Stock Analysis

El gestor de fondos externos respaldado por Charlie Munger, de Berkshire Hathaway, Li Lu, no tiene pelos en la lengua al afirmar que "el mayor riesgo de una inversión no es la volatilidad de los precios, sino sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Como muchas otras empresas, Viscofan, S.A.(BME:VIS) recurre al endeudamiento. Pero la verdadera pregunta es si esta deuda está haciendo que la empresa sea arriesgada.

¿Qué riesgo conlleva la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. Parte integrante del capitalismo es el proceso de "destrucción creativa", en el que las empresas en quiebra son liquidadas sin piedad por sus banqueros. Sin embargo, una situación más habitual (pero igualmente cara) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de Viscofan

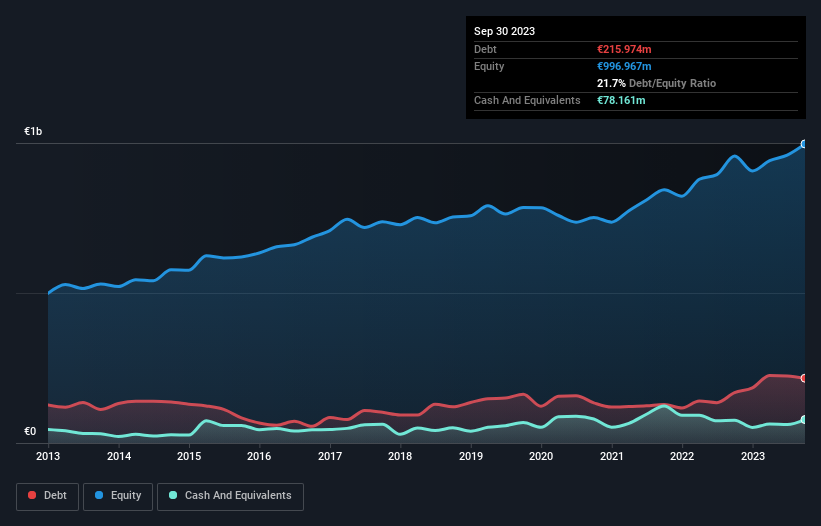

¿Cuánta deuda tiene Viscofan?

Puede hacer clic en el siguiente gráfico para ver las cifras históricas, pero muestra que en septiembre de 2023 Viscofan tenía 216,0 millones de euros de deuda, un aumento de 167,8 millones de euros en un año. Sin embargo, también tenía 78,2 millones de euros en efectivo, por lo que su deuda neta es de 137,8 millones de euros.

Un vistazo al pasivo de Viscofan

Los últimos datos del balance muestran que Viscofan tenía pasivos por valor de 301,6 millones de euros con vencimiento dentro de un año, y pasivos por valor de 120,4 millones de euros con vencimiento posterior. Por otro lado, tenía una tesorería de 78,2 millones de euros y 285,6 millones de euros de créditos con vencimiento dentro de un año. Por tanto, su pasivo supera en 58,3 millones de euros a la suma de su tesorería y sus créditos (a corto plazo).

Por supuesto, Viscofan tiene una capitalización bursátil de 2.490 millones de euros, por lo que estos pasivos son probablemente manejables. Pero hay suficientes pasivos como para que recomendemos a los accionistas que sigan supervisando el balance en el futuro.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con la deuda neta sobre EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

Viscofan tiene un bajo ratio de deuda neta sobre EBITDA, de sólo 0,52. Y su EBIT cubre fácilmente sus intereses. Y su EBIT cubre fácilmente sus gastos por intereses, siendo 240 veces su tamaño. Así que estamos bastante tranquilos con su uso superconservador de la deuda. Afortunadamente, Viscofan aumentó su EBIT un 5,7% en el último año, lo que hace que esa carga de deuda parezca aún más manejable. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Viscofan para mantener un balance saneado en el futuro. Así que si te centras en el futuro, puedes consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, una empresa necesita flujo de caja libre para pagar la deuda; los beneficios contables no bastan. Por lo tanto, hay que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los últimos tres años, el flujo de caja libre de Viscofan ascendió al 27% de su EBIT, menos de lo que cabría esperar. Esa débil conversión de efectivo hace más difícil manejar el endeudamiento.

Nuestra opinión

La buena noticia es que la capacidad demostrada por Viscofan para cubrir sus gastos de intereses con su EBIT nos encanta como un cachorro de peluche a un niño pequeño. Pero, en un tono más sombrío, nos preocupa un poco su conversión de EBIT a flujo de caja libre. Teniendo todo esto en cuenta, parece que Viscofan puede soportar cómodamente sus actuales niveles de endeudamiento. En el lado positivo, este apalancamiento puede impulsar la rentabilidad para el accionista, pero la desventaja potencial es un mayor riesgo de pérdidas, por lo que merece la pena vigilar el balance. A la hora de analizar los niveles de endeudamiento, el balance es el punto de partida obvio. Pero, en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos descubierto 1 señal de advertencia para Viscofan que debería conocer antes de invertir aquí.

Al fin y al cabo, a veces es más fácil centrarse en empresas que ni siquiera necesitan deuda. Los lectores pueden acceder a una lista de valores de crecimiento con deuda neta cero 100% gratis, ahora mismo.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.