Stock Analysis

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si vas a sufrir una pérdida permanente de capital". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Podemos ver que Applus Services, S.A.(BME:APPS) sí utiliza deuda en su negocio. Pero la pregunta más importante es: ¿cuánto riesgo genera esa deuda?

¿Cuándo es peligrosa la deuda?

La deuda y otros pasivos se convierten en riesgosos para una empresa cuando no puede cumplir fácilmente con esas obligaciones, ya sea con flujo de caja libre o mediante la obtención de capital a un precio atractivo. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Sin embargo, una situación más habitual (pero igualmente cara) es aquella en la que una empresa debe diluir a los accionistas a un precio de acción barato simplemente para tener la deuda bajo control. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando examinamos los niveles de deuda, primero tenemos en cuenta los niveles de tesorería y de deuda, conjuntamente.

Consulte nuestro último análisis de Applus Services

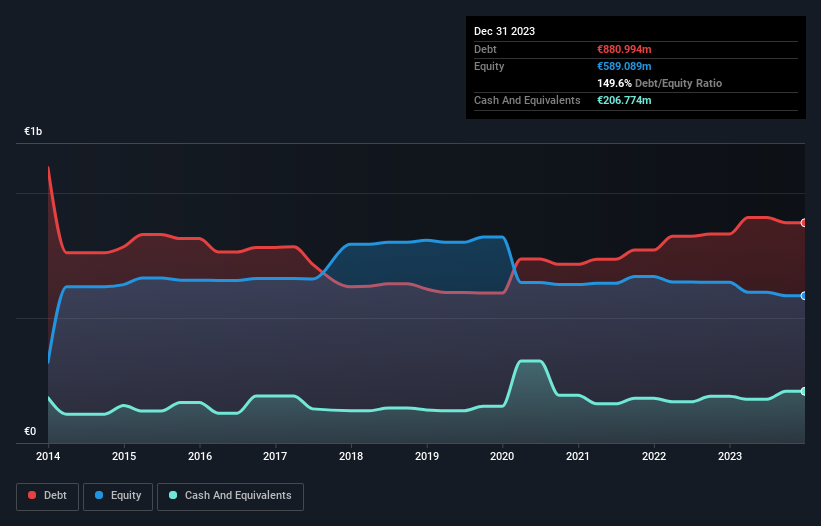

¿Cuál es la deuda de Applus Services?

Como puede ver a continuación, a finales de diciembre de 2023, Applus Services tenía 881,0 millones de euros de deuda, frente a los 835,6 millones de euros de hace un año. Haga clic en la imagen para ver más detalles. Sin embargo, también tenía 206,8 millones de euros en efectivo, por lo que su deuda neta es de 674,2 millones de euros.

¿Cómo de sano es el balance de Applus Services?

Haciendo zoom en los últimos datos del balance, podemos ver que Applus Services tenía pasivos por valor de 656,2 millones de euros con vencimiento dentro de 12 meses y pasivos por valor de 1.200 millones de euros con vencimiento posterior. Por otro lado, tenía una tesorería de 206,8 millones de euros y 507,1 millones de euros en créditos que vencían dentro de un año. Por lo tanto, tiene un pasivo de 1.140 millones de euros más que su tesorería y sus créditos a corto plazo juntos.

Este déficit es considerable en relación con su capitalización bursátil de 1 640 millones de euros, por lo que sugiere que los accionistas deberían vigilar el uso de la deuda por parte de Applus Services. Esto sugiere que los accionistas se verían muy diluidos si la empresa necesitara apuntalar su balance a toda prisa.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con la deuda neta en relación con el EBITDA) como los gastos por intereses reales asociados a esa deuda (con su ratio de cobertura de intereses).

La deuda neta de Applus Services se sitúa en unas muy razonables 2,5 veces su EBITDA, mientras que su EBIT cubrió sus gastos por intereses sólo 4,5 veces el año pasado. Aunque esto no nos preocupa demasiado, sí sugiere que los pagos de intereses son una carga. En los últimos doce meses, el EBIT de Applus Services creció un 6,9%. Aunque esto no nos sorprende, es positivo en lo que respecta a la deuda. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de Applus Services para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Pero nuestra última consideración también es importante, porque una empresa no puede pagar la deuda con beneficios sobre el papel; necesita dinero en efectivo. Así que siempre comprobamos qué parte de ese EBIT se traduce en flujo de caja libre. Afortunadamente para los accionistas, Applus Services ha generado más flujo de caja libre que EBIT en los últimos tres años. Ese tipo de fuerte generación de efectivo nos alegra el corazón como un cachorro en un traje de abejorro.

Nuestra opinión

Según nuestro análisis, la conversión del EBIT en flujo de caja libre de Applus Services debería indicar que no tendrá demasiados problemas con su deuda. Sin embargo, nuestras otras observaciones no fueron tan alentadoras. Por ejemplo, su nivel de pasivo total nos pone un poco nerviosos con respecto a su deuda. Al observar todos estos datos, nos sentimos un poco cautelosos sobre los niveles de deuda de Applus Services. Aunque el endeudamiento tiene su lado positivo en el aumento de la rentabilidad potencial, creemos que los accionistas deberían tener en cuenta que los niveles de endeudamiento pueden hacer que el valor sea más arriesgado. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de la inversión reside en el balance, ni mucho menos. Estos riesgos pueden ser difíciles de detectar. Todas las empresas los tienen, y nosotros hemos detectado 3 señales de advertencia en Applus Services que debería conocer.

Por supuesto, si usted es el tipo de inversor que prefiere comprar valores sin la carga de la deuda, no dude en descubrir hoy mismo nuestra exclusiva lista de valores de crecimiento neto en efectivo.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.