Stock Analysis

El legendario gestor de fondos Li Lu (al que apoyó Charlie Munger) dijo una vez: "El mayor riesgo de una inversión no es la volatilidad de los precios, sino si vas a sufrir una pérdida permanente de capital". Es natural considerar el balance de una empresa cuando se examina su nivel de riesgo, ya que la deuda suele estar implicada cuando una empresa se hunde. Podemos ver que Obrascón Huarte Lain, S.A . (BME:OHLA ) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Por qué la deuda conlleva riesgos?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea reuniendo capital o con su propio flujo de caja. En última instancia, si la empresa no puede cumplir sus obligaciones legales de reembolso de la deuda, los accionistas podrían quedarse sin nada. Aunque esto no es demasiado común, a menudo vemos empresas endeudadas que diluyen permanentemente a los accionistas porque los prestamistas les obligan a reunir capital a un precio distressed. Dicho esto, la situación más común es aquella en la que una empresa gestiona su deuda razonablemente bien, y en su propio beneficio. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente la tesorería y la deuda.

Vea nuestro último análisis de Obrascón Huarte Lain

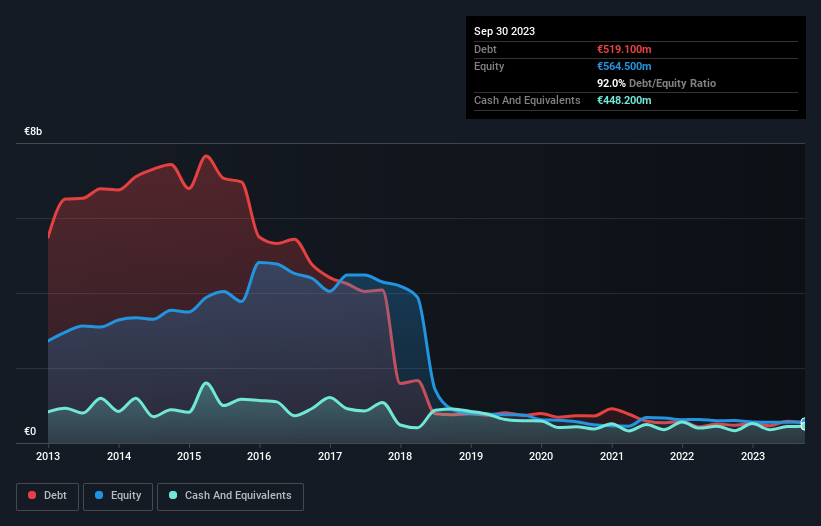

¿Cuál es la deuda de Obrascón Huarte Lain?

Como puede ver a continuación, a finales de septiembre de 2023, Obrascón Huarte Lain tenía 519,1 millones de euros de deuda, frente a los 475,8 millones de euros de hace un año. Haga clic en la imagen para ver más detalles. Sin embargo, también tenía 448,2 millones de euros en efectivo, por lo que su deuda neta es de 70,9 millones de euros.

¿Cómo de sano es el balance de Obrascón Huarte Lain?

Según el último balance presentado, Obrascón Huarte Lain tenía pasivos por valor de 2.090 millones de euros con vencimiento a menos de 12 meses y pasivos por valor de 706,7 millones de euros con vencimiento a más de 12 meses. Como contrapartida, disponía de 448,2 millones de euros de tesorería y 1.530 millones de euros de créditos con vencimiento a menos de 12 meses. Así pues, su pasivo supera la suma de su tesorería y sus créditos (a corto plazo) en 825,2 millones de euros.

Este déficit proyecta una sombra sobre la empresa de 256,8 millones de euros, como un coloso que se eleva sobre los simples mortales. Así que, sin duda, vigilaríamos de cerca su balance. Al fin y al cabo, Obrascón Huarte Lain necesitaría probablemente una importante recapitalización si tuviera que pagar hoy a sus acreedores.

Utilizamos dos ratios principales para informarnos sobre los niveles de deuda en relación con los beneficios. El primero es la deuda neta dividida por los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA), mientras que el segundo es cuántas veces sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (o su cobertura de intereses, para abreviar). La ventaja de este planteamiento es que tenemos en cuenta tanto la cantidad absoluta de deuda (con la deuda neta sobre EBITDA) como los gastos reales por intereses asociados a esa deuda (con su ratio de cobertura de intereses).

Dado que la deuda neta es sólo 0,60 veces el EBITDA, sorprende inicialmente ver que el EBIT de Obrascón Huarte Lain tiene una baja cobertura de intereses de 1,1 veces. Así que, de un modo u otro, está claro que los niveles de endeudamiento no son triviales. Es importante señalar que Obrascón Huarte Lain aumentó su EBIT un 43% en los últimos doce meses, y ese crecimiento facilitará el manejo de su deuda. A la hora de analizar los niveles de deuda, el balance es el punto de partida obvio. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Obrascón Huarte Lain puede reforzar su balance con el paso del tiempo. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas .

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan dinero en efectivo. Así que merece la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. Afortunadamente para los accionistas, Obrascón Huarte Lain ha producido más flujo de caja libre que EBIT en los últimos tres años. Ese tipo de fuerte conversión de efectivo nos entusiasma tanto como el público cuando suena el ritmo en un concierto de Daft Punk.

Nuestra opinión

Aunque el nivel de pasivo total de Obrascón Huarte Lain nos pone nerviosos. Sin embargo, tanto su conversión de EBIT a flujo de caja libre como su tasa de crecimiento del EBIT son signos alentadores. Creemos que el endeudamiento de Obrascón Huarte Lain la hace un poco arriesgada, tras considerar conjuntamente los datos mencionados. No todo riesgo es malo, ya que puede impulsar la rentabilidad de la acción si resulta rentable, pero merece la pena tener en cuenta este riesgo de la deuda. No hay duda de que lo que más nos enseña sobre la deuda es el balance. Pero en última instancia, cada empresa puede contener riesgos que existen fuera del balance. Por ejemplo, hemos descubierto 1 señal de advertencia para Obrascón Huarte Lain que debería conocer antes de invertir aquí.

Si está interesado en invertir en empresas que pueden aumentar sus beneficios sin la carga de la deuda, consulte esta lista gratuita de empresas en crecimiento que tienen efectivo neto en el balance.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido?

Póngase en

contacto

con nosotros directamente.

Si lo

prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general.

Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero.

No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.