Stock Analysis

Estas 4 medidas indican que Elecnor (BME:ENO) está utilizando la deuda razonablemente bien

Howard Marks lo expresó muy bien cuando dijo que, más que preocuparse por la volatilidad del precio de las acciones, "la posibilidad de pérdida permanente es el riesgo que me preocupa... y preocupa a todo inversor práctico que conozco". Cuando pensamos en el grado de riesgo de una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Observamos que Elecnor, S.A.(BME:ENO) tiene deuda en su balance. Pero la verdadera pregunta es si esta deuda está haciendo que la empresa sea arriesgada.

¿Cuándo es un problema la deuda?

La deuda es una herramienta para ayudar a las empresas a crecer, pero si una empresa es incapaz de pagar a sus prestamistas, entonces existe a su merced. En última instancia, si la empresa no puede cumplir sus obligaciones legales de devolver la deuda, los accionistas podrían quedarse sin nada. Sin embargo, un escenario más común (pero aún doloroso) es que tenga que captar nuevo capital propio a bajo precio, diluyendo así permanentemente a los accionistas. Por supuesto, la ventaja de la deuda es que a menudo representa capital barato, especialmente cuando sustituye la dilución en una empresa por la capacidad de reinvertir con altas tasas de rentabilidad. Cuando pensamos en el uso de la deuda por parte de una empresa, primero analizamos conjuntamente el efectivo y la deuda.

Consulte nuestro último análisis de Elecnor

¿Cuánta deuda tiene Elecnor?

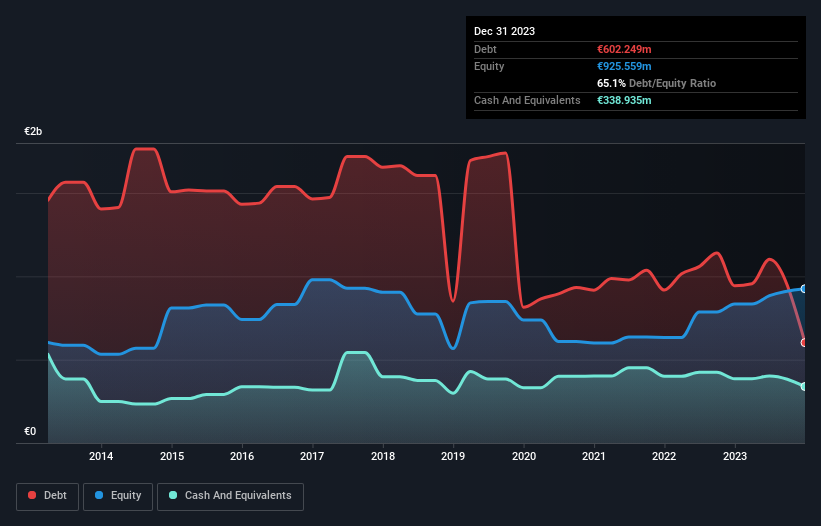

Como se puede ver a continuación, Elecnor tenía 602,2 millones de euros de deuda en diciembre de 2023, por debajo de los 943,5 millones de euros de un año antes. Sin embargo, cuenta con 338,9 millones de euros de tesorería para compensar, lo que supone una deuda neta de unos 263,3 millones de euros.

¿Cómo de sano es el balance de Elecnor?

Podemos ver en el balance más reciente que Elecnor tenía pasivos por valor de 2.670 millones de euros con vencimiento dentro de un año, y pasivos por valor de 479,6 millones de euros con vencimiento posterior. Como contrapartida, disponía de 338,9 millones de euros en efectivo y 1.580 millones de euros en créditos con vencimiento a menos de 12 meses. Por lo tanto, tiene un pasivo de 1.230 millones de euros más que su tesorería y sus créditos a corto plazo juntos.

Se trata de una montaña de apalancamiento en relación con su capitalización bursátil de 1.530 millones de euros. Esto sugiere que los accionistas se verían fuertemente diluidos si la empresa necesitara apuntalar su balance a toda prisa.

Para calibrar la deuda de una empresa en relación con sus beneficios, calculamos su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones (EBITDA) y sus beneficios antes de intereses e impuestos (EBIT) divididos por sus gastos por intereses (su cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto el volumen absoluto de deuda (con deuda neta sobre EBITDA) como los gastos financieros reales asociados a esa deuda (con su ratio de cobertura de intereses).

Elecnor tiene una deuda neta de 2,1 veces el EBITDA, que no es demasiado, pero su cobertura de intereses parece un poco baja, con un EBIT de sólo 6,3 veces el gasto por intereses. Aunque esto no nos preocupa demasiado, sí sugiere que los pagos de intereses son una carga. Observamos que Elecnor aumentó su EBIT un 25% en el último año, lo que debería facilitar el pago de la deuda en el futuro. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Pero, en última instancia, la rentabilidad futura del negocio decidirá si Elecnor puede reforzar su balance con el tiempo. Así que si quieres ver lo que piensan los profesionales, puede que te interese este informe gratuito sobre previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en metálico. Así que vale la pena comprobar cuánto de ese EBIT está respaldado por flujo de caja libre. Afortunadamente para los accionistas, Elecnor ha producido más flujo de caja libre que EBIT en los últimos tres años. No hay nada mejor que la entrada de efectivo cuando se trata de permanecer en gracia de sus prestamistas.

Nuestro punto de vista

Afortunadamente, la impresionante conversión de EBIT a flujo de caja libre de Elecnor implica que tiene ventaja sobre su deuda. Pero, a decir verdad, creemos que su nivel de pasivo total socava un poco esta impresión. Teniendo todo esto en cuenta, parece que Elecnor puede manejar cómodamente sus actuales niveles de deuda. Por supuesto, aunque este apalancamiento puede mejorar la rentabilidad de los fondos propios, conlleva más riesgo, por lo que merece la pena vigilar este aspecto. El balance es claramente el área en la que hay que centrarse cuando se analiza la deuda. Sin embargo, no todo el riesgo de inversión reside en el balance, ni mucho menos. Un ejemplo: Hemos detectado 2 señales de advertencia en Elecnor que deberías tener en cuenta, y 1 de ellas es un poco preocupante.

Al fin y al cabo, a menudo es mejor centrarse en empresas que no tengan deuda neta. Puede acceder a nuestra lista especial de este tipo de empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.