Stock Analysis

Deutsche Telekom y otros dos grandes valores alemanes de dividendos

Reviewed by Simply Wall St

En medio de un comportamiento desigual de los mercados mundiales, con especial estabilidad en el índice DAX alemán, los inversores siguen buscando fuentes de ingresos fiables. En este contexto, valores de dividendos como Deutsche Telekom ofrecen potencial de resistencia y rendimientos constantes, lo que encaja bien con el optimismo cauto que se observa en las condiciones actuales del mercado.

Los 10 valores con más dividendos de Alemania

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Edel SE KGaA (XTRA:EDL) | 6.41% | ★★★★★★ |

| Allianz (XTRA:ALV) | 5.21% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.75% | ★★★★★★ |

| Südzucker (XTRA:SZU) | 6.47% | ★★★★★☆ |

| SAF-Holland (XTRA:SFQ) | 4.86% | ★★★★★☆ |

| MLP (XTRA:MLP) | 4.70% | ★★★★★☆ |

| Deutsche Telekom (XTRA:DTE) | 3.54% | ★★★★★☆ |

| DATA MODUL Producción y comercialización de sistemas electrónicos (XTRA:DAM) | 6.10% | ★★★★★☆ |

| Grupo Mercedes-Benz (XTRA:MBG) | 8.03% | ★★★★★☆ |

| Uzin Utz (XTRA:UZU) | 3.32% | ★★★★★☆ |

Haga clic aquí para ver la lista completa de 29 valores de nuestro screener Top Dividend Stocks.

A continuación destacamos un par de nuestros favoritos de nuestro exclusivo screener.

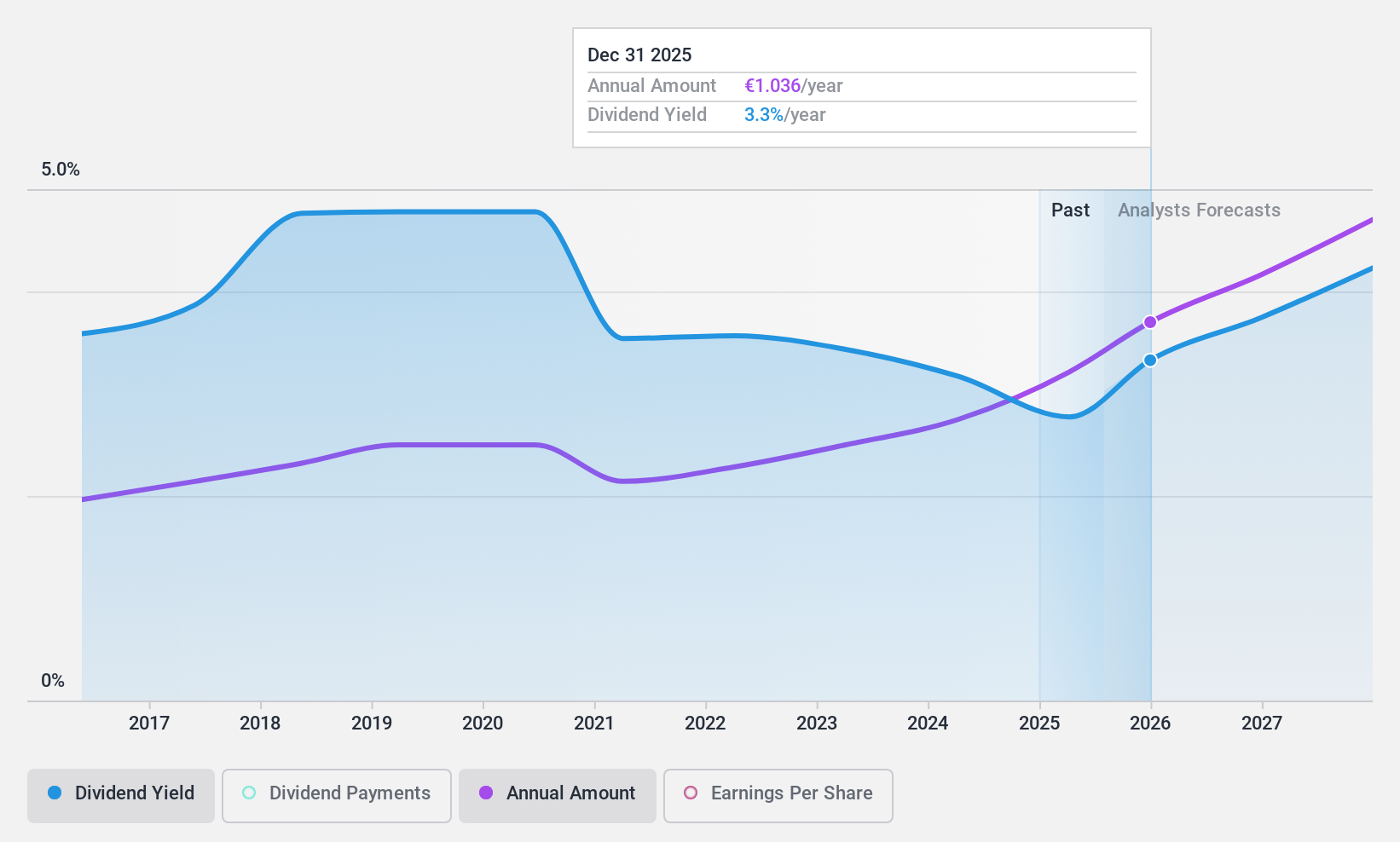

Deutsche Telekom (XTRA:DTE)

Calificación de Dividendos de Simply Wall St: ★★★★★☆

Visión general: Deutsche Telekom AG opera como proveedor de servicios integrados de telecomunicaciones y tiene una capitalización bursátil de aproximadamente 107.690 millones de euros.

Operaciones: Deutsche Telekom AG genera ingresos principalmente de tres segmentos: 25.340 millones de euros en Alemania, 11.970 millones de euros en Europa y 72.180 millones de euros en Estados Unidos, junto con contribuciones adicionales de Systems Solutions y Group Headquarters & Group Services por un total de 3.940 millones de euros y 2.270 millones de euros respectivamente.

Rentabilidad por dividendo: 3,5%.

Deutsche Telekom AG registró un ligero aumento de las ventas en el primer trimestre de 2024, hasta 28.590 millones de euros desde los 28.490 millones de euros interanuales, con un beneficio neto significativamente reducido a 1.980 millones de euros desde 15.360 millones de euros debido a factores no especificados, lo que afectó al beneficio por acción, que se situó en 0,40 euros frente a los 3,09 euros anteriores. A pesar de ello, la empresa mantiene una rentabilidad por dividendo estable del 3,54%, respaldada tanto por los beneficios como por los flujos de caja, con ratios de reparto del 87% y el 19,4% respectivamente, lo que sugiere sostenibilidad, aunque por debajo de la media del 4,6% de los principales pagadores de dividendos alemanes. Los analistas prevén un crecimiento potencial de la cotización del 24%.

- Obtenga información detallada sobre nuestro análisis de las acciones de Deutsche Telekom en este informe de dividendos.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Deutsche Telekom podría ser demasiado pesimista.

EDAG Grupo de Ingeniería (XTRA:ED4)

Calificación de dividendos de Simply Wall St: ★★★★☆☆

Visión general: EDAG Engineering Group AG se especializa en el desarrollo de vehículos, derivados, módulos e instalaciones de producción para las industrias automotriz y de vehículos comerciales a nivel mundial, con una capitalización de mercado de 298,75 millones de euros.

Operaciones: EDAG Engineering Group AG genera sus ingresos principalmente a partir de tres segmentos: Ingeniería de Vehículos (488,93 millones de euros), Soluciones de Producción (268,86 millones de euros) y Electricidad/Electrónica (111,45 millones de euros).

Rentabilidad por dividendo: 4,6%.

EDAG Engineering Group AG, con una relación precio-beneficio de 10,8 veces, se valora por debajo de la media del mercado alemán. A pesar de una rentabilidad por dividendo del 4,6%, que se sitúa en el cuartil superior de Alemania, su historial de dividendos en los últimos 8 años muestra volatilidad e inconsistencia en los pagos. Los dividendos están bien cubiertos tanto por los beneficios como por los flujos de caja, con ratios de reparto del 49,7% y el 46,4% respectivamente, lo que sugiere prudencia financiera, pero suscita preocupación sobre la estabilidad futura dados los recientes cambios en la dirección y los ligeros descensos en los ingresos netos, tal y como se informó el 8 de mayo de 2024.

- Navegue por los entresijos de EDAG Engineering Group con nuestro completo informe de dividendos aquí.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de EDAG Engineering Group podría ser demasiado optimista.

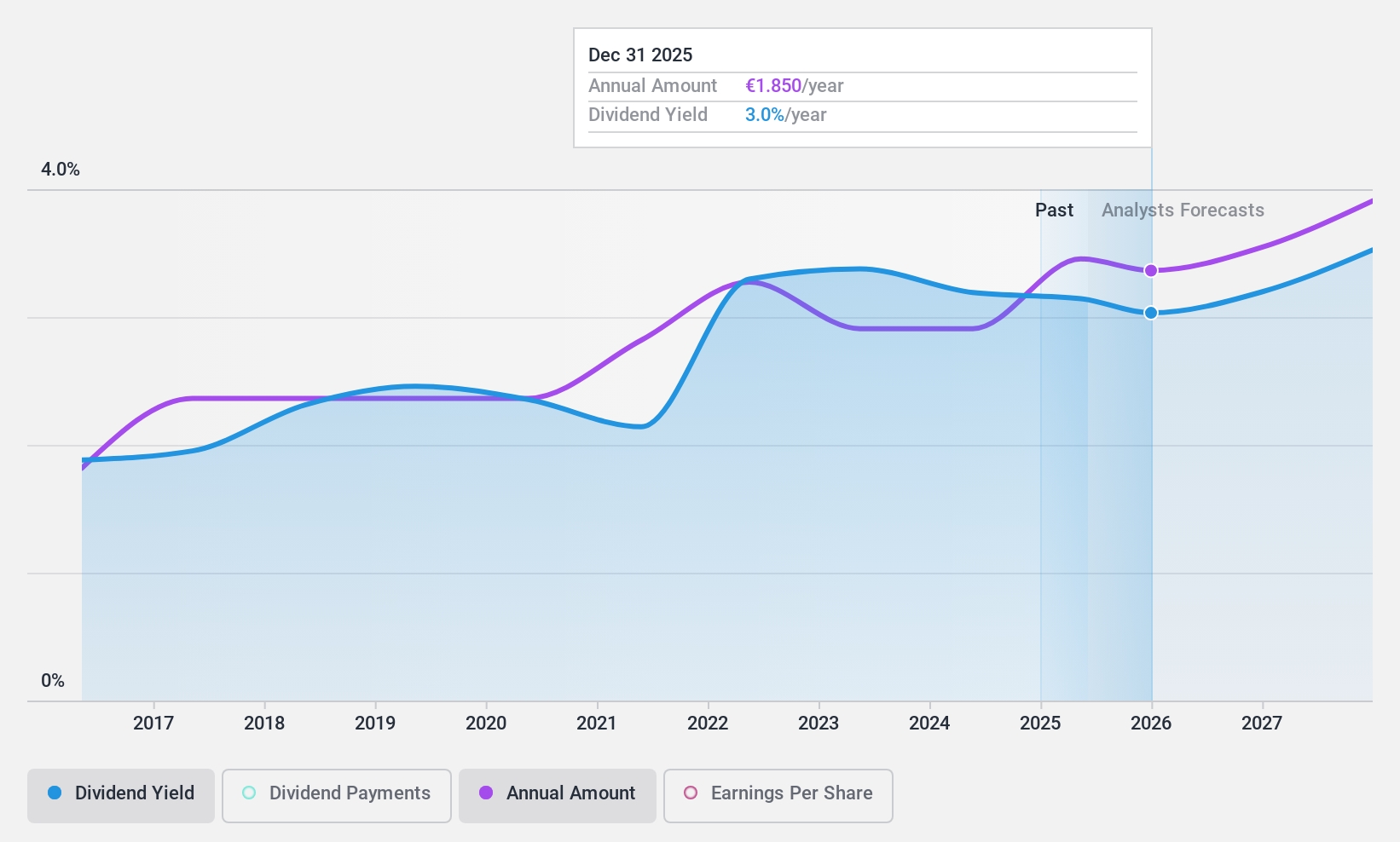

Uzin Utz (XTRA:UZU)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Uzin Utz SE, con una capitalización bursátil de aproximadamente 243,14 millones de euros, se dedica al desarrollo, fabricación y venta de productos de sistemas químicos para la construcción en Alemania, Estados Unidos, Países Bajos y otros mercados internacionales.

Operaciones: Uzin Utz SE genera ingresos a través de varios segmentos, con 210,21 millones de euros procedentes de Alemania - Sistemas de Colocación, 83,83 millones de euros de Europa Occidental, 82,87 millones de euros de Países Bajos - Sistemas de Colocación, 73,33 millones de euros de EE.UU., 36,31 millones de euros de Países Bajos - Venta al por mayor, 35,16 millones de euros de Alemania - Cuidado y Refinado de Superficies, y 32,53 millones de euros de Alemania - Maquinaria y Herramientas; contribuciones menores incluyen 25,98 millones de euros de Europa Meridional/Oriental.

Rentabilidad por dividendo: 3,3%.

Uzin Utz SE, con una relación precio-beneficio de 10,8 veces, cotiza por debajo de la media del mercado alemán. Su rentabilidad por dividendos se sitúa en el 3,32%, por debajo del cuartil superior de los valores alemanes con dividendos. Los dividendos de la empresa se sustentan en un conservador coeficiente de reparto del 35,7% y un coeficiente de reparto en efectivo aún más bajo del 23,9%, lo que indica una fuerte cobertura tanto de los beneficios como de los flujos de caja. A pesar de un ligero descenso de los ingresos netos y las ventas para el ejercicio finalizado el 31 de diciembre de 2023, Uzin Utz ha mantenido dividendos estables durante la última década, aunque sus perspectivas de crecimiento son modestas, con un aumento previsto de los beneficios de alrededor del 5,64% anual.

- Haga clic aquí para descubrir los matices de Uzin Utz con nuestro detallado informe analítico de dividendos.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Uzin Utz podría estar en el lado caro.

Próximos pasos

- Embárquese en su viaje de inversión hacia nuestra selección de los 29 mejores valores de divid endos aquí.

- ¿Forman estas empresas parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de analistas como de directivos.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.