Julio 2024 Perspectiva de las empresas alemanas de crecimiento con una alta participación de información privilegiada

Revisado por Simply Wall St

A partir de julio de 2024, el mercado alemán muestra resistencia con una modesta subida del índice DAX a pesar de las incertidumbres económicas europeas más amplias y los próximos acontecimientos políticos. Este telón de fondo establece un escenario interesante para examinar las empresas de crecimiento en Alemania, en particular aquellas con un alto nivel de participación interna, lo que a menudo indica una fuerte confianza en el futuro de la empresa por parte de los que mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Alemania

| Nombre | Participación | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

A continuación destacamos un par de nuestras favoritas de nuestro exclusivo screener.

Redcare Pharmacy (XTRA:RDC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Redcare Pharmacy NV es una farmacia online que opera en los Países Bajos, Alemania, Italia, Bélgica, Suiza, Austria y Francia, con una capitalización bursátil de aproximadamente 2.630 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de sus operaciones en la región DACH, que aportaron 1.620 millones de euros, y su segmento internacional, que contribuyó con 369,34 millones de euros.

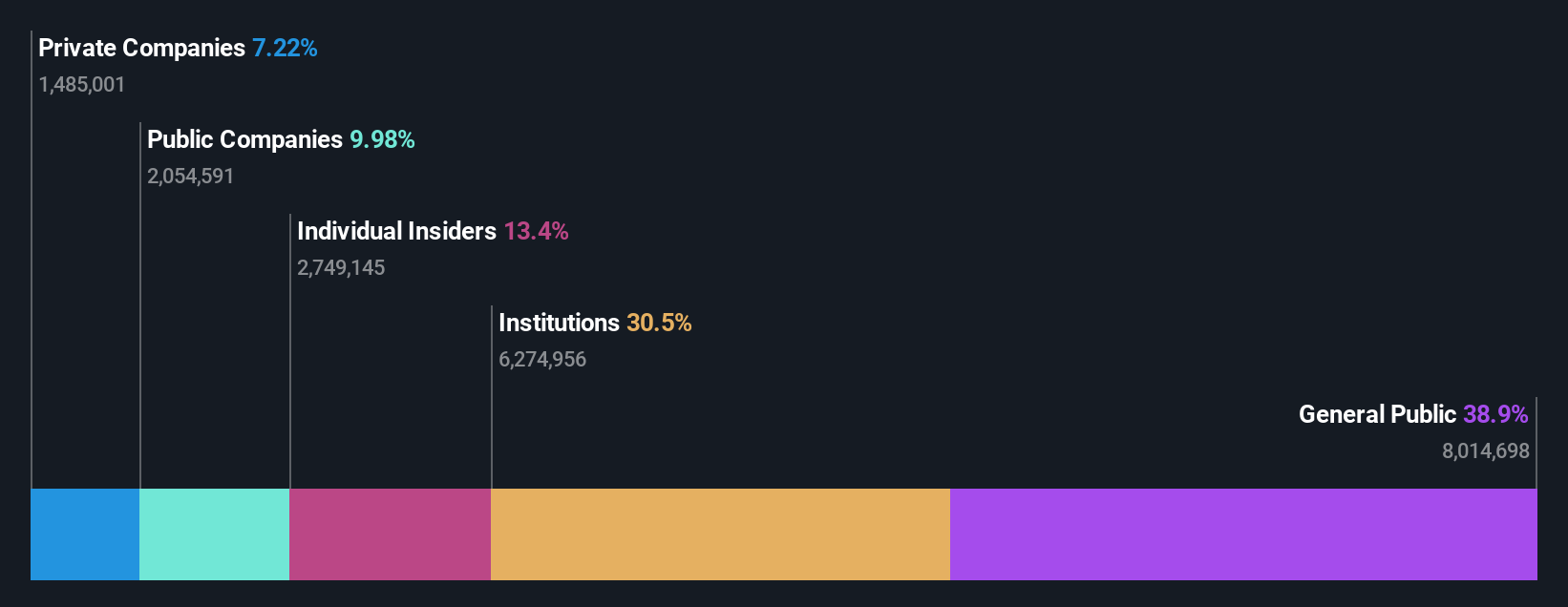

Titularidad de información privilegiada: 17.7%

Previsión de crecimiento de los beneficios: 46,7% anual.

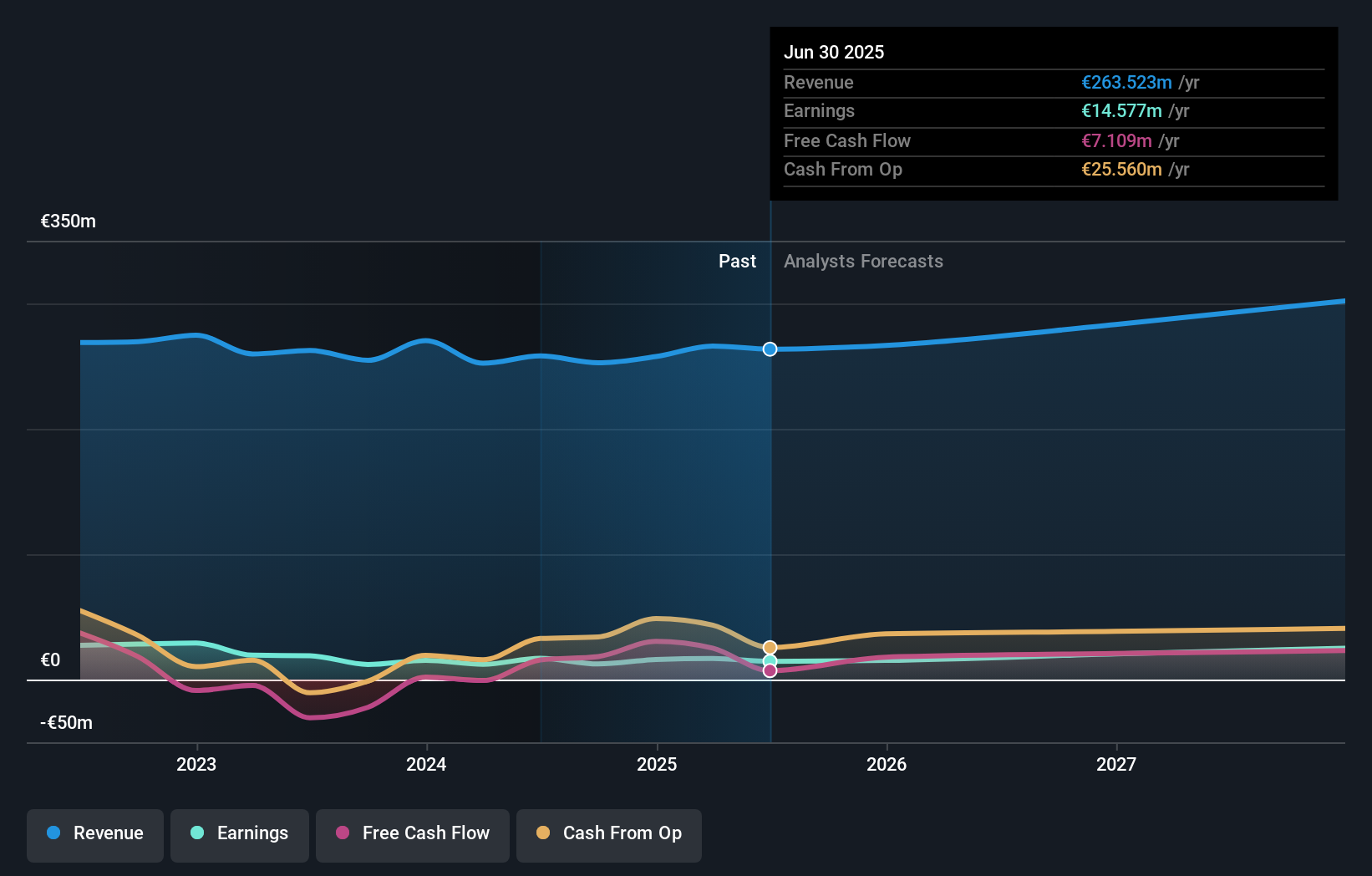

Redcare Pharmacy, una empresa alemana en crecimiento con una importante participación de iniciados, registró un aumento sustancial de las ventas hasta 560,22 millones de euros en el primer trimestre de 2024, frente a los 372,05 millones de euros del año anterior, junto con una reducción de las pérdidas netas de 7,81 millones de euros. A pesar de la reciente volatilidad del precio de las acciones y de cotizar un 37,9% por debajo de su valor razonable estimado, Redcare está en vías de ser rentable en un plazo de tres años, con un crecimiento previsto de los ingresos significativamente superior a la media del mercado alemán. Sin embargo, su rentabilidad sobre recursos propios prevista sigue siendo modesta, del 13%.

- Obtenga una perspectiva en profundidad del rendimiento de Redcare Pharmacy leyendo nuestro informe de estimaciones de analistas aquí.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de Redcare Pharmacy podría estar en el lado caro.

Stratec (XTRA:SBS)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Stratec SE opera en el diseño y la fabricación de soluciones de automatización e instrumentación para el diagnóstico in vitro y las ciencias de la vida en Alemania, la Unión Europea y a escala internacional, con una capitalización bursátil de aproximadamente 570 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente del diseño y la fabricación de soluciones de automatización e instrumentación para los sectores del diagnóstico in vitro y las ciencias de la vida en varias regiones.

Titularidad de información privilegiada: 30.9%

Previsión de crecimiento de los beneficios: 21,9% anual

Stratec SE, una empresa alemana de crecimiento con una elevada participación de inversores, ha mostrado recientemente unos resultados financieros desiguales. En el primer trimestre de 2024, las ventas cayeron a 50,87 millones de euros desde los 60,48 millones del año anterior, y el beneficio neto descendió a 0,447 millones de euros desde los 1,37 millones. A pesar de este descenso, se prevé que los beneficios de Stratec crezcan un 21,9% anual en los próximos tres años, superando la previsión del mercado alemán del 18,7%. Sin embargo, sus márgenes de beneficio actuales han disminuido y la deuda no está bien cubierta por el flujo de caja operativo.

- Sumérjase aquí en los detalles de Stratec con nuestro exhaustivo informe de previsiones de crecimiento.

- Los datos de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Stratec en el mercado.

Zalando (XTRA:ZAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zalando SE es un minorista online especializado en productos de moda y estilo de vida, con una capitalización de mercado de aproximadamente 6.010 millones de euros.

Operaciones: La empresa genera 10.400 millones de euros con sus operaciones principales en el sector minorista online de moda y estilo de vida.

Titularidad de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 26,6% anual.

Zalando SE, a pesar de cotizar un 53,7% por debajo de su valor razonable estimado, muestra unas perspectivas de crecimiento prometedoras, ya que sus beneficios aumentaron un 184,3% el año pasado y se espera que crezcan un 26,56% anual. Se prevé que sus ingresos crezcan un 5,4% anual, ligeramente por encima del 5,2% del mercado alemán. Las últimas previsiones anticipan un modesto crecimiento de las ventas de hasta el 5% para 2024, con una perspectiva de beneficios de explotación, aunque en el primer trimestre se registró una pérdida neta de 8,9 millones de euros sobre unas ventas de 2.240 millones de euros.

- Obtenga información detallada sobre nuestro análisis de las acciones de Zalando en este informe de crecimiento.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de Zalando podría ser demasiado optimista.

Convertir ideas en acciones

- Investigue aquí nuestra lista completa de 18 empresas alemanas de rápido crecimiento con una alta participación interna.

- ¿Tiene algo que ver con estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Únase a una comunidad de inversores inteligentes utilizando Simply Wall St. Es gratuito y ofrece análisis de nivel experto sobre los mercados mundiales.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido la atención significativa de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Redcare Pharmacy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.