Stock Analysis

Julio 2024 Los principales valores de crecimiento de la Bolsa alemana con una elevada participación interna

Reviewed by Simply Wall St

En un contexto de resultados dispares en los principales índices bursátiles europeos, el índice DAX alemán ha mostrado resistencia con una modesta subida del 0,40%. Este contexto prepara el terreno para explorar las empresas de crecimiento en Alemania, en particular las que cuentan con una elevada participación interna, lo que puede indicar una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en Alemania

| Nombre | Participación | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 22.2% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 48.7% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Brockhaus Technologies (XTRA:BKHT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

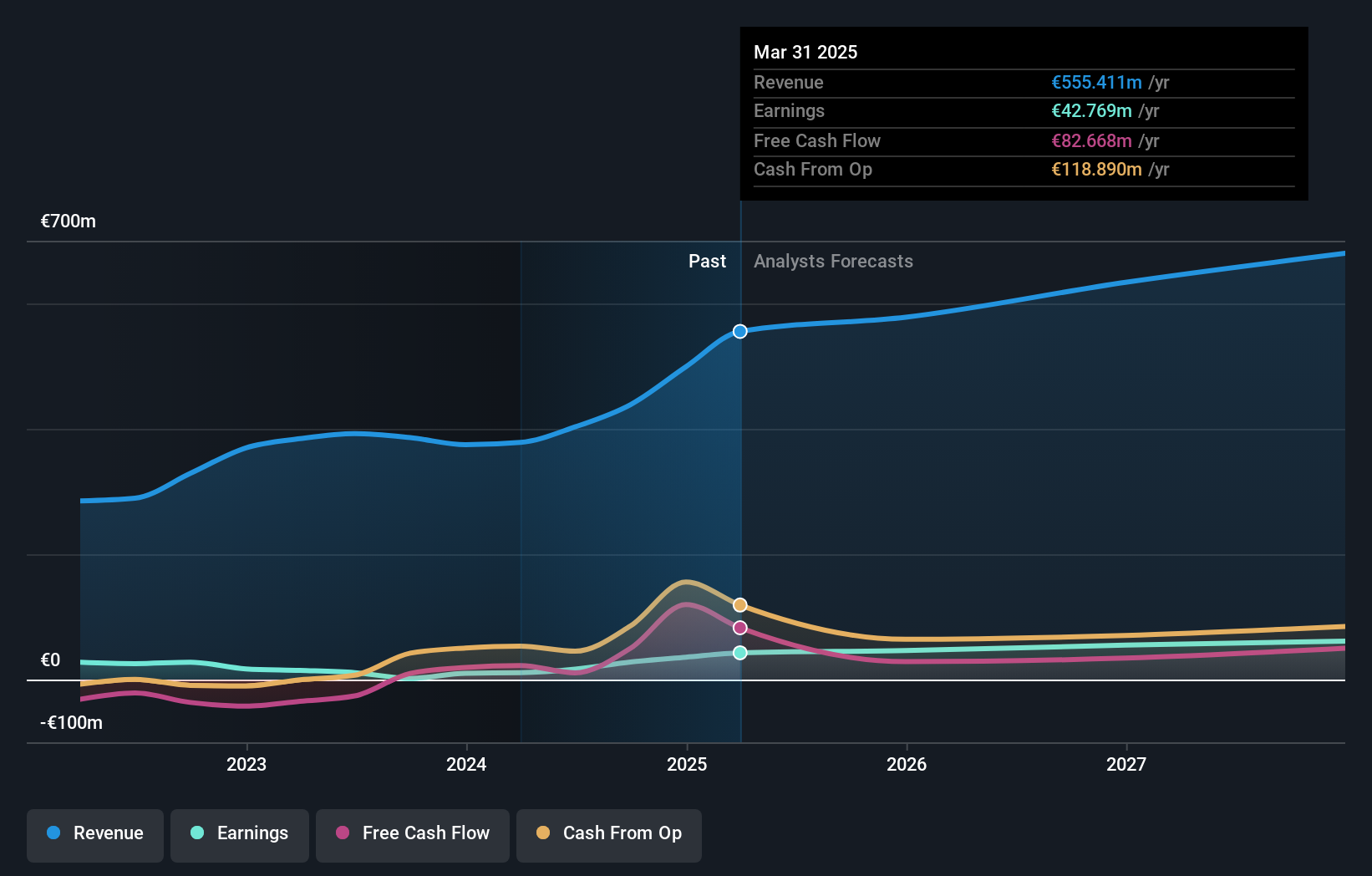

Visión general: Brockhaus Technologies AG opera como una empresa de capital privado con una capitalización de mercado de aproximadamente 309,25 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: Tecnologías de Seguridad, que aporta 39,43 millones de euros, y Tecnologías Financieras, con 153,43 millones de euros.

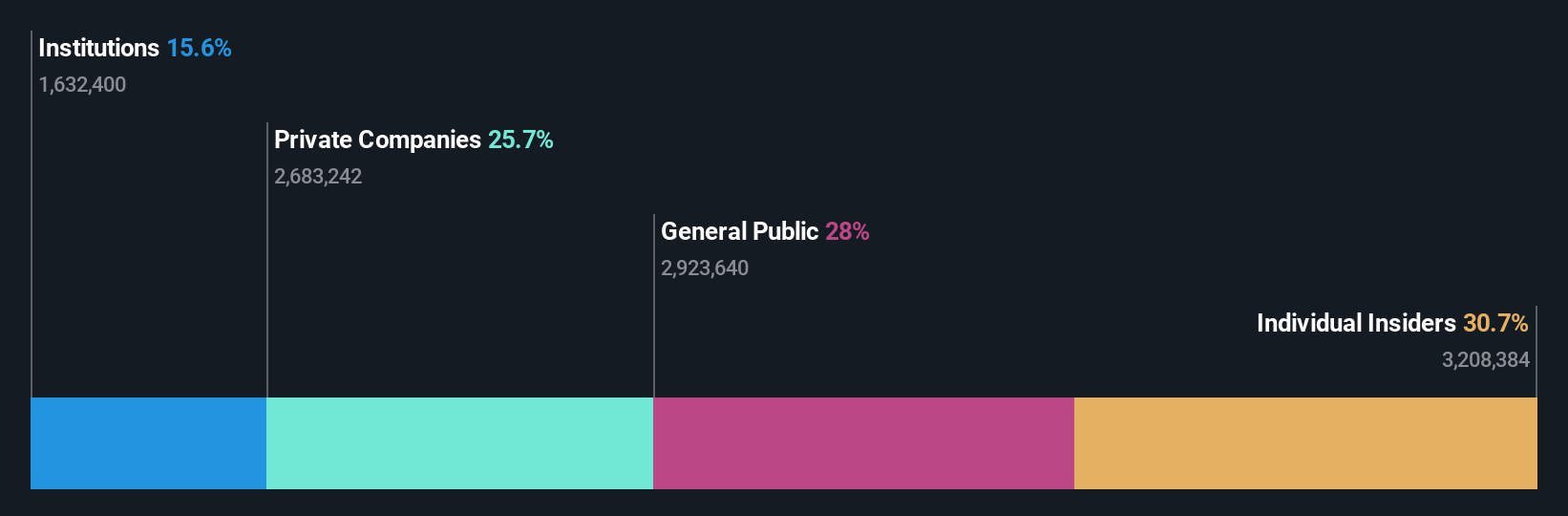

Titularidad de información privilegiada: 26,6%.

Brockhaus Technologies, una empresa en crecimiento de Alemania con una elevada participación de iniciados, navega por un panorama financiero complejo. Aunque el crecimiento de los ingresos de la empresa, del 17,8% anual, supera la media del mercado alemán, del 5,2%, se espera que su rentabilidad sobre fondos propios siga siendo modesta, del 10,3%. A pesar de las recientes dificultades, incluido un aumento de las pérdidas netas en el primer trimestre de 2024 a 1,38 millones de euros desde los 0,488 millones de euros del año anterior, se prevé que Brockhaus sea rentable en tres años y sus beneficios podrían aumentar un impresionante 74,21% anual. Actualmente cotiza con un importante descuento, lo que sugiere una posible infravaloración.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Brockhaus Technologies.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Brockhaus Technologies podría ser bastante moderado.

Grupo Friedrich Vorwerk (XTRA:VH2)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

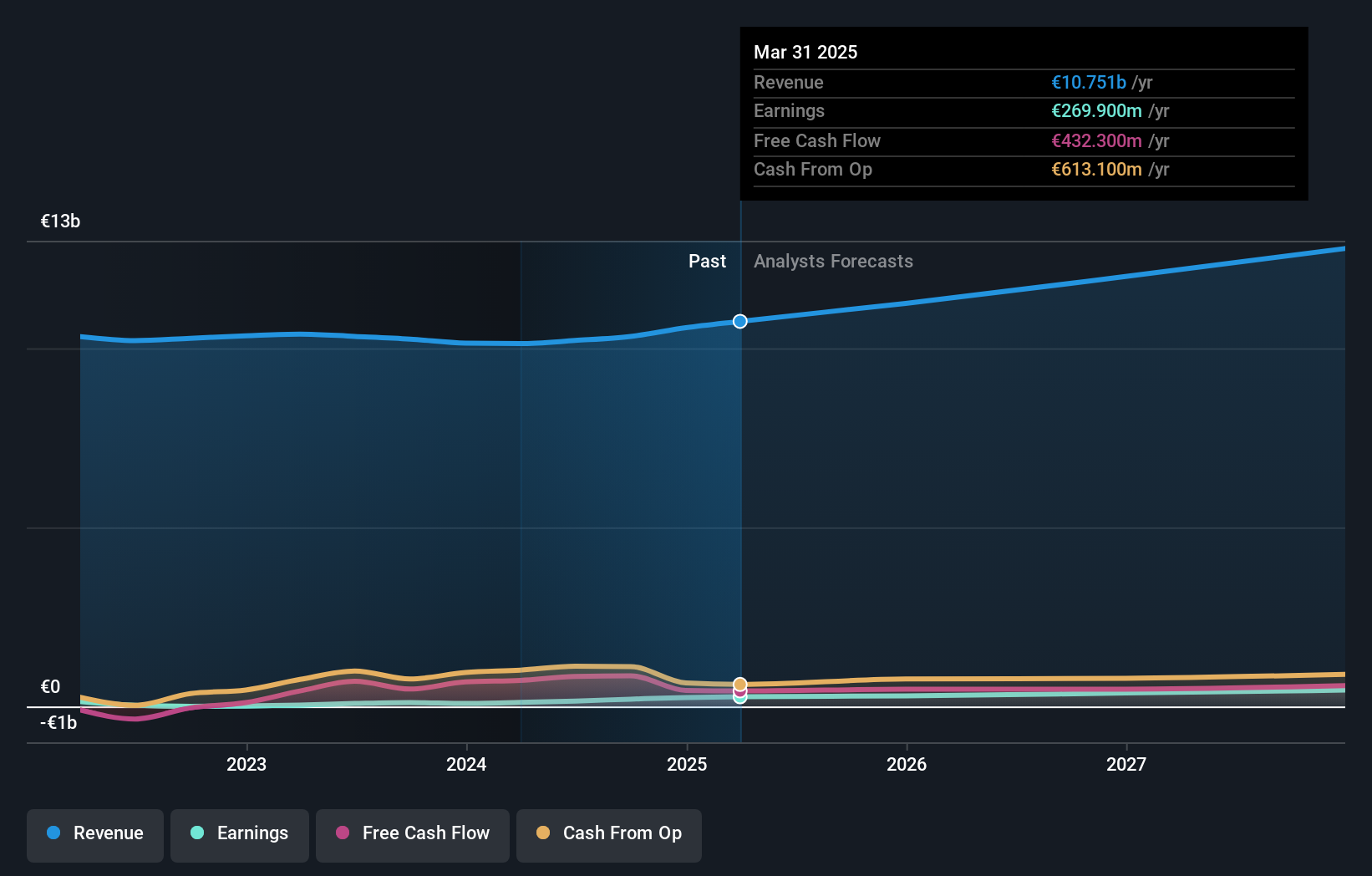

Visión general: Friedrich Vorwerk Group SE está especializada en ofrecer soluciones para la transformación y el transporte de energía en Alemania y Europa, con una capitalización bursátil de aproximadamente 360 millones de euros.

Operaciones: La empresa genera ingresos a través de segmentos centrados en la electricidad (72,07 millones de euros), el gas natural (157,60 millones de euros), el hidrógeno limpio (28,59 millones de euros) y las oportunidades adyacentes (118,73 millones de euros).

Titularidad de información privilegiada: 18%

Friedrich Vorwerk Group SE, una empresa alemana de crecimiento con una elevada participación de inversores, registró un sólido aumento de los beneficios en el primer trimestre de 2024, con un beneficio neto que se duplicó con creces con respecto al año anterior, hasta 1,56 millones de euros. Aunque el crecimiento de los ingresos es moderado, del 8,3% anual, supera la media del mercado alemán, del 5,2%. Sin embargo, su rentabilidad sobre recursos propios prevista sigue siendo baja, del 11%, lo que sugiere posibles problemas de eficiencia o rentabilidad a pesar de un crecimiento de los beneficios superior al del mercado, del 30,4% anual.

- Eche un vistazo más de cerca al potencial de Friedrich Vorwerk Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Friedrich Vorwerk Group podría ser demasiado optimista.

Zalando (XTRA:ZAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zalando SE es un minorista online especializado en productos de moda y estilo de vida, con una capitalización de mercado de aproximadamente 5.870 millones de euros.

Operaciones: La empresa genera 10.400 millones de euros con su plataforma de moda y estilo de vida en línea.

Titularidad de información privilegiada: 10.4%

Zalando SE, a pesar de cotizar un 54,4% por debajo de su valor razonable estimado, se enfrenta a desafíos con una pérdida neta de 8,9 millones de euros en el primer trimestre de 2024 y una modesta previsión de crecimiento de las ventas de hasta el 5% para el año. Sin embargo, la empresa ha mostrado un sólido crecimiento de beneficios en el pasado del 184,3% y se espera que supere al mercado alemán con un aumento anual de beneficios del 26,6%. La titularidad de la información privilegiada se mantiene estable, sin que se hayan registrado recientemente compras o ventas significativas, lo que pone de manifiesto la confianza interna a pesar de las presiones financieras externas.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Zalando.

- El análisis detallado en nuestro informe de valoración de Zalando apunta a un precio de la acción inflado en comparación con su valor estimado.

Próximos pasos

- Investigue nuestra línea completa de 18 Compañías Alemanas de Rápido Crecimiento con Alta Participación de Información Privilegiada aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.