Brockhaus Technologies y otros dos valores de la Bolsa alemana con un alto crecimiento de la participación de inversores internos

Revisado por Simply Wall St

En un contexto de comportamiento desigual de los principales índices bursátiles europeos, con el DAX alemán experimentando modestas ganancias, los inversores observan con atención la dinámica del mercado. En este entorno, las empresas en crecimiento con un alto nivel de participación interna, como Brockhaus Technologies, pueden resultar especialmente atractivas, ya que una participación interna sustancial suele ser señal de confianza en las perspectivas futuras de la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores en Alemania

| Nombre | Participaciones | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 22.2% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 48.7% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

He aquí un vistazo a algunas de las opciones del screener.

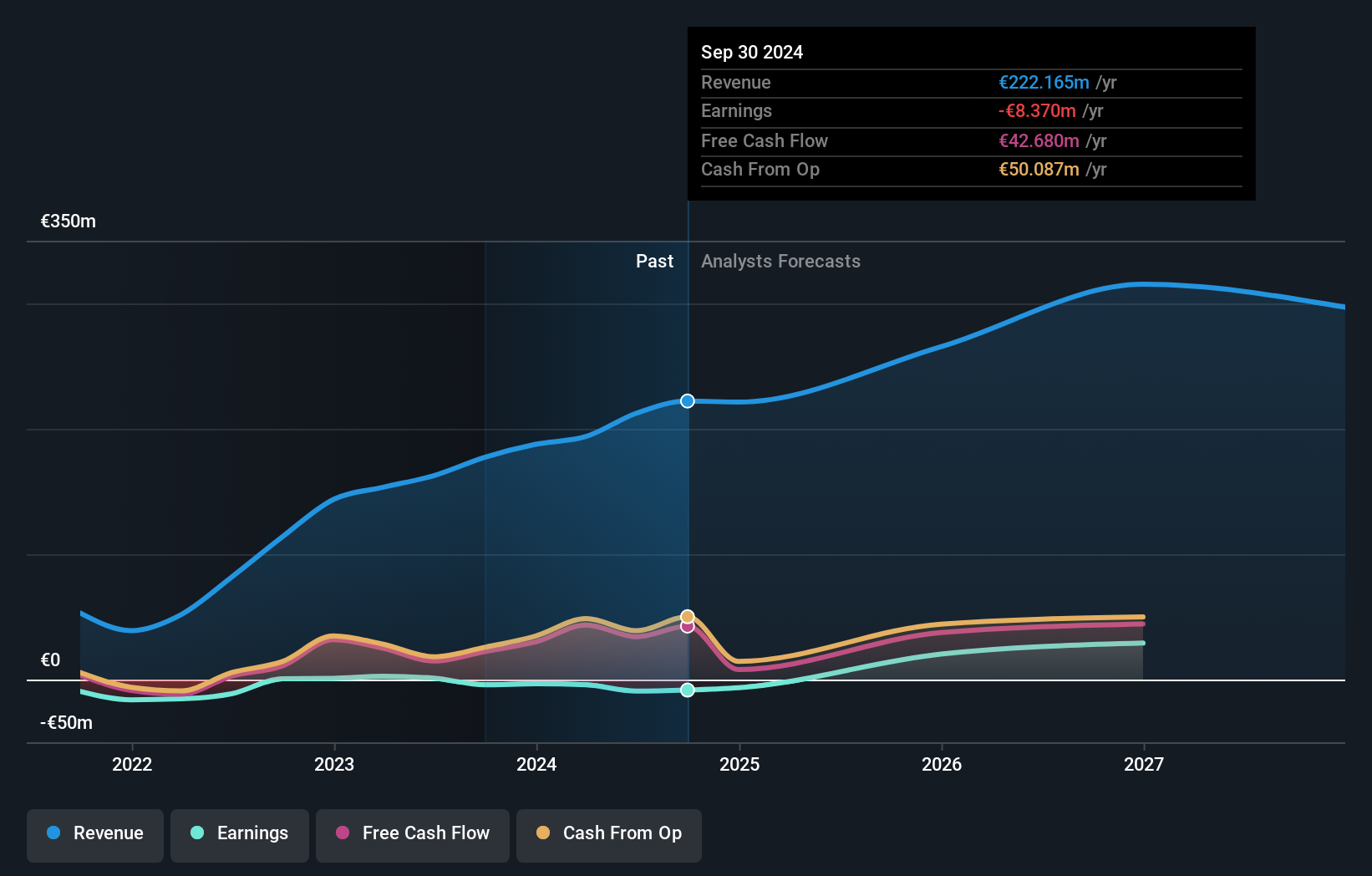

Brockhaus Technologies (XTRA:BKHT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Brockhaus Technologies AG opera como una empresa de capital privado con una capitalización de mercado de aproximadamente 309,25 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de sus segmentos de Tecnologías de Seguridad y Tecnologías Financieras, que ascienden a 39,43 millones de euros y 153,43 millones de euros respectivamente.

Tenencia de información privilegiada: 26,6%.

Previsión de crecimiento de los beneficios: 74,2% anual.

Brockhaus Technologies, una empresa alemana de crecimiento con una elevada participación de iniciados, cotiza un 75,8% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. A pesar de un reciente aumento de las pérdidas netas a 1,38 millones de euros y de las pérdidas básicas por acción a 0,13 euros en el primer trimestre de 2024, se espera que la empresa sea rentable en un plazo de tres años, con un crecimiento previsto de los beneficios significativamente superior a la media del mercado. Sin embargo, su previsión de crecimiento anual de ingresos del 17,8% queda por detrás del 20% de referencia para las empresas de alto crecimiento, pero supera el 5,2% del mercado alemán. La rentabilidad de los fondos propios prevista para dentro de tres años es relativamente baja, del 10,3%.

- Obtenga una perspectiva en profundidad del rendimiento de Brockhaus Technologies leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Brockhaus Technologies puede estar infravalorada.

Grupo Friedrich Vorwerk (XTRA:VH2)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Friedrich Vorwerk Group SE está especializada en ofrecer soluciones para la transformación y el transporte de energía en Alemania y Europa, con una capitalización bursátil de aproximadamente 360 millones de euros.

Operaciones: La empresa genera ingresos a través de segmentos centrados en la electricidad (72,07 millones de euros), el gas natural (157,60 millones de euros), el hidrógeno limpio (28,59 millones de euros) y las oportunidades adyacentes (118,73 millones de euros).

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 30,4% anual.

Friedrich Vorwerk Group SE, una empresa alemana en crecimiento con una importante participación de inversores, muestra tendencias financieras prometedoras. Se prevé que los beneficios de la empresa crezcan un 30,4% anual, superando la media del mercado alemán del 18,7%. Del mismo modo, su previsión de crecimiento de ingresos del 8,3% anual también supera el 5,2% del mercado. A pesar de estos puntos fuertes, la rentabilidad de los fondos propios prevista para dentro de tres años es relativamente modesta, del 11%. Los datos financieros recientes indican sólidas mejoras interanuales en ventas e ingresos netos a partir del primer trimestre de 2024.

- Obtenga información detallada sobre nuestro análisis de las acciones de Friedrich Vorwerk Group en este informe de crecimiento.

- Las conclusiones de nuestro reciente informe de valoración apuntan a una posible sobrevaloración de las acciones de Friedrich Vorwerk Group en el mercado.

Zalando (XTRA:ZAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zalando SE es una empresa de comercio electrónico especializada en productos de moda y estilo de vida, con una capitalización de mercado de aproximadamente 5.870 millones de euros.

Operaciones: Los ingresos de la empresa proceden principalmente de su plataforma en línea de productos de moda y estilo de vida, con un total aproximado de 10.400 millones de euros.

Tenencia de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 26,6% anual.

Zalando SE, posicionada en el mercado alemán con una importante participación de iniciados, presenta unas perspectivas financieras mixtas. Mientras que el crecimiento de sus ingresos, del 5,4% anual, es ligeramente superior a la media del mercado, del 5,2%, sus beneficios aumentarán un considerable 26,6% anual, por encima del 18,7% del mercado alemán en general. A pesar de este fuerte crecimiento de los beneficios, se espera que el rendimiento de los fondos propios de Zalando siga siendo bajo, del 12,6%, dentro de tres años, lo que refleja los posibles retos para lograr una mayor eficiencia de la rentabilidad. Entre las actividades corporativas recientes se incluyen la presentación en múltiples conferencias internacionales y la publicación de unas previsiones conservadoras de ventas y beneficios para 2024.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de Zalando.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Zalando tenga un precio superior al que podrían justificar sus datos financieros.

Aproveche la oportunidad

- ¡Descubra más joyas! Nuestro buscador de Empresas Alemanas de Rápido Crecimiento con Alta Propiedad de Información Privilegiada ha desenterrado 15 empresas más para que usted las explore. Haga clic aquí para descubrir nuestra lista de 18 Empresas Alemanas de Rápido Crecimiento con Alta Propiedad de Información Privilegiada.

- ¿Tiene acciones de estas empresas? Configure su cartera en Simply Wall St para realizar un seguimiento perfecto de sus inversiones y recibir actualizaciones personalizadas sobre el rendimiento de su cartera.

- Tome el control de su futuro financiero con Simply Wall St, que ofrece a todos los inversores un conocimiento gratuito y exhaustivo de los mercados internacionales.

¿Busca oportunidades alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Brockhaus Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.