Tres empresas de crecimiento de la Bolsa alemana con participación privilegiada y hasta un 47% de crecimiento de beneficios

Revisado por Simply Wall St

En un contexto de fluctuaciones económicas y acontecimientos políticos en Europa, el mercado alemán se ha mostrado resistente, y el índice DAX ha ganado recientemente un 1,32%. En este entorno, las empresas de crecimiento con un alto grado de participación interna pueden ofrecer interesantes oportunidades a los inversores que buscan aprovechar empresas potencialmente bien alineadas con sólidos intereses de liderazgo y prometedoras trayectorias de beneficios.

Las 10 empresas de crecimiento con mayor participación de inversores en Alemania

| Nombre | Participación | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 39.1% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 21.8% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 79.2% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 21.9% |

| Redcare Pharmacy (XTRA:RDC) | 17.7% | 47.4% |

| Your Family Entertainment (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Hypoport (XTRA:HYQ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hypoport SE es un proveedor de servicios financieros de base tecnológica en Alemania, con una capitalización bursátil de aproximadamente 2.040 millones de euros.

Operaciones: La empresa genera ingresos de su Plataforma de Crédito y su Plataforma de Seguros, por un total de 155,60 millones de euros y 66,29 millones de euros respectivamente.

Titularidad de información privilegiada: 35.1%

Previsión de crecimiento de los beneficios: 31,9% anual.

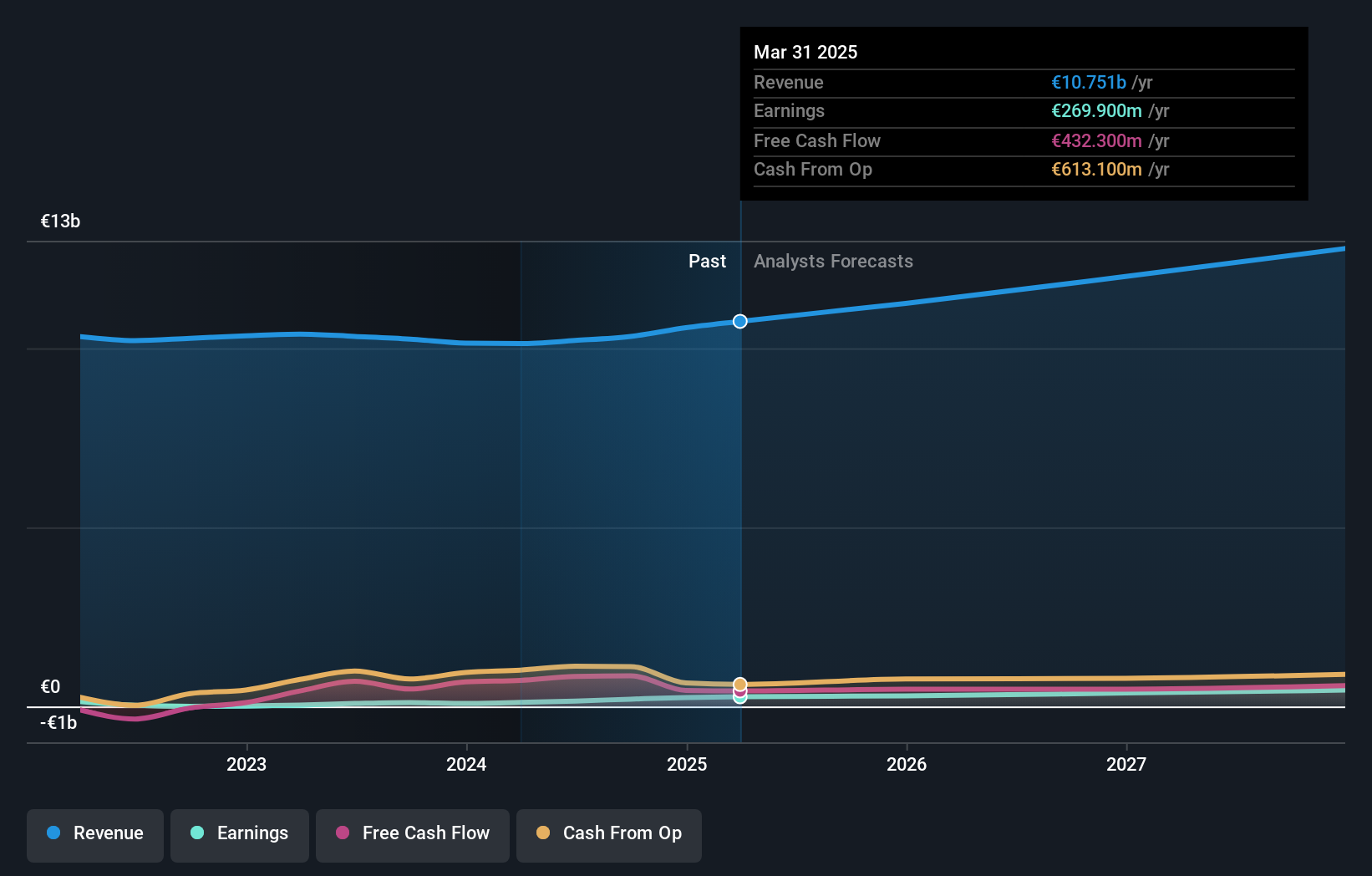

Hypoport SE, una empresa alemana de crecimiento con una elevada participación de iniciados, ha demostrado unos sólidos resultados financieros, con un aumento de las ventas en el primer trimestre hasta los 107,47 millones de euros desde los 93,72 millones de euros interanuales y un incremento significativo del beneficio neto hasta los 3,04 millones de euros desde los 0,503 millones de euros. A pesar del menor crecimiento previsto de los ingresos, un 13,4% anual en comparación con una referencia del sector más elevada, los beneficios de Hypoport crecerán de forma impresionante un 31,9% anual, superando la previsión del mercado alemán del 18,7%. La presencia de la empresa en eventos clave del sector pone de manifiesto su compromiso activo con iniciativas estratégicas de crecimiento.

- Eche un vistazo más de cerca al potencial de Hypoport aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Al revisar nuestro último informe de valoración, el precio de las acciones de Hypoport podría ser demasiado optimista.

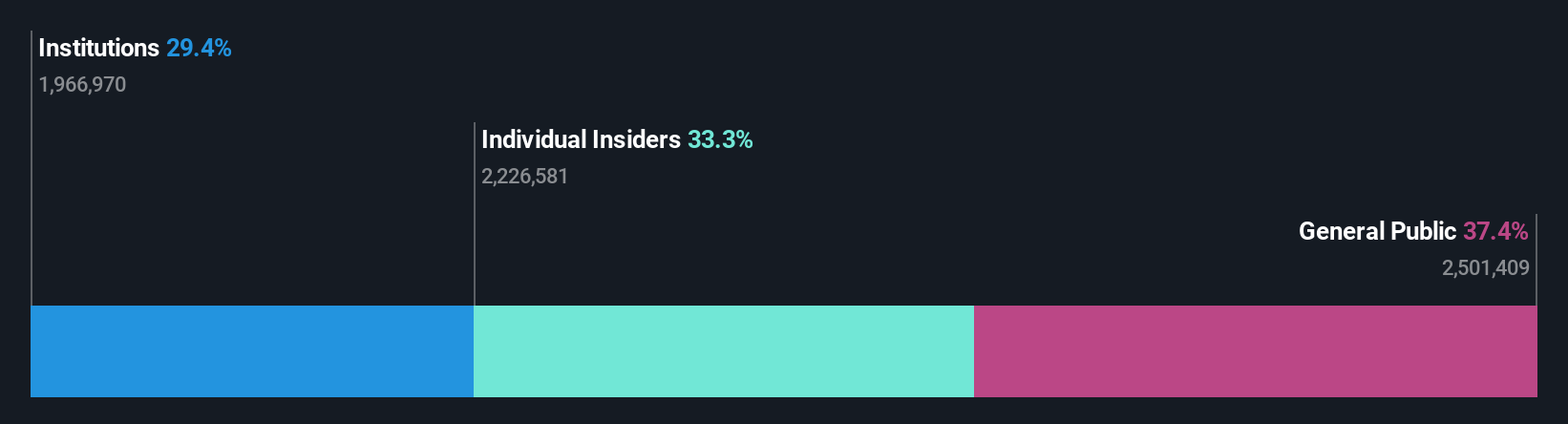

Redcare Pharmacy (XTRA:RDC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Redcare Pharmacy NV es una farmacia en línea que opera en los Países Bajos, Alemania, Italia, Bélgica, Suiza, Austria y Francia con una capitalización de mercado de aproximadamente 2.820 millones de euros.

Operaciones: La empresa genera sus ingresos principalmente a partir de dos segmentos: la región DACH, que aportó 1.620 millones de euros, y otros mercados internacionales, que contribuyeron con 370 millones de euros.

Titularidad de información privilegiada: 17.7%

Previsión de crecimiento de los beneficios: 47,4% anual.

Redcare Pharmacy, a pesar de su reciente aumento de ventas a 560,22 millones de euros desde 372,05 millones de euros interanuales, se enfrenta a retos con una pérdida neta de 7,81 millones de euros, aunque mejorada desde los 10,22 millones de euros del año pasado. Redcare, que cotiza significativamente por debajo de su valor razonable estimado, muestra potencial con un crecimiento previsto de los ingresos del 17,1% anual -superando la media del mercado alemán- y va camino de ser rentable en tres años. Sin embargo, preocupa la baja rentabilidad prevista de los fondos propios y la alta volatilidad del precio de las acciones, sin que se haya informado de compras recientes o ventas sustanciales por parte de inversores.

- Sumérjase aquí en los detalles de Redcare Pharmacy con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Redcare Pharmacy tenga un precio superior al que podrían justificar sus datos financieros.

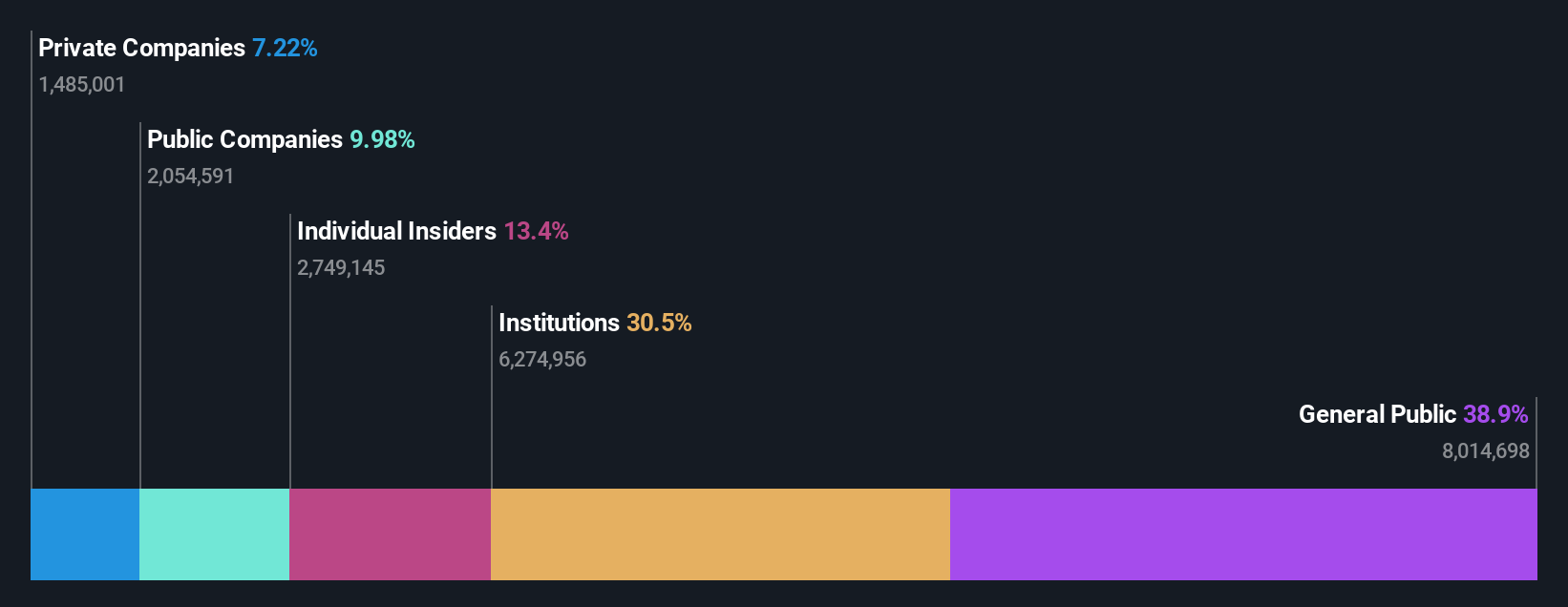

Zalando (XTRA:ZAL)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Zalando SE es un minorista online especializado en productos de moda y estilo de vida, con una capitalización de mercado de aproximadamente 6.010 millones de euros.

Operaciones: La empresa genera unos ingresos de 10.400 millones de euros a través de su plataforma online de moda y estilo de vida.

Titularidad de información privilegiada: 10.4%

Previsión de crecimiento de los beneficios: 26,4% anual

Zalando SE, una empresa alemana de crecimiento con una elevada participación de inversores, cotiza un 53,6% por debajo de su valor razonable estimado, lo que indica una posible infravaloración. Aunque sus beneficios aumentaron un 184,3% el año pasado, las expectativas futuras son sólidas, con una previsión de crecimiento anual de los beneficios del 26,42% en los próximos tres años. Sin embargo, se espera que su rentabilidad sobre recursos propios siga siendo baja, del 12,6%. Entre sus actividades recientes se incluyen la presentación de unas modestas perspectivas de crecimiento de las ventas y del volumen bruto de mercancías para 2024 y la participación en múltiples conferencias del sector en toda Europa.

- Haga clic aquí para descubrir los matices de Zalando con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Zalando podría estar inflado.

Tomando ventaja

- Haga clic aquí para acceder a nuestro índice completo de 18 empresas alemanas de rápido crecimiento con una alta participación interna.

- ¿Ya posee estas empresas? Aporte claridad a sus decisiones de inversión conectando su cartera con Simply Wall St, donde podrá supervisar todos los signos vitales de sus acciones sin esfuerzo.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para los inversores con visión de futuro.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Zalando puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.