Stock Analysis

3 valores alemanes con alta participación de inversores y hasta un 46% de crecimiento de beneficios

Reviewed by Simply Wall St

En un contexto de modestas ganancias en los mercados mundiales y un comportamiento especialmente sólido del índice DAX alemán, que subió un 0,90%, los inversores observan con atención la dinámica del mercado y las oportunidades potenciales. La elevada participación de los inversores en el capital de las empresas suele considerarse un indicador positivo de confianza en el futuro de una compañía, lo que hace que estos valores resulten atractivos en el actual entorno económico, en el que el discernimiento es clave para sortear eficazmente las incertidumbres.

Top 10 Compañías de Crecimiento con Alta Tenencia de Información Privilegiada en Alemania

| Nombre | Participación | Crecimiento de los beneficios |

| pferdewetten.de (XTRA:EMH) | 26.8% | 75.4% |

| Deutsche Beteiligungs (XTRA:DBAN) | 35.4% | 31.6% |

| YOC (XTRA:YOC) | 24.8% | 22.2% |

| Grupo NAGA (XTRA:N4G) | 14.1% | 58.1% |

| Exasol (XTRA:EXL) | 25.3% | 105.4% |

| Alelion Energy Systems (DB:2FZ) | 37.4% | 106.6% |

| Stratec (XTRA:SBS) | 30.9% | 22% |

| elumeo (XTRA:ELB) | 25.8% | 99.1% |

| Tu Familia Entretenimiento (DB:RTV) | 17.5% | 116.8% |

| Grupo Friedrich Vorwerk (XTRA:VH2) | 18% | 30.4% |

Descubramos algunas joyas de nuestro screener especializado.

Hypoport (XTRA:HYQ)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Hypoport SE es un proveedor de servicios financieros de base tecnológica en Alemania, con una capitalización bursátil de aproximadamente 2.010 millones de euros.

Operaciones: La empresa genera ingresos a través de su Plataforma de Crédito y su Plataforma de Seguros, con unos beneficios de 155,60 millones de euros y 66,29 millones de euros respectivamente.

Titularidad de información privilegiada: 35.1%

Previsión de crecimiento de los beneficios: 31,9% anual.

Hypoport SE, una empresa alemana, presenta un fuerte potencial de crecimiento, ya que se prevé que sus ingresos aumenten un 13,4% anual, por encima del 5,2% del mercado alemán en general. Sin embargo, su rentabilidad sobre fondos propios prevista del 9,1% en tres años es relativamente baja. En particular, los beneficios han aumentado un 240,5% en el último año y se prevé que crezcan significativamente un 31,9% anual en los próximos tres años. Los últimos acontecimientos incluyen unos sólidos beneficios en el primer trimestre, con un aumento de las ventas hasta 107,47 millones de euros desde 93,72 millones de euros interanuales y un incremento del beneficio neto hasta 3,04 millones de euros desde 0,503 millones de euros, lo que refleja una mejora sustancial de los resultados financieros.

- Haga clic aquí para descubrir los matices de Hypoport con nuestro detallado informe analítico de crecimiento futuro.

- El análisis detallado en nuestro informe de valoración de Hypoport apunta a un precio de la acción inflado en comparación con su valor estimado.

Redcare Pharmacy (XTRA:RDC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Redcare Pharmacy NV es una farmacia en línea que opera en los Países Bajos, Alemania, Italia, Bélgica, Suiza, Austria y Francia con una capitalización de mercado de aproximadamente 2.410 millones de euros.

Operaciones: La empresa genera ingresos principalmente a través de dos segmentos: la región DACH, que aporta 1.620 millones de euros, y otros mercados internacionales, que suman 370 millones de euros.

Titularidad de información privilegiada: 17.7%

Previsión de crecimiento de los beneficios: 46,9% anual.

Redcare Pharmacy NV, a pesar de una pérdida neta de 7,81 millones de euros en el primer trimestre de 2024, registró una mejora de las ventas, que se situaron en 560,22 millones de euros, frente a los 372,05 millones de euros interanuales. La empresa está preparada para el crecimiento, con un aumento previsto de los ingresos superior a la media del mercado alemán y una rentabilidad prevista para dentro de tres años. Sin embargo, su rentabilidad sobre fondos propios prevista sigue siendo modesta, del 12,9%. Cotiza un 40,1% por debajo de su valor razonable estimado, lo que sugiere una posible infravaloración, aunque la dilución del accionariado en el último año hace temer una erosión del valor del capital.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Redcare Pharmacy.

- Nuestro completo informe de valoración plantea la posibilidad de que Redcare Pharmacy tenga un precio superior al que podrían justificar sus datos financieros.

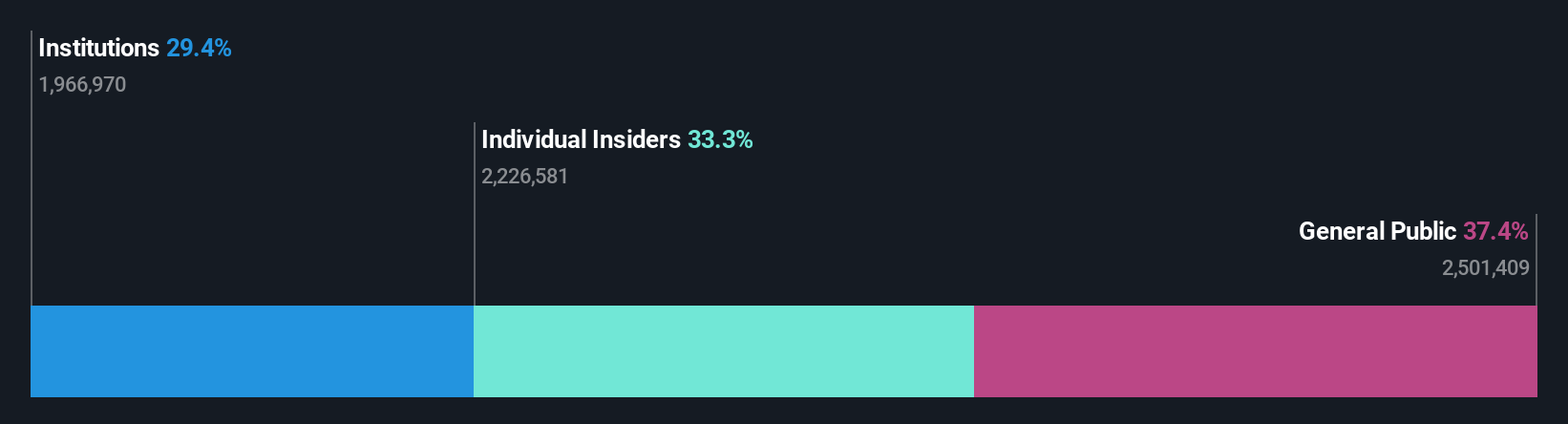

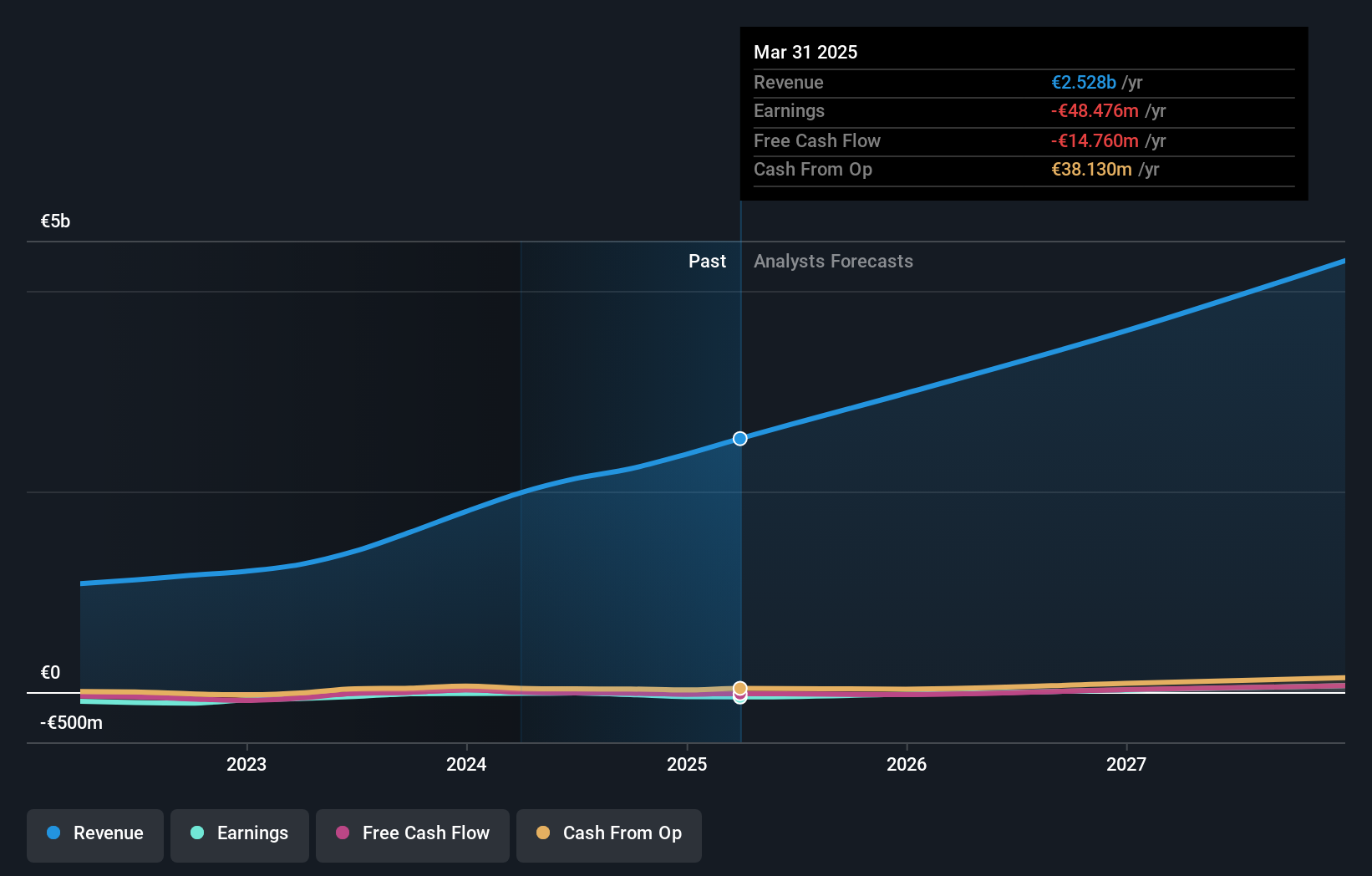

Grupo Friedrich Vorwerk (XTRA:VH2)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Friedrich Vorwerk Group SE está especializada en ofrecer soluciones para la transformación y el transporte de energía en Alemania y Europa, con una capitalización bursátil de aproximadamente 360 millones de euros.

Operaciones: La empresa genera ingresos a través de segmentos como la electricidad (72,07 millones de euros), el gas natural (157,60 millones de euros), el hidrógeno limpio (28,59 millones de euros) y las oportunidades adyacentes (118,73 millones de euros).

Titularidad de información privilegiada: 18%

Previsión de crecimiento de los beneficios: 30,4% anual.

Friedrich Vorwerk Group SE, con un PER de 32,9 veces inferior a la media del sector, indica un valor potencial en el sector del petróleo y el gas. Se prevé que los beneficios de la empresa crezcan un 30,45% anual, por encima del 18,6% del mercado alemán. A pesar de esta sólida previsión de crecimiento, su rentabilidad sobre fondos propios prevista es baja, del 11%. Los últimos datos financieros muestran un aumento interanual significativo de los ingresos y los beneficios netos para el primer trimestre de 2024, lo que subraya su trayectoria de crecimiento a pesar de la falta de actividad reciente de operaciones con información privilegiada para medir el sentimiento directamente.

- Navegue por los entresijos de Friedrich Vorwerk Group con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Friedrich Vorwerk Group coticen con prima.

Hágalo realidad

- Profundice en nuestro catálogo completo de 18 empresas alemanas de rápido crecimiento con una alta participación interna aquí.

- ¿Le interesan estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que le ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Está listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.