Tres empresas en crecimiento con una alta participación interna y un aumento mínimo del 16% de los ingresos

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales, con datos recientes que muestran señales contradictorias sobre la inflación y el crecimiento económico, los inversores siguen buscando oportunidades estables de revalorización del capital. Las empresas con un alto grado de participación interna suelen ser señal de una fuerte confianza en las perspectivas del negocio por parte de quienes mejor lo conocen, lo que las hace especialmente atractivas en épocas de estrechos avances del mercado e importantes vientos de cola sectoriales.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Gaming Innovation Group (OB:GIG) | 13.2% | 36.2% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15% | 84.1% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.6% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

Repasemos algunas de las acciones más destacadas de nuestro cribado.

Duc Giang Chemicals Group (HOSE:DGC)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Duc Giang Chemicals Group Joint Stock Company, que opera en Vietnam, se especializa en la producción de productos químicos industriales con una capitalización de mercado de aproximadamente ₫46.140 millones.

Operaciones: La empresa se centra principalmente en la producción de productos químicos industriales.

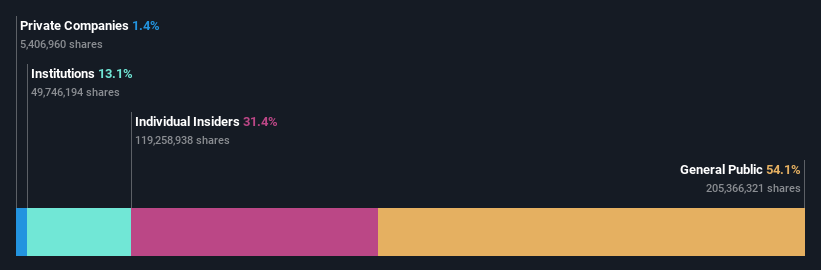

Posesión de información privilegiada: 31.4%

Previsión de crecimiento de los ingresos: 17,1% anual.

Duc Giang Chemicals Group cotiza un 15,7% por debajo de su valor razonable estimado, con una previsión de crecimiento de los beneficios del 22,37% anual. Aunque su crecimiento de ingresos del 17,1% anual está ligeramente por debajo de la media del mercado vietnamita del 17,2%, sigue siendo sólido en comparación con muchos homólogos mundiales. Se espera que el rendimiento de los fondos propios de la empresa sea elevado, del 28,8% en tres años, lo que indica una gestión eficiente y un potencial de rentabilidad a pesar de las recientes caídas de los ingresos netos trimestrales y los beneficios básicos por acción, según los resultados del primer trimestre de 2024.

- Obtenga una perspectiva en profundidad del rendimiento de Duc Giang Chemicals Group leyendo nuestro informe de estimaciones de analistas aquí.

- A la luz de nuestro reciente informe de valoración, parece posible que Duc Giang Chemicals Group esté cotizando por detrás de su valor estimado.

Shenzhen United Winners Laser (SHSE:688518)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Shenzhen United Winners Laser Co., Ltd. es una empresa que fabrica y vende equipos de soldadura láser tanto en China como a nivel internacional, con una capitalización de mercado de aproximadamente 5.350 millones de CN¥.

Operaciones: La empresa genera sus ingresos a través de la venta de equipos de soldadura láser en los mercados nacionales e internacionales.

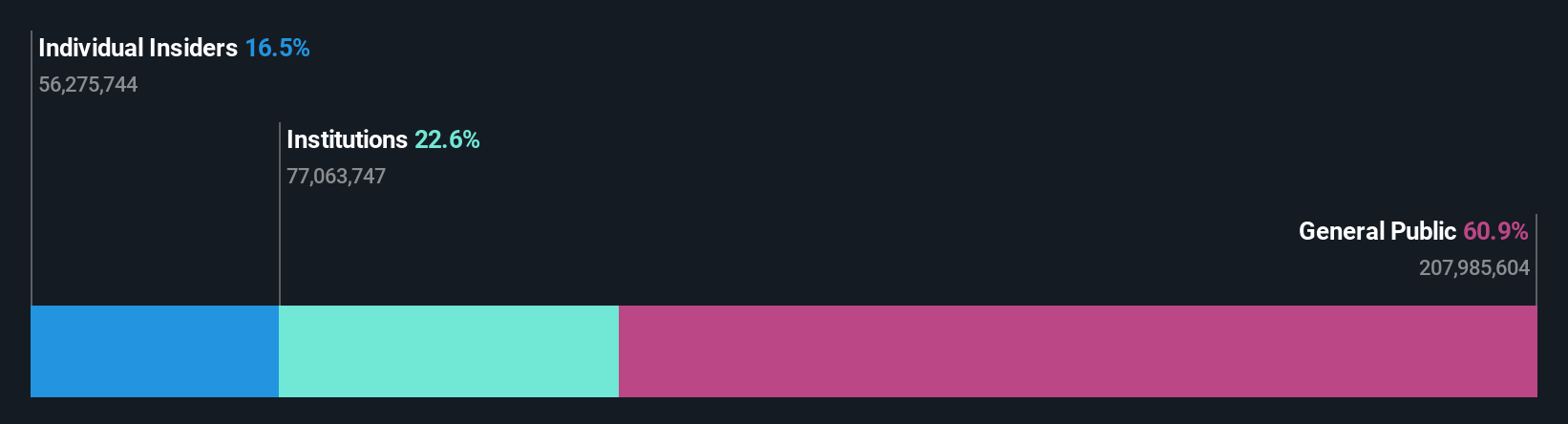

Tenencia de información privilegiada: 16.4%

Previsión de crecimiento de ingresos: 16,3% anual

Shenzhen United Winners Laser Co., Ltd. está experimentando un sólido crecimiento de los beneficios, previsto en un 31,1% anual, por encima del 22,7% del mercado chino. Sin embargo, sus márgenes de beneficio han descendido del 10,6% al 6,5% en el último año, lo que indica posibles problemas de eficiencia. La previsión de crecimiento de los ingresos de la empresa, del 16,3%, también supera la media del mercado, del 13,9%. Entre sus actividades recientes se incluyen una importante colocación privada de casi 990 millones de CNY y un modesto pago trimestral de dividendos, reflejo de las estrategias en curso de capital y retorno al accionista, a pesar de la caída de los ingresos netos trimestrales y de los beneficios por acción de las operaciones continuadas.

- Obtenga información detallada sobre nuestro análisis de las acciones de Shenzhen United Winners Laser en este informe de crecimiento.

- El análisis detallado en nuestro informe de valoración de Shenzhen United Winners Laser apunta a un precio de la acción desinflado en comparación con su valor estimado.

Dongguan Mentech Optical & Magnetic (SZSE:002902)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Dongguan Mentech Optical & Magnetic Co, Ltd. es una empresa especializada en el desarrollo, producción y venta de componentes ópticos y magnéticos con una capitalización de mercado de aproximadamente CN¥5,21 mil millones.

Operaciones: Los segmentos de ingresos de la empresa se detallan en millones de yuanes chinos (CN¥), pero no se facilitaron cifras concretas en el texto.

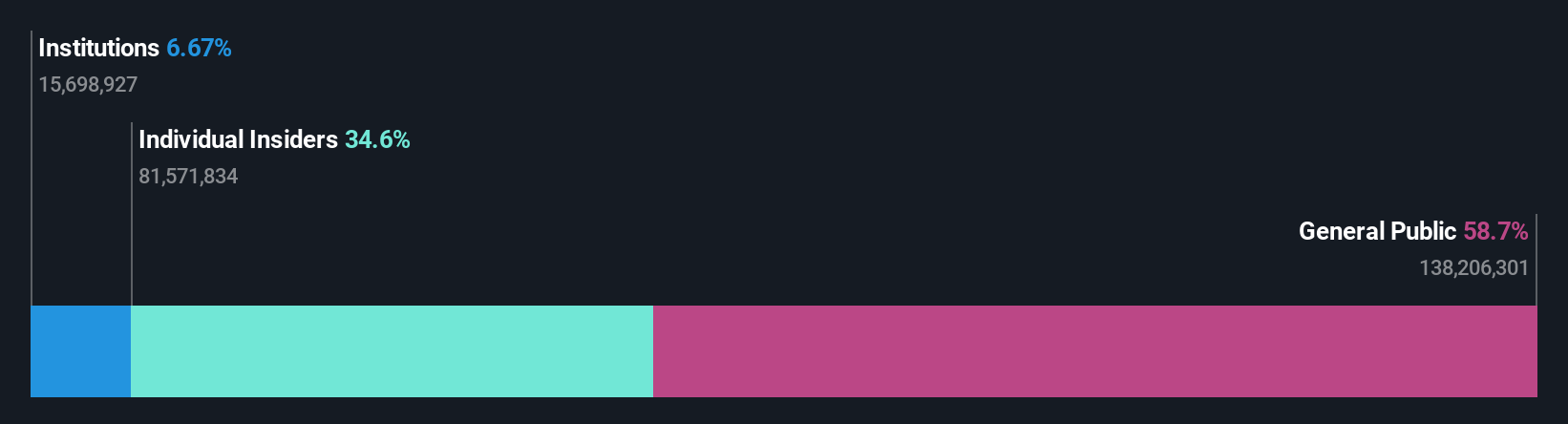

Titularidad de información privilegiada: 34.8%

Previsión de crecimiento de los ingresos: 30,8% anual

Dongguan Mentech Optical & Magnetic, aunque se enfrenta a un periodo difícil con una caída significativa de los ingresos de 2.320 millones CNY a 1.920 millones CNY y un cambio de los ingresos netos a una pérdida neta de 259,34 millones CNY, sigue mostrando potencial de recuperación con un crecimiento previsto de los beneficios. La empresa cuenta con un elevado número de accionistas con acceso a información privilegiada, pero en los últimos tres meses no ha registrado ninguna compra o venta importante, lo que sugiere estabilidad en la confianza de los accionistas a pesar de los recientes descensos de los resultados financieros.

- Eche un vistazo más de cerca al potencial de Dongguan Mentech Optical & Magnetic aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Dongguan Mentech Optical & Magnetic puede estar sobrevalorada.

Tomar ventaja

- ¡Descubra más gemas! Nuestro buscador de Empresas de Rápido Crecimiento con Alta Propiedad de Información Privilegiada ha descubierto 1438 empresas más para que usted las explore. Haga clic aquí para descubrir nuestra lista de 1441 Empresas de Rápido Crecimiento con Alta Propiedad de Información Privilegiada.

- ¿Le interesan estos valores? Mejore su forma de gestionarlas utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Shenzhen United Winners Laser puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.