Tres valores chinos de alto crecimiento en la Bolsa de Shenzhen con al menos un 14% de participación interna

Revisado por Simply Wall St

En un contexto de cambios económicos mundiales y ralentización de la economía china, la Bolsa de Shenzhen presenta oportunidades únicas, sobre todo en empresas de alto crecimiento con una importante participación interna. Estas características suelen ser señal de una gran confianza en las perspectivas de futuro de la empresa por parte de quienes mejor la conocen.

Las 10 empresas de crecimiento con mayor participación de inversores en China

| Nombre | Participación | Crecimiento de los beneficios |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Suzhou Sunmun Technology (SZSE:300522) | 36.5% | 63.4% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Ningbo Deye Technology Group (SHSE:605117) | 23.4% | 28.5% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| Grupo UTour (SZSE:002707) | 23% | 33.1% |

Veamos algunas de las mejores opciones del screener.

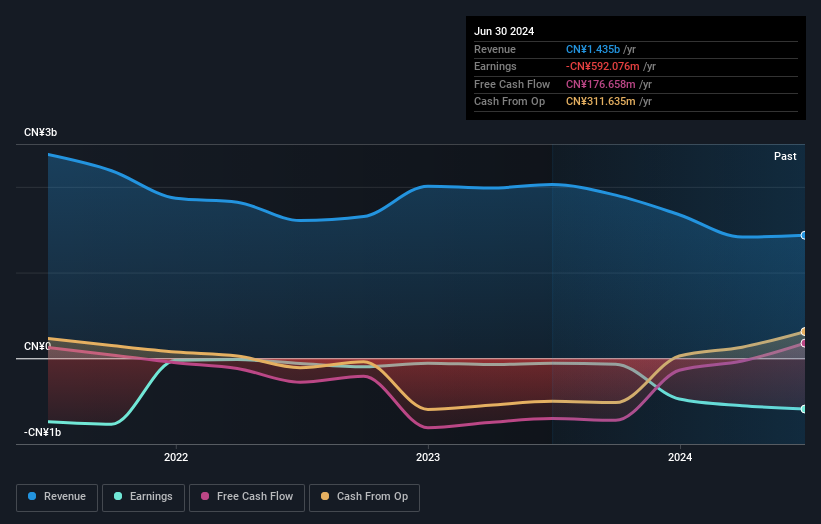

Leyard Optoelectronic (SZSE:300296)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Leyard Optoelectronic Co., Ltd. es una empresa de tecnología audiovisual con sede en China, que opera tanto a escala nacional como internacional, con una capitalización bursátil de aproximadamente 11.220 millones de yenes chinos.

Operaciones: Los ingresos de la empresa proceden de sus operaciones en el sector de la tecnología audiovisual en los mercados nacional e internacional.

Participación: 28,6%.

Leyard Optoelectronic, una empresa en crecimiento con una elevada participación de inversores internos en China, está preparada para un importante crecimiento de los beneficios, previsto en un 47,4% anual, por encima del 22,2% del mercado chino en general. Sin embargo, su previsión de crecimiento de los ingresos del 15,7% anual está ligeramente por debajo de la referencia del 20% deseada para las entidades de alto crecimiento, pero sigue superando la media del mercado del 13,7%. Los retos incluyen una baja rentabilidad sobre fondos propios prevista del 10,4% en tres años y un historial de dividendos inestable a pesar de los recientes aumentos aprobados en su Junta General de Accionistas de mayo de 2024.

- Sumérjase aquí en los detalles de Leyard Optoelectronic con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Leyard Optoelectronic tenga un precio inferior al que podrían justificar sus datos financieros.

Troy Tecnología de la Información (SZSE:300366)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Troy Information Technology Co., Ltd. es un proveedor de servicios de transformación digital en China, con una capitalización de mercado de aproximadamente CN¥4,46 mil millones.

Operaciones: La empresa genera ingresos a través de sus servicios de transformación digital en China.

Participación: 25%.

Troy Information Technology, una empresa china en crecimiento con un alto nivel de participación interna, está afrontando retos pero muestra potencial para una expansión significativa. A pesar de las recientes dificultades financieras, incluida una pérdida neta sustancial en 2023 y la reducción de las ventas a principios de 2024, se prevé que la empresa aumente sus ingresos un 42,8% anual y sea rentable en tres años. Este crecimiento previsto supera las previsiones medias del mercado e indica una trayectoria de recuperación que podría resultar atractiva para los inversores que buscan oportunidades de creación de valor a largo plazo.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Troy Information Technology leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración de Troy Information Technology, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al esperado.

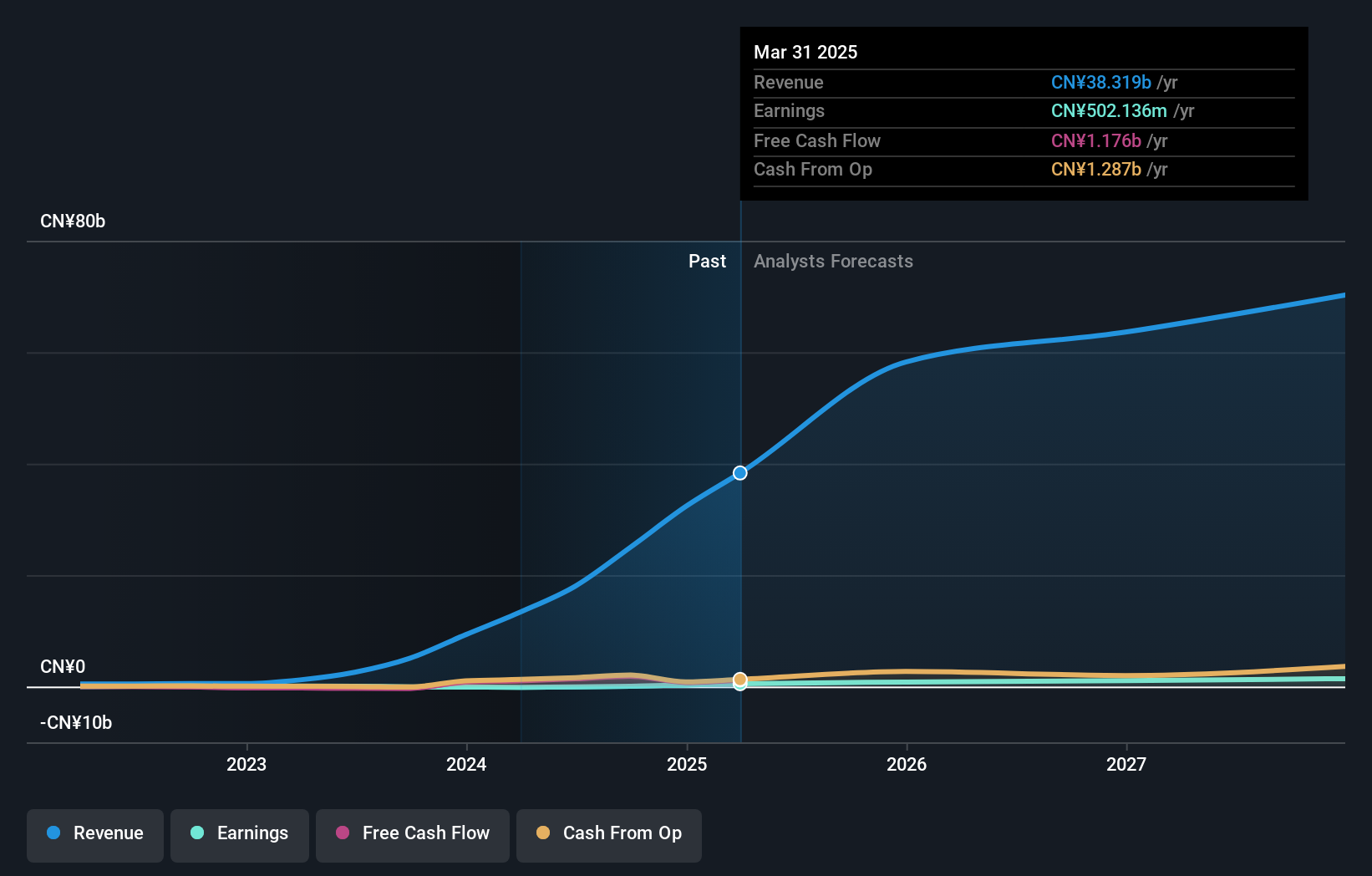

Fujian Wanchen Biotechnology Group (SZSE:300972)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Fujian Wanchen Biotechnology Group (SZSE: 300972) está especializada en I+D, cultivo, producción y venta de hongos comestibles en China, con una capitalización de mercado de aproximadamente 3.960 millones de yenes.

Operaciones: La empresa genera ingresos principalmente de la investigación, el desarrollo, el cultivo, la producción y la venta de hongos comestibles.

Tenencia de información privilegiada: 14.9%

Fujian Wanchen Biotechnology Group, a pesar de un ejercicio difícil con un crecimiento significativo de los ingresos hasta los 9.290 millones de CNY, pero una pérdida neta de 82,93 millones de CNY, está a punto de recuperarse. Se espera que los ingresos de la empresa crezcan un 26,1% anual, superando la previsión del mercado chino del 13,7%. Con una rentabilidad prevista para dentro de tres años y una fuerte participación interna que sugiere confianza en las estrategias a largo plazo, sigue siendo una perspectiva atractiva para los inversores centrados en el crecimiento, a pesar de los recientes reveses y la dilución accionarial.

- Eche un vistazo más de cerca al potencial de Fujian Wanchen Biotechnology Group aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro informe de valoración indica que Fujian Wanchen Biotechnology Group podría estar infravalorada.

Aproveche la oportunidad

- Haga clic en este enlace para profundizar en las 368 empresas de nuestro Buscador de Empresas Chinas de Rápido Crecimiento con Alta Participación Interna.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Listo para aventurarse en otros estilos de inversión?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Troy Information Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.