Stock Analysis

Desvelamos 3 empresas chinas de crecimiento con una alta participación de inversores internos y un crecimiento de los ingresos de hasta el 37%.

Reviewed by Simply Wall St

Mientras los mercados mundiales se enfrentan a una multitud de retos, como el aumento de las tensiones comerciales y los cambios en los indicadores económicos, el mercado chino ha demostrado su resistencia, con sectores como el tecnológico registrando un crecimiento significativo. En este contexto, el análisis de las empresas en crecimiento con un alto nivel de participación interna en China podría ofrecer información valiosa, especialmente en el clima actual, en el que es crucial comprender las motivaciones intrínsecas y la estabilidad dentro de las empresas.

Las 10 empresas de crecimiento con mayor participación de inversores internos en China

| Nombre | Participación | Crecimiento de los beneficios |

| Anhui Huaheng Biotechnology (SHSE:688639) | 21.7% | 26.5% |

| Ningbo Sunrise Elc TechnologyLtd (SZSE:002937) | 24.3% | 27.7% |

| ShenZhen Woer Heat-Shrinkable MaterialLtd (SZSE:002130) | 19% | 27.9% |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Suzhou Sunmun Technology (SZSE:300522) | 36.5% | 63.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Grupo UTour (SZSE:002707) | 23% | 33.1% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Koal Software (SHSE:603232)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Koal Software Co., Ltd. se especializa en el desarrollo de plataformas de infraestructura de clave pública en China, con una capitalización de mercado de aproximadamente 2.680 millones de yenes.

Operaciones: La empresa genera sus ingresos principalmente del desarrollo de plataformas de infraestructura de clave pública.

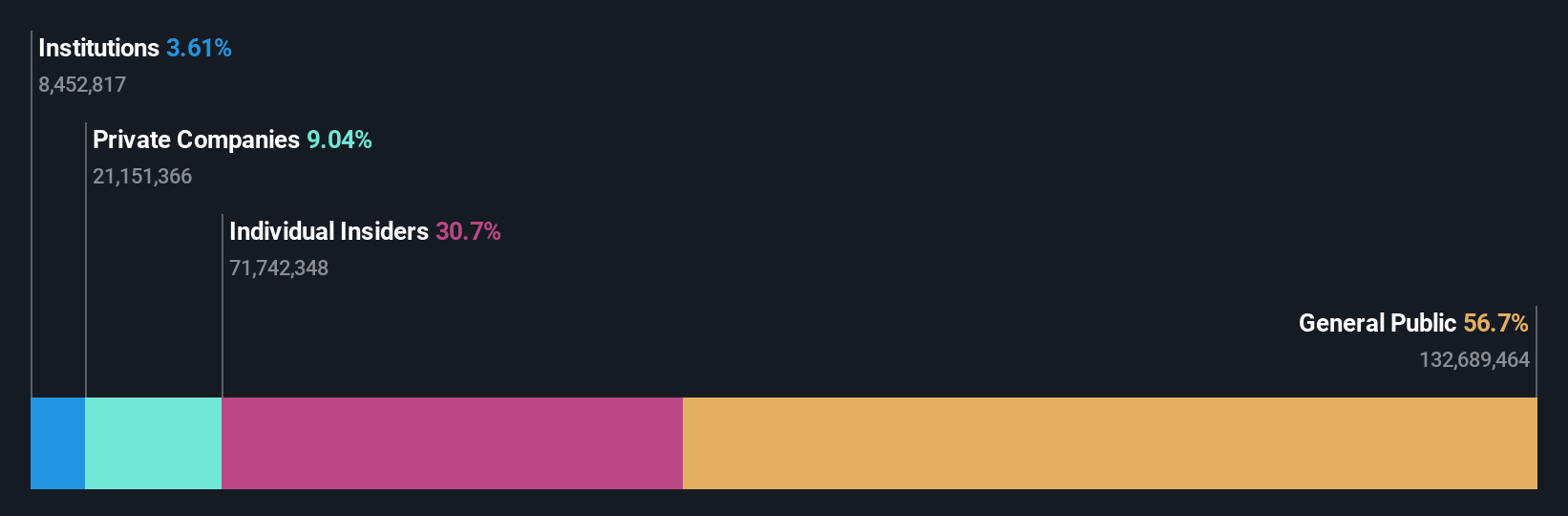

Titularidad de información privilegiada: 31.3%

Previsión de crecimiento de los ingresos: 25,9% anual.

Koal Software, a pesar de un reciente descenso en las ventas y pérdidas netas (48,54 millones de CNY en ingresos y 51,5 millones de CNY de pérdidas netas para el primer trimestre de 2024), se prevé que experimente un crecimiento sustancial. Los analistas esperan que los ingresos aumenten un 25,9% anual, por encima de la media del mercado chino (13,7%). Sin embargo, se prevé que su rentabilidad sobre recursos propios siga siendo baja, del 6,8%, dentro de tres años, lo que refleja posibles problemas de rentabilidad a pesar del elevado crecimiento previsto de los beneficios, del 47,8% anual.

- Navegue por los entresijos de Koal Software con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Koal Software puede estar sobrevalorada.

Lontium Semiconductor (SHSE:688486)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Lontium Semiconductor Corporation, con sede en China, se especializa en el diseño, fabricación y venta de productos semiconductores con una capitalización de mercado de aproximadamente CN¥5,93 mil millones.

Operaciones: Los ingresos de la empresa proceden del diseño, fabricación y venta de productos semiconductores en China.

Tenencia de información privilegiada: 38.5%

Previsión de crecimiento de ingresos: 37,4% anual.

Lontium Semiconductor, con una relación precio/beneficios de 46,9 veces inferior a la media del sector, resulta prometedora en el sector chino de los semiconductores, centrado en el crecimiento. Se espera que los beneficios de la empresa crezcan un 33,4% anual, superando la previsión del mercado chino del 22,2%. Sin embargo, su cobertura de dividendos es débil, y se prevé que la rentabilidad de los fondos propios sea baja, del 12,8% en tres años. A pesar de estos retos, el crecimiento de los ingresos del 37,4% anual supera significativamente las expectativas del mercado.

- Haga clic aquí para descubrir los matices de Lontium Semiconductor con nuestro detallado informe analítico de crecimiento futuro.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Lontium Semiconductor podría estar inflado.

Macmic Science&TechnologyLtd (SHSE:688711)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Macmic Science&Technology Co., Ltd. se especializa en el diseño, desarrollo, producción y venta de chips semiconductores de potencia, tubos individuales y módulos tanto en Taiwán como a nivel internacional, con una capitalización de mercado de aproximadamente 3.470 millones de CN¥.

Operaciones: La empresa genera ingresos principalmente en el sector de los semiconductores, por un total aproximado de 1.420 millones de yenes.

Tenencia de información privilegiada: 36.6%

Previsión de crecimiento de ingresos: 23,2% anual.

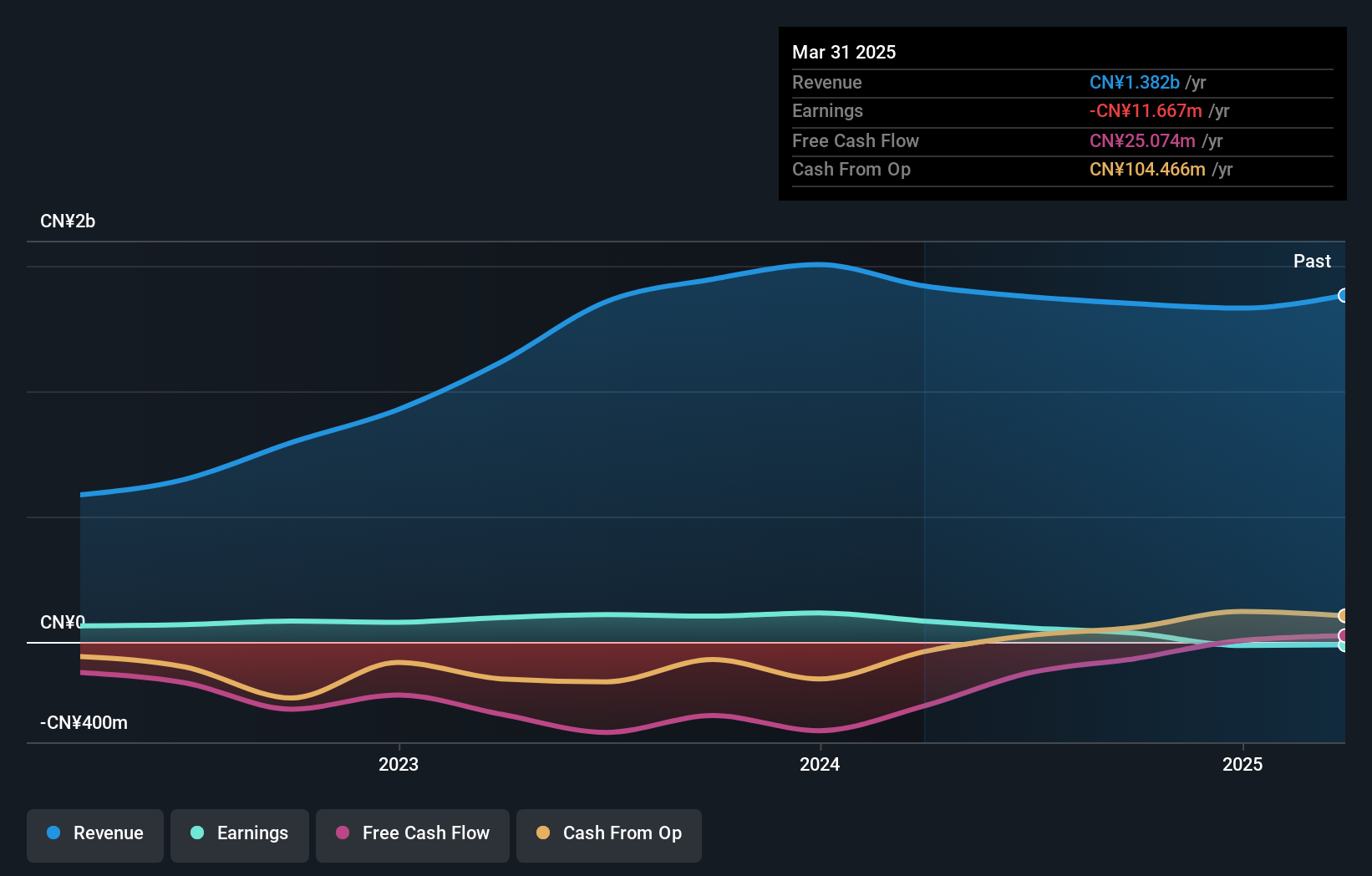

Macmic Science&TechnologyLtd. se enfrenta a desafíos con una reciente pérdida neta de 1,72 millones de CNY y un descenso de los ingresos de 331,15 millones de CNY a 246,42 millones de CNY interanuales, lo que contrasta fuertemente con su anterior rentabilidad. A pesar de estos contratiempos, se prevé que la empresa registre un importante crecimiento de los beneficios a una tasa anual del 21,49%, por encima de la media del mercado chino. Sin embargo, cotiza con un descuento sustancial respecto a su valor razonable estimado y tiene problemas de cobertura de deuda por flujo de caja operativo, lo que refleja vulnerabilidades financieras en medio de una elevada titularidad de información privilegiada.

- Obtenga información detallada sobre nuestro análisis de las acciones de Macmic Science&TechnologyLtd en este informe de crecimiento.

- Nuestro informe de valoración indica que Macmic Science&TechnologyLtd podría estar infravalorada.

Convertir las ideas en acciones

- Profundice en nuestro catálogo completo de 364 empresas chinas de rápido crecimiento con una alta participación interna aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Maximice su potencial de inversión con Simply Wall St, la aplicación completa que le ofrece una visión global del mercado de forma gratuita.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.