Tres empresas en expansión con importantes inversiones internas

Revisado por Simply Wall St

Mientras los mercados mundiales muestran señales contradictorias con máximos históricos en los principales índices y un resurgimiento de la fortaleza del sector servicios, los inversores navegan por un panorama marcado tanto por las oportunidades como por la incertidumbre. En este contexto, las empresas de crecimiento con una participación significativa de inversores internos destacan como contendientes potencialmente fuertes, lo que sugiere un nivel de confianza por parte de quienes mejor conocen la empresa en estos tiempos de fluctuaciones económicas.

Las 10 principales empresas de crecimiento con una elevada participación interna

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Gaming Innovation Group (OB:GIG) | 13.5% | 36.2% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 10.5% | 52.9% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 12.1% | 104.5% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Vanchip (Tianjin) Technology (SHSE:688153)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

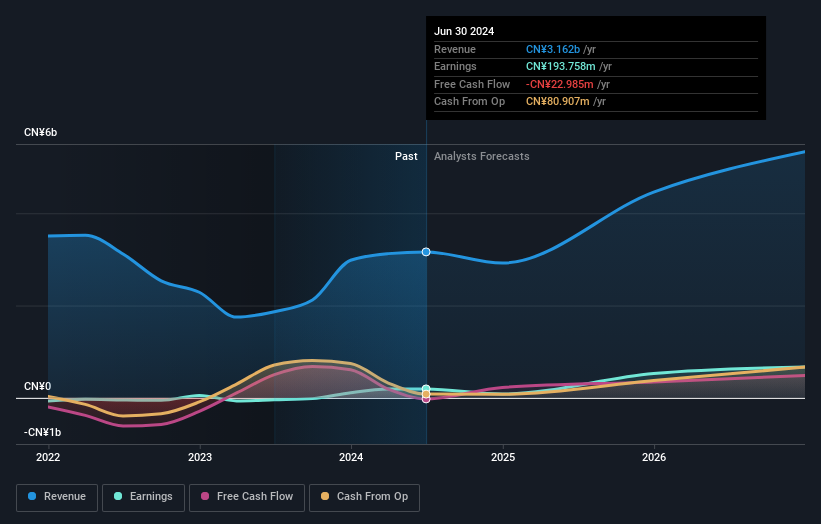

Visión general: Vanchip (Tianjin) Technology Co., Ltd. está especializada en el diseño, fabricación y venta de frontales de radiofrecuencia y chips analógicos de gama alta dentro de China, con una capitalización bursátil de 16.440 millones de CN¥.

Operaciones: La empresa genera unos ingresos de 3.120 millones de CN¥ en su segmento de componentes y piezas electrónicas.

Tenencia de información privilegiada: 16.6%

Previsión de crecimiento de los beneficios: 37,7% anual.

Vanchip (Tianjin) Technology ha mostrado un notable repunte, con un aumento de las ventas en el primer trimestre hasta 461,32 millones de CNY desde 318,01 millones de CNY interanuales, y una reducción significativa de las pérdidas netas hasta 5,37 millones de CNY desde 82,59 millones de CNY. A pesar de la reciente dilución de accionistas, se espera que los beneficios de la empresa crezcan un 37,7% anual en los próximos tres años, superando la previsión del mercado chino del 22,8%. Sin embargo, se prevé que su rentabilidad sobre recursos propios siga siendo baja, en torno al 10,5%.

- Profundice en los detalles de Vanchip (Tianjin) Technology con nuestro completo informe sobre las previsiones de crecimiento.

- Nuestro informe de valoración de Vanchip (Tianjin) Technology, elaborado por expertos, indica que el precio de sus acciones podría ser demasiado elevado.

C*Core Technology (SHSE:688262)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

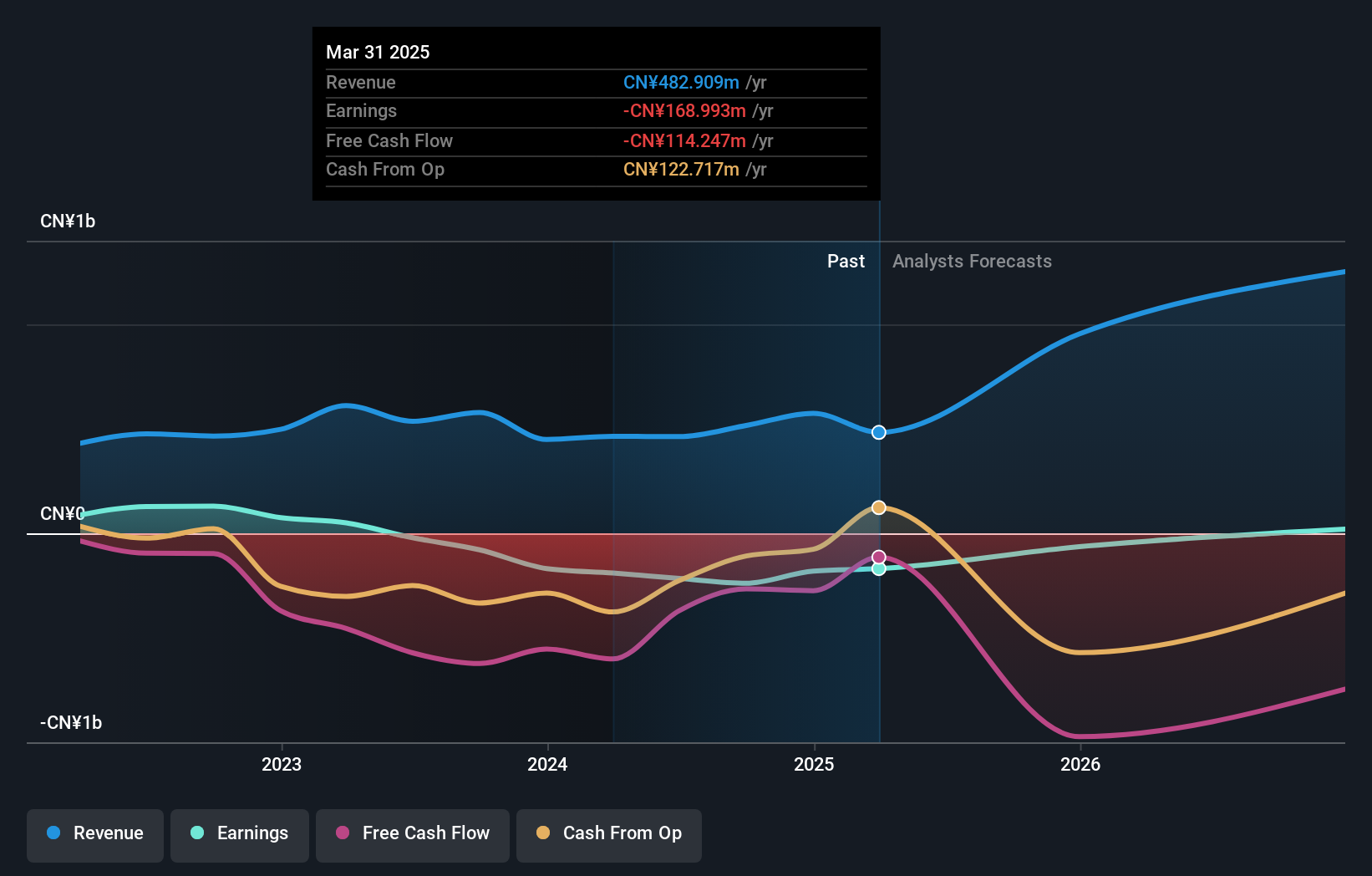

Visión general: C*Core Technology Co., Ltd. es una empresa de diseño de chips con sede en China, especializada en la autorización de IP, la personalización de chips y la producción de chips independientes y productos modulares, con una capitalización de mercado de aproximadamente 6.050 millones de CN¥.

Operaciones: La empresa genera ingresos a través de la concesión de licencias de PI, soluciones de chips a medida y ventas de chips y módulos independientes.

Accionariado interno: 15%

Previsión de crecimiento de los beneficios: 117,2% anual

C*Core Technology está preparada para un crecimiento significativo, con un aumento previsto de los ingresos del 67,8% anual, por encima del 13,9% del mercado chino. La empresa planea ser rentable en tres años, un objetivo respaldado por su reciente programa de recompra de acciones por valor de 40 millones de CNY, destinado a impulsar la propiedad de acciones por parte de los empleados y los incentivos en acciones. Sin embargo, en el primer trimestre de 2024 registró una pérdida neta de 46,35 millones de CNY, frente a los 25 millones de CNY del mismo periodo del año anterior, lo que subraya los retos financieros actuales a pesar de sus agresivas estrategias de crecimiento.

- Haga clic aquí para descubrir los matices de C*Core Technology con nuestro detallado informe analítico de crecimiento futuro.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de C*Core Technology podría estar en el lado caro.

Quanta Computer (TWSE:2382)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

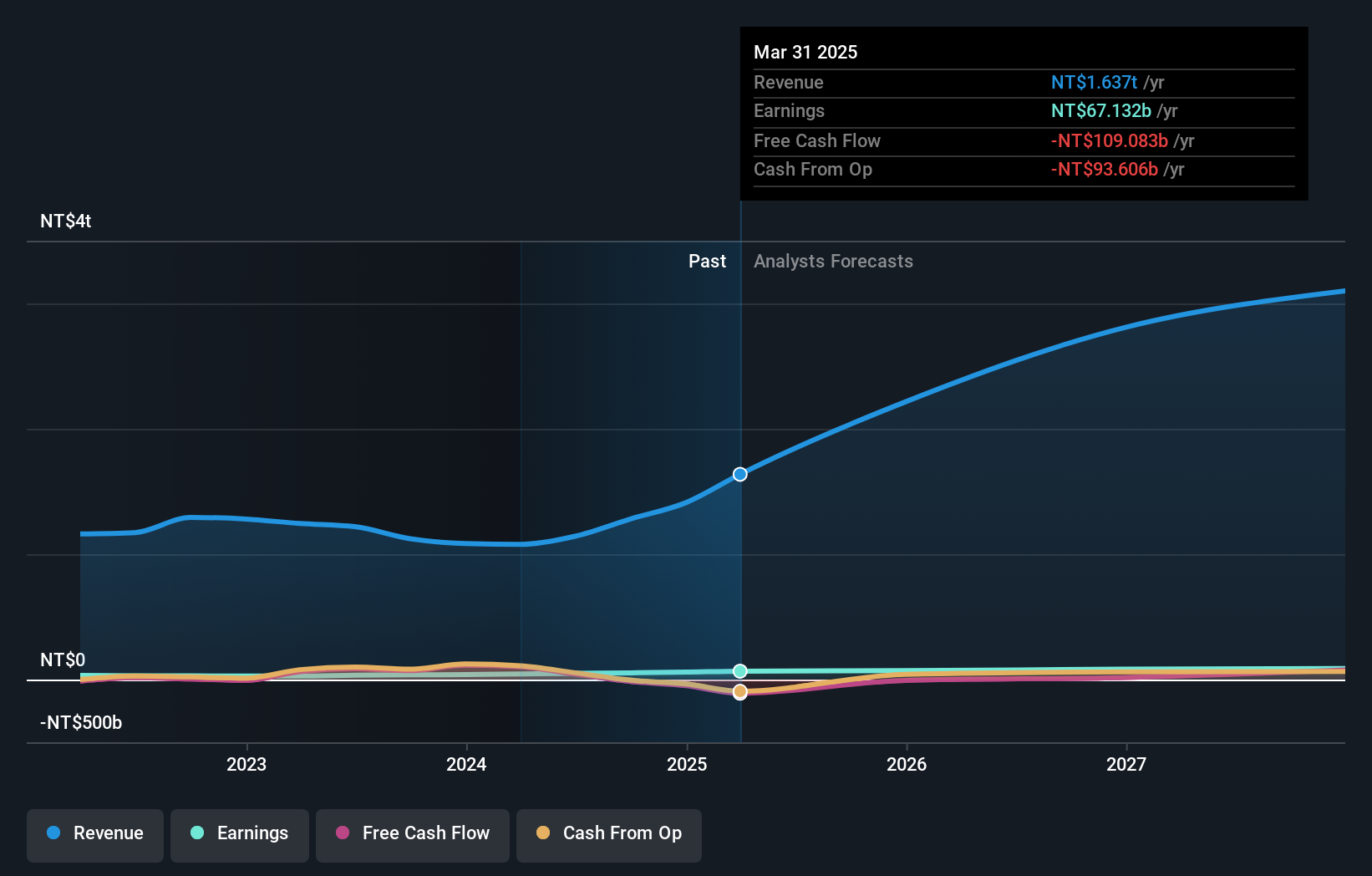

Visión general: Quanta Computer Inc. es un fabricante y vendedor mundial de ordenadores portátiles, con operaciones en Asia, América y Europa, y una capitalización de mercado de aproximadamente NT$1,05 billones.

Operaciones: El sector de la electrónica genera la mayor parte de los ingresos, por un total aproximado de NT$2,38 billones.

Tenencia de información privilegiada: 13.7%

Previsión de crecimiento de los beneficios: 18% anual

Quanta Computer ha demostrado un sólido crecimiento con un aumento de los beneficios del 57,9% en el último año, y las previsiones sugieren una expansión continuada, aunque a un ritmo moderado, con un crecimiento previsto de los beneficios del 18% anual. El crecimiento de los ingresos también es fuerte, con una previsión del 31,4% anual, superando significativamente al mercado taiwanés. A pesar de estos aspectos positivos, el precio de las acciones de Quanta sigue siendo muy volátil. La empresa mantiene una fiable rentabilidad por dividendo del 3,26%, ofreciendo cierta estabilidad de ingresos en medio de su trayectoria de crecimiento.

- Eche un vistazo más de cerca al potencial de Quanta Computer aquí, en nuestro informe sobre el crecimiento de los beneficios.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Quanta Computer tenga un precio superior al que podrían justificar sus datos financieros.

Convertir las ideas en acciones

- Eche un vistazo más de cerca a nuestra lista de 1479 empresas de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Le interesan estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si C*Core Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.