Cambricon Technologies lidera tres valores de crecimiento con una alta participación interna

Revisado por Simply Wall St

Mientras los mercados mundiales navegan por un panorama marcado por tipos de interés fluctuantes e indicadores económicos dispares, los inversores siguen buscando oportunidades estables pero prometedoras. En este contexto, las empresas en crecimiento con un alto nivel de participación interna pueden resultar especialmente atractivas, ya que una participación interna significativa suele ser señal de confianza en las perspectivas futuras de la empresa por parte de quienes mejor la conocen.

Las 10 mayores empresas de crecimiento con una elevada participación interna

| Nombre | Participaciones | Crecimiento de los beneficios |

| Gaming Innovation Group (OB:GIG) | 26.7% | 36.9% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.7% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 27.9% | 54% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.7% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.6% |

| Adocia (ENXTPA:ADOC) | 11.9% | 59.8% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Examinaremos una selección de los resultados de nuestro screener.

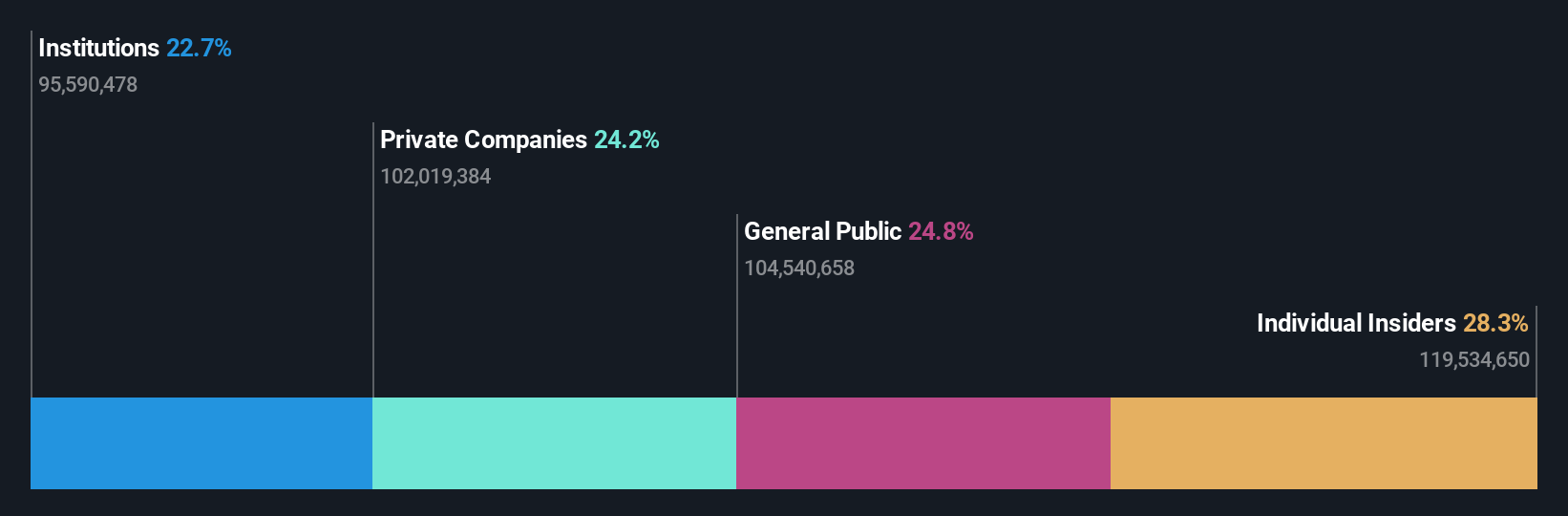

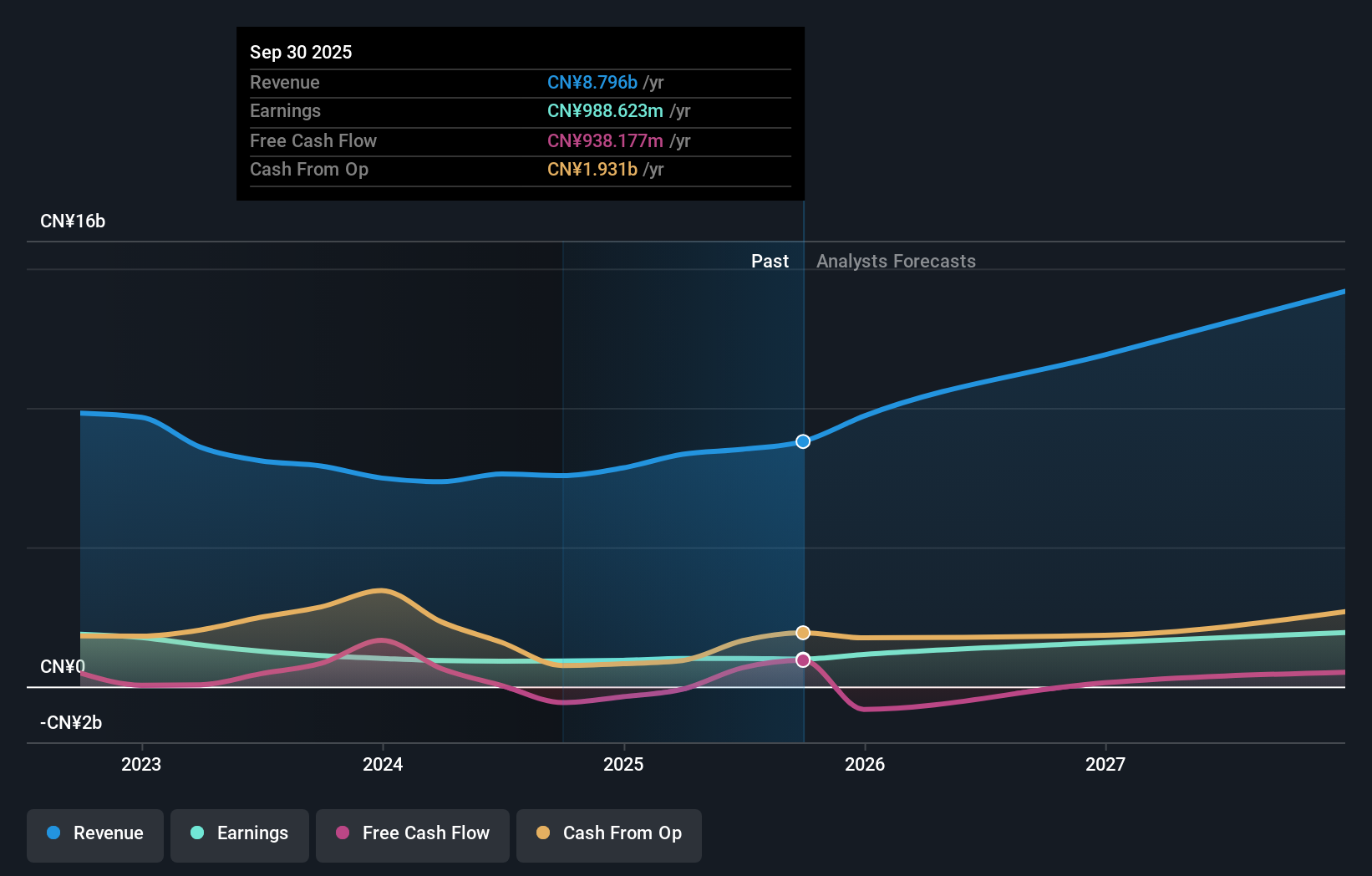

Cambricon Technologies (SHSE:688256)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Cambricon Technologies Corporation Limited se especializa en la investigación, el desarrollo, el diseño y la venta de chips centrales para servidores en la nube, computación de borde y equipos terminales en China, con una capitalización de mercado de aproximadamente CN¥80,15 mil millones.

Operaciones: La empresa genera ingresos mediante la venta de chips de núcleo, principalmente para servidores en nube, dispositivos de computación de borde y diversos equipos terminales en China.

Tenencia de información privilegiada: 28,7%.

Cambricon Technologies navega por un panorama financiero difícil, pero sus recientes resultados trimestrales muestran una reducción de las pérdidas: 226,68 millones de CNY, frente a los 255,03 millones de CNY interanuales, y unos ingresos de 25,67 millones de CNY, significativamente inferiores a los 75,29 millones de CNY del año anterior. A pesar de este retroceso, se prevé que la empresa alcance la rentabilidad en tres años, con un crecimiento previsto de los ingresos a un impresionante ritmo del 56,6% anual, por encima de la media del mercado chino, que es del 13,6%. Esta trayectoria de crecimiento subraya su potencial como empresa de crecimiento a pesar de la volatilidad actual y la falta de actividad de negociación con información privilegiada en los últimos meses.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de Cambricon Technologies.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Cambricon Technologies podría estar inflado.

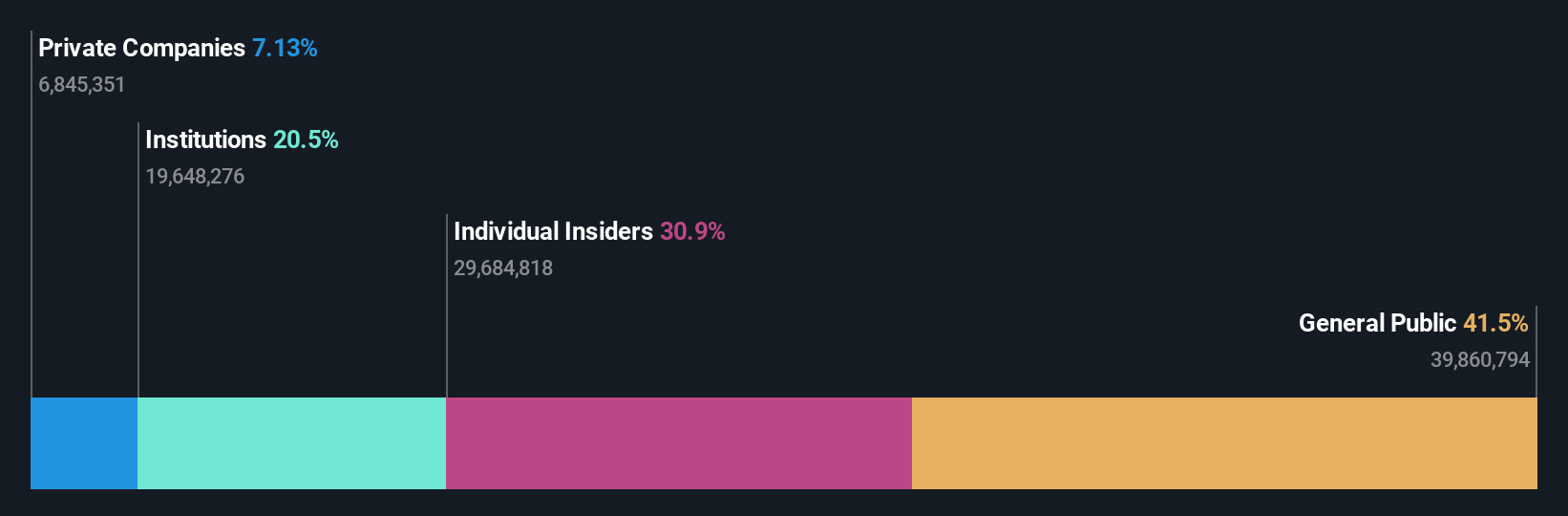

Shenzhen Capchem Technology (SZSE:300037)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Shenzhen Capchem Technology Co., Ltd. se especializa en la investigación, desarrollo, producción, venta y servicio de productos químicos electrónicos y materiales funcionales en China, con una capitalización de mercado de aproximadamente CN¥20,72 mil millones.

Operaciones: La empresa genera ingresos principalmente de la producción y venta de productos químicos electrónicos y materiales funcionales.

Tenencia de información privilegiada: 39.3%

Shenzhen Capchem Technology, en un contexto de importantes recompras de acciones por un total de 49,34 millones de CNY, presenta unas sólidas previsiones de crecimiento, con una previsión de crecimiento de los beneficios y los ingresos del 27,5% y el 20,6% anuales respectivamente, superando las medias del mercado chino. A pesar del bajo rendimiento previsto de los fondos propios (17,3%) y de un historial de dividendos inestable, las recompras estratégicas de la empresa y su favorable valoración (ratio PER de 24,4 veces) reflejan una postura proactiva en la mejora del valor para el accionista, al tiempo que sortea con eficacia los retos del mercado.

- Haga clic aquí para descubrir los matices de Shenzhen Capchem Technology con nuestro detallado informe analítico de crecimiento futuro.

- A la luz de nuestro reciente informe de valoración, parece posible que Shenzhen Capchem Technology esté cotizando por debajo de su valor estimado.

Gudeng Precision Industrial (TPEX:3680)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Gudeng Precision Industrial Co. opera a nivel mundial, ofreciendo servicios de tecnología con una capitalización de mercado de aproximadamente NT$48,47 mil millones.

Operaciones: Los ingresos de la empresa proceden principalmente de la fabricación de semiconductores y la fabricación de equipos de semiconductores, generando 3.640 millones de NT$ y 1.280 millones de NT$ respectivamente.

Tenencia de información privilegiada: 29,3%.

Gudeng Precision Industrial Co., Ltd. está preparada para un crecimiento sustancial, con un aumento previsto de los beneficios y los ingresos del 37,2% y el 25% anual respectivamente, superando significativamente las medias del mercado TW. A pesar de la reciente dilución del accionariado, la empresa mantiene una sólida previsión de rentabilidad sobre fondos propios del 21,1%. La reciente remodelación de su cúpula ejecutiva tiene por objeto reforzar su gobernanza mientras sigue afrontando los retos con eficacia, incluida la resolución satisfactoria de una demanda por infracción de patentes sin repercusiones financieras.

- Obtenga información detallada sobre nuestro análisis de las acciones de Gudeng Precision Industrial en este informe de crecimiento.

- El análisis detallado en nuestro informe de valoración de Gudeng Precision Industrial apunta a un precio de la acción inflado en comparación con su valor estimado.

Hágalo realidad

- Eche un vistazo más de cerca a nuestra lista de 1447 empresas de rápido crecimiento con una alta participación de información privilegiada haciendo clic aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Considera otras estrategias?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Cambricon Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.