Exploración de tres empresas de crecimiento con una alta participación de información privilegiada en la bolsa china

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales, la renta variable china ha dado muestras de resistencia, con cambios mínimos a pesar de los retos de crecimiento indicados por los recientes datos manufactureros. En este contexto, el análisis de las empresas de crecimiento con un alto nivel de participación interna en la bolsa china podría ofrecer información valiosa sobre las empresas que potencialmente poseen una fuerte confianza interna y estabilidad en tiempos de incertidumbre.

Las 10 principales empresas de crecimiento con un alto nivel de participación de información privilegiada en China

| Nombre | Participación | Crecimiento de los beneficios |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 24.5% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Eoptolink Technology (SZSE:300502) | 26.7% | 39.4% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 15.3% | 75.9% |

| Grupo UTour (SZSE:002707) | 24% | 33.1% |

| Xi'an Sinofuse Electric (SZSE:301031) | 36.8% | 43.1% |

| Offcn Education Technology (SZSE:002607) | 26.1% | 65.3% |

A continuación presentamos una selección de valores filtrados por nuestro filtro.

Guangdong Huate Gas (SHSE:688268)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Guangdong Huate Gas Co., Ltd. está especializada en la producción y suministro de gas y equipos de gas en toda China, con una capitalización bursátil de aproximadamente 6.240 millones de yenes.

Operaciones: La empresa genera sus ingresos principalmente a través de la producción y suministro de gas y equipos relacionados.

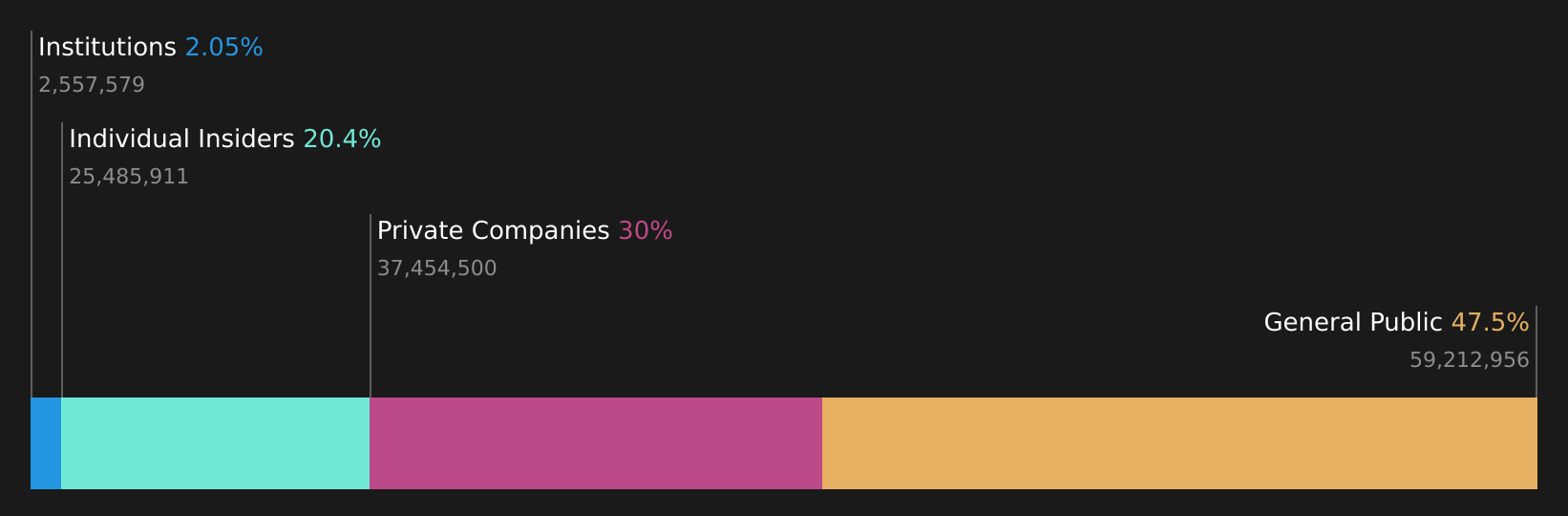

Tenencia de información privilegiada: 22

Previsión de crecimiento de los ingresos: 22,5% anual.

Guangdong Huate Gas está preparada para un sólido crecimiento, ya que se espera que sus ingresos y beneficios superen a los del mercado chino en general, creciendo un 22,5% y un 29,2% anual respectivamente. A pesar de una baja cobertura de dividendos por flujos de caja, los movimientos estratégicos de la empresa, incluida una reciente colocación privada de 300 millones de CNY y recompras de acciones, ponen de manifiesto un enfoque de gestión proactivo. Sin embargo, sus previsiones de rentabilidad sobre fondos propios del 14,9% sugieren posibles dificultades para alcanzar niveles de eficiencia o rentabilidad superiores a los de algunos competidores.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Guangdong Huate Gas.

- Nuestro informe de valoración de Guangdong Huate Gas, elaborado por expertos, indica que el precio de sus acciones podría ser demasiado elevado.

Guangzhou Wondfo BiotechLtd (SZSE:300482)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Guangzhou Wondfo Biotech Co, Ltd es una empresa de diagnóstico in vitro con sede en China, especializada en el desarrollo, producción y venta de productos y soluciones de pruebas en el punto de atención para el diagnóstico rápido y la gestión de enfermedades crónicas, con una capitalización de mercado de aproximadamente CN¥13,18 mil millones.

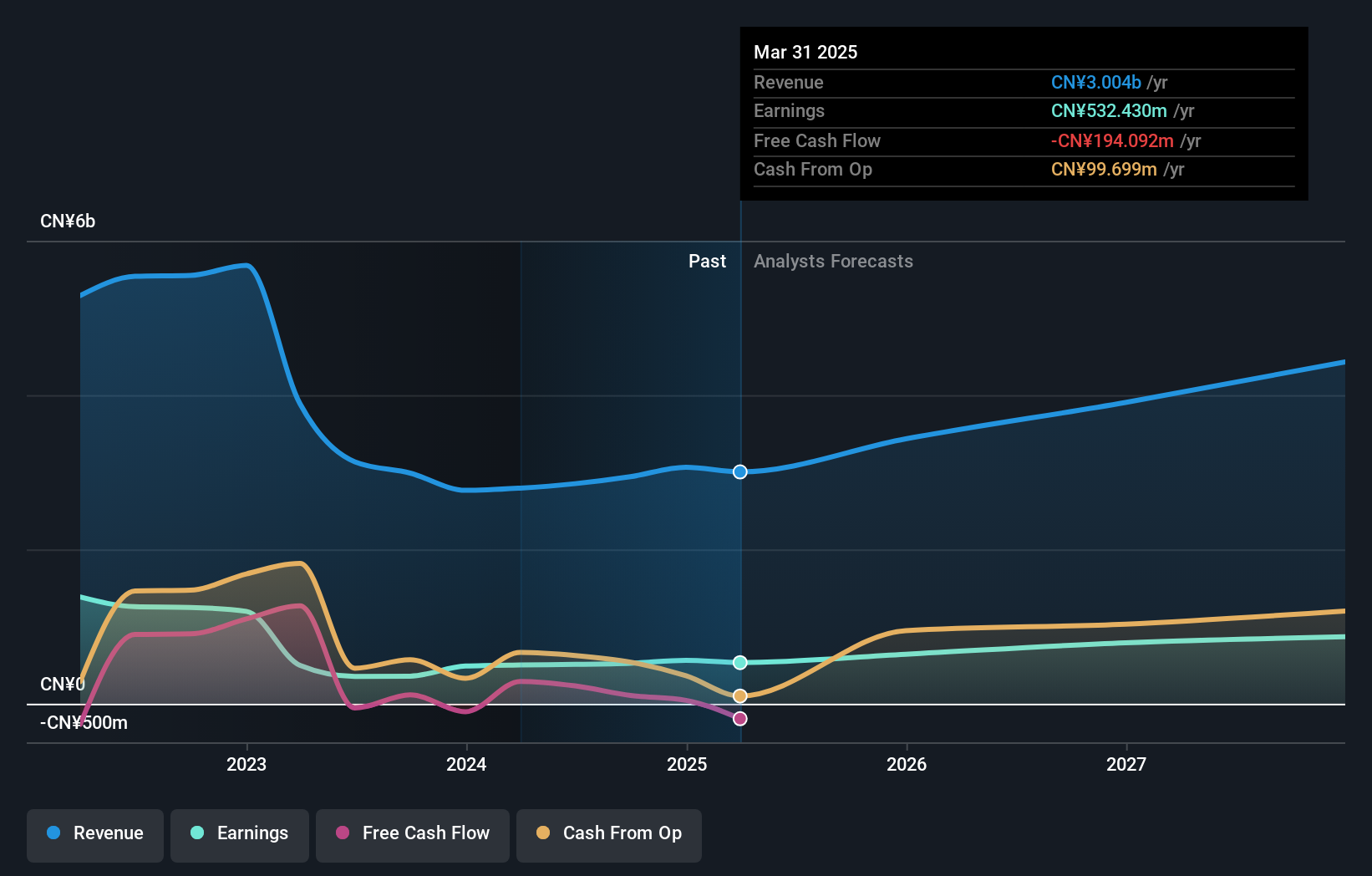

Operaciones: La empresa genera ingresos principalmente de su segmento de equipos y kits de diagnóstico, por un total de 2.790 millones de yenes.

Tenencia de información privilegiada: 31.8%

Previsión de crecimiento de ingresos: 19,3% anual.

Guangzhou Wondfo Biotech Co., Ltd. está experimentando un crecimiento significativo, con una previsión de crecimiento de los beneficios y los ingresos del 24,27% y el 19,3% anual respectivamente, por encima del mercado chino en general. Con una relación precio/beneficios de 26,2 veces, ofrece un buen valor en comparación con sus homólogas. Sin embargo, se espera que su rentabilidad sobre recursos propios siga siendo baja, del 13%, lo que indica posibles problemas de eficiencia en el futuro, a pesar de la elevada participación de personas con información privilegiada, lo que indica una fuerte confianza por parte de las personas más cercanas a las operaciones de la empresa.

- Haga clic aquí para descubrir los matices de Guangzhou Wondfo BiotechLtd con nuestro detallado informe analítico sobre el crecimiento futuro.

- Nuestro informe de valoración de Guangzhou Wondfo BiotechLtd, elaborado por expertos, indica que el precio de sus acciones podría ser inferior al previsto.

ApicHope Pharmaceutical (SZSE:300723)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: ApicHope Pharmaceutical Co, Ltd opera en la industria farmacéutica, centrándose en la investigación, desarrollo, producción y venta de medicamentos, con una capitalización de mercado de aproximadamente CN¥9,83 mil millones.

Operaciones: La empresa genera ingresos a través de la investigación, el desarrollo, la producción y la venta de medicamentos.

Tenencia de información privilegiada: 19.2%

Previsión de crecimiento de ingresos: 19,5% anual.

ApicHope Pharmaceutical, a pesar de un reciente descenso del margen de beneficio neto al 7,2%, está preparada para un sólido crecimiento, con un aumento previsto de los beneficios del 33,16% anual. Las previsiones de crecimiento de los ingresos del 19,5% anual también superan la media del mercado chino en general, aunque se sitúan ligeramente por debajo de la referencia de alto crecimiento del 20%. La dilución de los accionistas y la inestabilidad de los dividendos, junto con importantes elementos puntuales que afectan a los resultados financieros, son algunos de los retos a los que se enfrenta la empresa. Entre las acciones corporativas recientes se incluyen el reparto de dividendos y la modificación de los estatutos de la empresa, lo que pone de relieve el compromiso activo de la dirección.

- Sumérjase aquí en los detalles de ApicHope Pharmaceutical con nuestro exhaustivo informe de previsión de crecimiento.

- Según nuestro informe de valoración, hay indicios de que el precio de las acciones de ApicHope Pharmaceutical podría estar en el lado caro.

Aproveche la oportunidad

- Navegue a través de todo el inventario de 397 Empresas Chinas de Rápido Crecimiento con Alta Propiedad Interna aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Invierta de forma más inteligente con la aplicación gratuita Simply Wall St, que ofrece información detallada sobre todos los mercados bursátiles del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Guangzhou Wondfo BiotechLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.