Valores de crecimiento preferidos por los expertos para julio de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales atraviesan un periodo relativamente tranquilo, en el que los valores de pequeña capitalización y tecnológicos han registrado un rendimiento notable, los inversores esperan con impaciencia los próximos informes trimestrales de resultados. En este contexto, las empresas de crecimiento con un alto grado de participación de inversores internos pueden resultar especialmente atractivas, ya que esta estructura de propiedad suele ser una señal de confianza por parte de quienes mejor conocen la empresa.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participación | Crecimiento de los beneficios |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 26.7% |

| Medley (TSE:4480) | 34% | 28.7% |

| Rajratan Global Wire (EEB:517522) | 19.8% | 33.5% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

Veamos algunas de las mejores opciones del screener.

Aspen Pharmacare Holdings (JSE:APN)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Aspen Pharmacare Holdings Limited se dedica a la fabricación y distribución mundial de productos farmacéuticos especializados y de marca, con una capitalización bursátil de aproximadamente 102.320 millones de ZAR.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de fabricación, que produjo 12.810 millones de ZAR.

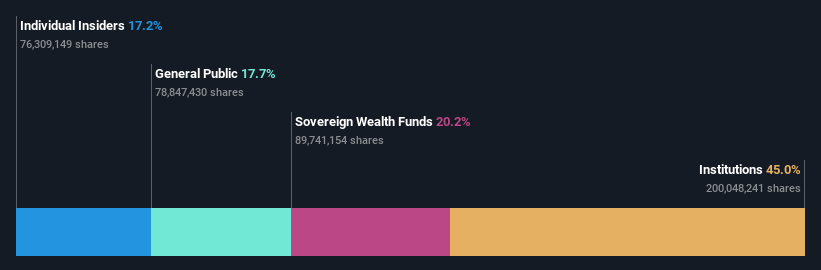

Titularidad de información privilegiada: 17.2%

Previsión de crecimiento de los ingresos: 10,2% anual.

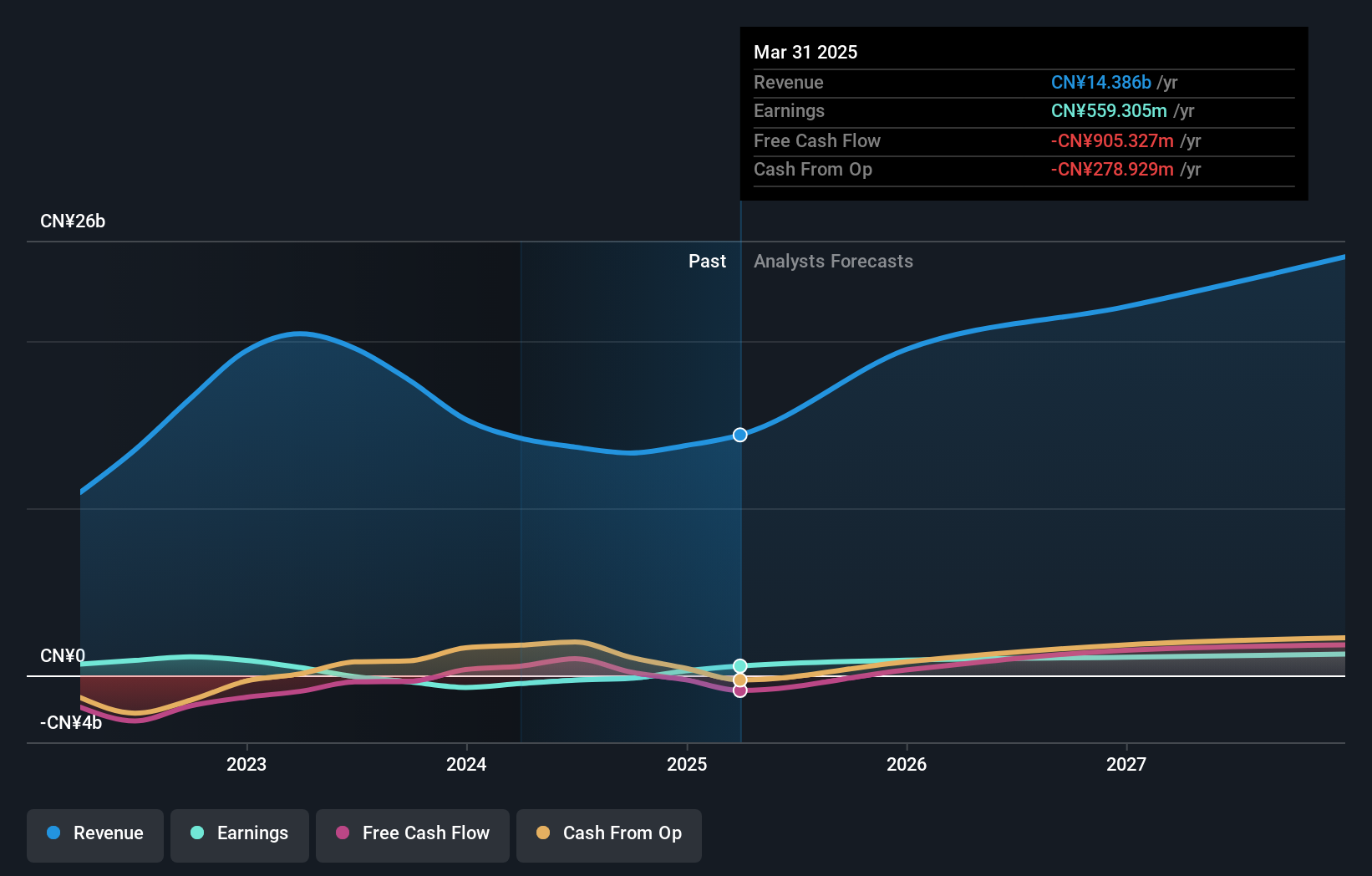

Aspen Pharmacare Holdings, a pesar de una previsión de bajo rendimiento de los fondos propios del 9,4% en tres años, está posicionada para un sólido crecimiento con un aumento previsto de los beneficios del 27,7% anual, superando significativamente el 18,9% del mercado sudafricano. Además, se prevé que sus ingresos crezcan un 10,2% anual, superando la media del mercado del 3,2%. El valor también cotiza con un descuento considerable, un 49,1% por debajo de su valor razonable estimado, lo que pone de relieve su potencial de revalorización.

- Obtenga información detallada sobre nuestro análisis de las acciones de Aspen Pharmacare Holdings en este informe de crecimiento.

- Nuestro informe de valoración integral plantea la posibilidad de que Aspen Pharmacare Holdings tenga un precio inferior al que podrían justificar sus datos financieros.

Sunstone Development (SHSE:603612)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Sunstone Development Co., Ltd. se especializa en la investigación, desarrollo, producción y venta de ánodos de carbono precocidos para la industria del aluminio, operando tanto en China como internacionalmente con una capitalización de mercado de aproximadamente CN¥7,14 mil millones.

Operaciones: La compañía genera sus ingresos principalmente de la producción y venta de ánodos de carbono precocidos, sirviendo al sector del aluminio a nivel mundial.

Tenencia de información privilegiada: 37.6%

Previsión de crecimiento de ingresos: 17,9% anual

Sunstone Development está preparada para un notable crecimiento, con una previsión de aumento de los beneficios del 81,99% anual. Aunque su crecimiento de ingresos del 17,9% anual está por debajo de la referencia de alto crecimiento del 20%, sigue superando la media del mercado chino del 13,7%. La transición de la empresa a la rentabilidad en un plazo de tres años se ajusta a las expectativas del mercado, a pesar de una baja rentabilidad prevista de los fondos propios del 9,6%. Desde el punto de vista financiero, Sunstone tiene un alto nivel de deuda, pero cotiza a buen precio en comparación con sus homólogas.

- Eche un vistazo más de cerca al potencial de Sunstone Development aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de Sunstone Development apunta a un precio de la acción desinflado en comparación con su valor estimado.

UTour Group (SZSE:002707)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: UTour Group Co., Ltd. opera en el sector del turismo emisor, prestando servicios mayoristas y minoristas tanto en China como en el resto del mundo, con una capitalización bursátil de aproximadamente CN¥5.990 millones.

Operaciones: UTour Group genera sus ingresos principalmente a través de la venta al por mayor y al por menor de servicios de turismo emisor en los mercados nacionales e internacionales.

Participación: 23

Previsión de crecimiento de ingresos: 36,4% anual.

UTour Group ha entrado en beneficios este año, con un crecimiento de sus ingresos y beneficios significativamente superior a la media del mercado chino. A pesar de su elevado nivel de endeudamiento, la empresa cotiza muy por debajo de nuestra estimación de su valor razonable. Los últimos resultados financieros muestran una mejora sustancial: las ventas del primer trimestre ascendieron a 1.020 millones de CNY, frente a los 137,84 millones de CNY del año anterior, y el beneficio neto alcanzó los 28,05 millones de CNY, revirtiendo una pérdida anterior.

- Sumérjase aquí en los detalles de UTour Group con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración revela la posibilidad de que las acciones de UTour Group coticen con prima.

Próximos pasos

- Embárquese en su viaje de inversión hacia nuestra selección de 1452 empresas de rápido crecimiento con un alto nivel de participación privilegiada aquí.

- ¿Está interesado en estos valores? Mejore su gestión utilizando la cartera de Simply Wall St, donde le esperan herramientas intuitivas que le ayudarán a optimizar los resultados de sus inversiones.

- Mejore su capacidad de inversión con la aplicación Simply Wall St y disfrute de acceso gratuito a información esencial sobre los mercados de todos los continentes.

¿Le interesan otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si UTour Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.