Tres valores chinos de alto crecimiento con hasta un 33% de participación interna en la SSE

Revisado por Simply Wall St

A medida que los mercados mundiales experimentan fluctuaciones, el mercado bursátil chino ha mostrado señales contradictorias, con sectores como el inmobiliario que siguen luchando, mientras que las ventas minoristas muestran un crecimiento. En un panorama económico tan variado, las empresas con un alto nivel de participación interna pueden resultar atractivas, ya que a menudo indican un fuerte compromiso por parte de quienes mejor conocen el negocio.

Las 10 empresas de crecimiento con mayor participación de inversores en China

| Nombre | Participaciones | Crecimiento de los beneficios |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Grupo tecnológico Ningbo Deye (SHSE:605117) | 24.8% | 28.5% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Eoptolink Technology (SZSE:300502) | 26.7% | 39.1% |

| Grupo UTour (SZSE:002707) | 24% | 33.1% |

| Xi'an Sinofuse Electric (SZSE:301031) | 36.8% | 43.1% |

Repasemos algunas de nuestras acciones más destacadas.

Runben Biotecnología (SHSE:603193)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Runben Biotechnology Co., Ltd. se dedica a la investigación, producción y venta de productos repelentes de mosquitos, productos para el cuidado de bebés y productos de aceites esenciales, con una capitalización de mercado de aproximadamente 7.530 millones de yenes.

Operaciones: La empresa genera sus ingresos principalmente a partir de productos personales, por un total de 1.050 millones de yenes.

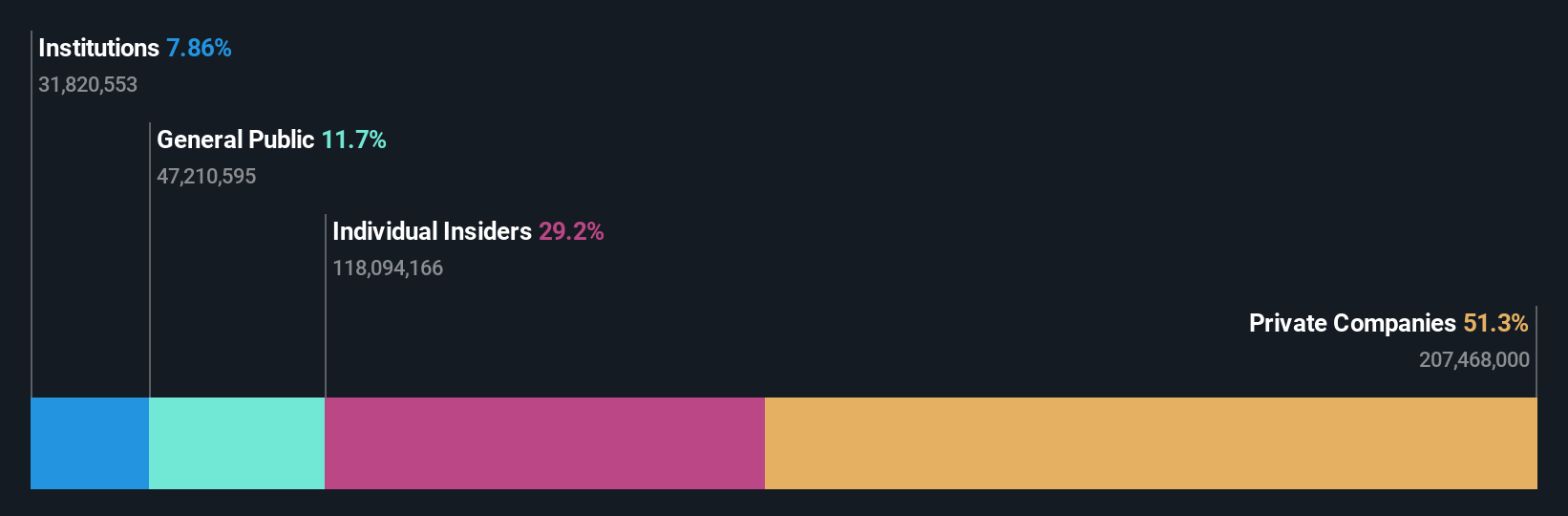

Tenencia de información privilegiada: 33.1%

Runben Biotechnology está preparada para un sólido crecimiento, con una previsión de aumento de beneficios del 22,43% anual, por encima de la previsión del mercado chino del 22,2%. Las previsiones de crecimiento de los ingresos son aún más optimistas, con un 25,5% anual, muy por encima de la media del mercado (13,7%). Sin embargo, se prevé que su rentabilidad sobre fondos propios sea modesta, del 15,3% en tres años. Los datos financieros recientes muestran una fuerte tendencia alcista, con un notable aumento de las ventas y los ingresos netos en el primer trimestre de 2024 en comparación con el año anterior, lo que respalda estas expectativas de crecimiento a pesar de un historial de dividendos inestable.

- Navegue por los entresijos de Runben Biotechnology con nuestro exhaustivo informe de estimaciones de analistas aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de Runben Biotechnology coticen con prima.

FriendLtd (SHSE:605050)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: FriendLtd (ticker: SHSE:605050) es una empresa que ofrece servicios de cadena de suministro de logística siderúrgica principalmente a los sectores de automoción y electrodomésticos, con una capitalización bursátil de 4.580 millones de CN¥.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de procesado y fabricación de metales, por un total de 10.020 millones de yenes.

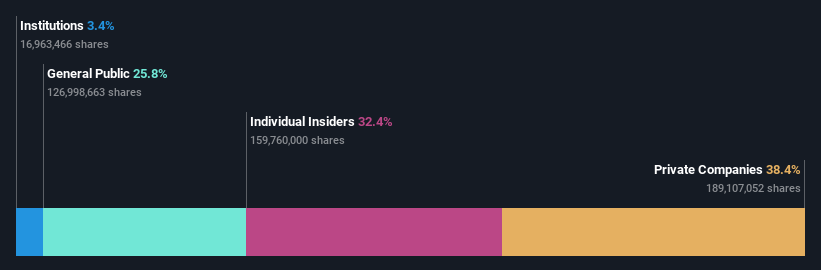

Tenencia de información privilegiada: 32.4%

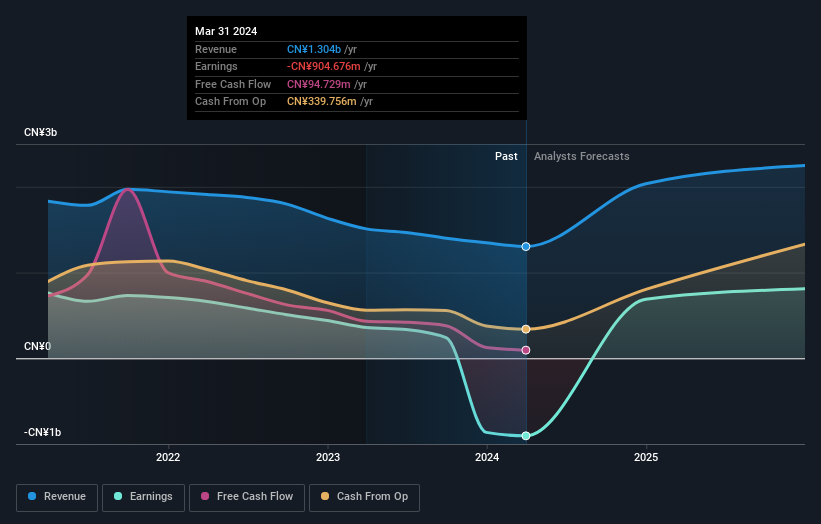

FriendLtd, una empresa china en crecimiento con una elevada participación de inversores, registró un ligero descenso de los ingresos netos hasta los 76,71 millones de CNY en el primer trimestre de 2024, frente a los 85,31 millones de CNY del mismo periodo del año anterior, a pesar de un aumento de los ingresos hasta los 2.392,26 millones de CNY, frente a los 2.131,63 millones de CNY. Se prevé que los beneficios de la empresa crezcan un 25,56% anual en los próximos tres años, superando la tasa de crecimiento del mercado chino del 22,2%. Sin embargo, la sostenibilidad de sus dividendos es cuestionable, ya que no están bien cubiertos por los flujos de caja.

- Sumérjase aquí en los detalles de FriendLtd con nuestro exhaustivo informe de previsiones de crecimiento.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de FriendLtd en el mercado.

Zhejiang Jinke Tom Culture Industry (SZSE:300459)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Zhejiang Jinke Tom Culture Industry Co, Ltd. opera en la industria cultural en China, centrándose en la producción y distribución de diversos productos culturales, con una capitalización de mercado de aproximadamente CN¥11,95 mil millones.

Operaciones: La empresa genera ingresos principalmente de la industria cultural de Internet móvil, por un total de 1.300 millones de yenes.

Tenencia de información privilegiada: 17.2%

Zhejiang Jinke Tom Culture Industry, una empresa china con un alto nivel de participación, está preparada para un crecimiento significativo, ya que se espera que sus ingresos aumenten un 28% anualmente. Esta tasa de crecimiento supera la media del mercado chino, que es del 13,7%. Aunque el precio de las acciones de la empresa ha mostrado una considerable volatilidad recientemente, se prevé que los beneficios aumenten un 116,39% anual. A pesar de las recientes caídas de los ingresos netos trimestrales y de los ingresos comunicados en abril de 2024, se prevé que la empresa sea rentable en un plazo de tres años.

- Haga clic aquí para descubrir los matices de Zhejiang Jinke Tom Culture Industry con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración indica que Zhejiang Jinke Tom Culture Industry podría estar sobrevalorada.

Convertir ideas en acciones

- Desbloquee nuestra lista completa de 367 empresas chinas de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Alguna de ellas forma parte de su combinación de activos? Aproveche el poder analítico de la cartera de Simply Wall St para obtener una visión de 360 grados sobre su evolución.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Runben Biotechnology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.