Empresas de crecimiento con información privilegiada a seguir en junio de 2024

Revisado por Simply Wall St

Mientras los mercados mundiales navegan entre señales económicas contradictorias, con algunos índices alcanzando máximos históricos en medio de la fluctuación de los rendimientos de los bonos y la preocupación por la inflación, los inversores siguen buscando oportunidades estables pero prometedoras. La elevada participación de inversores en empresas de crecimiento suele ser señal de la confianza de quienes mejor conocen el negocio, lo que hace que estos valores resulten especialmente interesantes en estas complejas condiciones de mercado.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participación | Crecimiento de los beneficios |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 15.2% | 84.1% |

| Calliditas Therapeutics (OM:CALTX) | 10.5% | 52.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| EHang Holdings (NasdaqGM:EH) | 33% | 101.9% |

| La Française de l'Energie (ENXTPA:FDE) | 20.1% | 37.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| OSE Immunotherapeutics (ENXTPA:OSE) | 25.6% | 79.3% |

Aquí destacamos un subconjunto de nuestros valores preferidos del filtro.

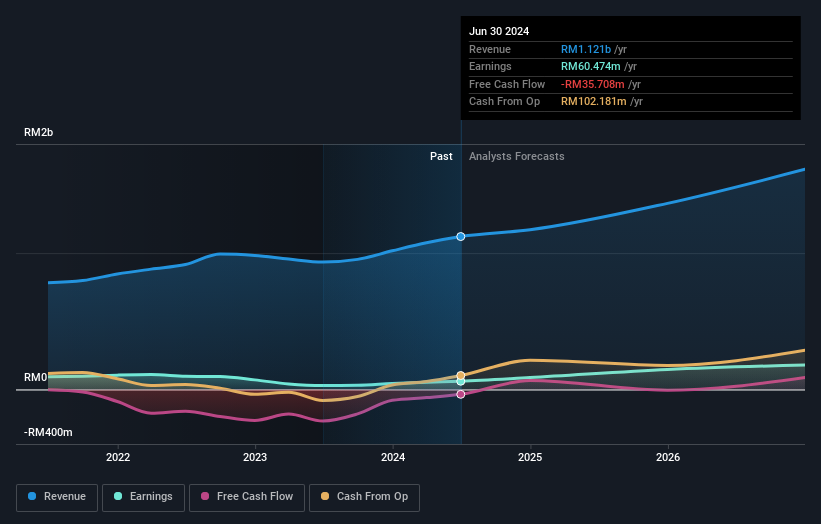

D & O Green Technologies Berhad (KLSE:D&O)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: D & O Green Technologies Berhad, que opera principalmente a través de su filial Dominant Opto Technologies Sdn Bhd, se dedica a la fabricación y venta de diodos emisores de luz con tecnología de montaje superficial para automóviles en Asia, Europa, Estados Unidos y otros mercados internacionales, con una capitalización bursátil de aproximadamente 5.990 millones de MYR.

Operaciones: La empresa genera ingresos principalmente de la industria de semiconductores, por un total de 1.080 millones de MYR.

Tenencia de información privilegiada: 19.2%

Previsión de crecimiento de los ingresos: 14,1% anual.

D & O Green Technologies Berhad ha mostrado un sólido crecimiento financiero, con un aumento de los beneficios del 31,6% en el último año y una previsión de crecimiento anual de los beneficios del 54,8%, muy por encima de la media del mercado malasio. A pesar de que sus ingresos crecen a un ritmo más lento que los de algunos competidores, sigue superando la media del mercado. Sin embargo, su rendimiento de los fondos propios previsto para dentro de tres años es relativamente bajo, del 13,4%. Los resultados recientes ponen de relieve mejoras sustanciales, con un beneficio neto en el primer trimestre que se eleva a 11,28 millones de MYR desde los 0,863 millones de MYR interanuales, lo que refleja la eficacia operativa y la adaptación al mercado.

- Haga clic aquí para ver un desglose detallado de nuestras conclusiones sobre el informe de crecimiento de los beneficios de D & O Green Technologies Berhad.

- Nuestro informe de valoración indica que D & O Green Technologies Berhad puede estar sobrevalorada.

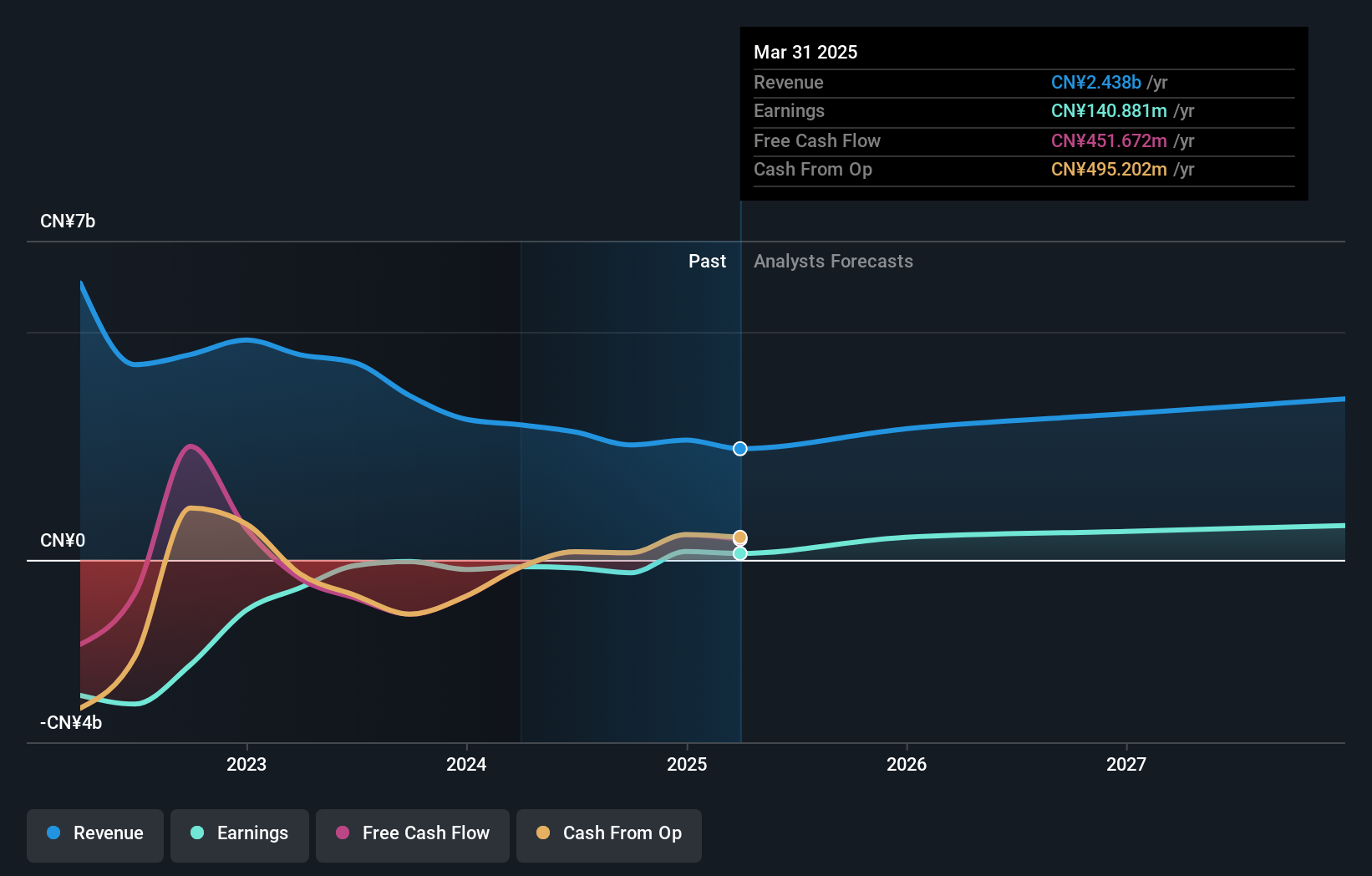

Offcn Education Technology (SZSE:002607)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Offcn Education Technology Co., Ltd. es un proveedor de educación vocacional multicategoría en China, con una capitalización de mercado de aproximadamente CN¥11.590 millones.

Operaciones: Los principales ingresos de la empresa, de 2.920 millones de yenes, proceden de sus servicios de educación y formación.

Tenencia de información privilegiada: 26,1%.

Previsión de crecimiento de ingresos: 21,2% anual.

Offcn Education Technology está preparada para un crecimiento significativo, con un aumento previsto de los ingresos anuales del 21,2% y un crecimiento potencial de los beneficios del 65,33% anual. Se prevé que la empresa sea rentable en tres años, superando las previsiones medias del mercado. Sin embargo, su deuda no está bien cubierta por el flujo de caja operativo, lo que plantea un reto financiero. Los últimos datos financieros muestran un descenso de los ingresos trimestrales, pero un aumento sustancial de los ingresos netos, lo que indica una mejora de la rentabilidad a pesar de la fluctuación de las cifras de ventas.

- Navegue por los entresijos de Offcn Education Technology con nuestro exhaustivo informe de estimaciones de analistas aquí.

- El informe de valoración que hemos elaborado sugiere que el precio actual de Offcn Education Technology podría estar inflado.

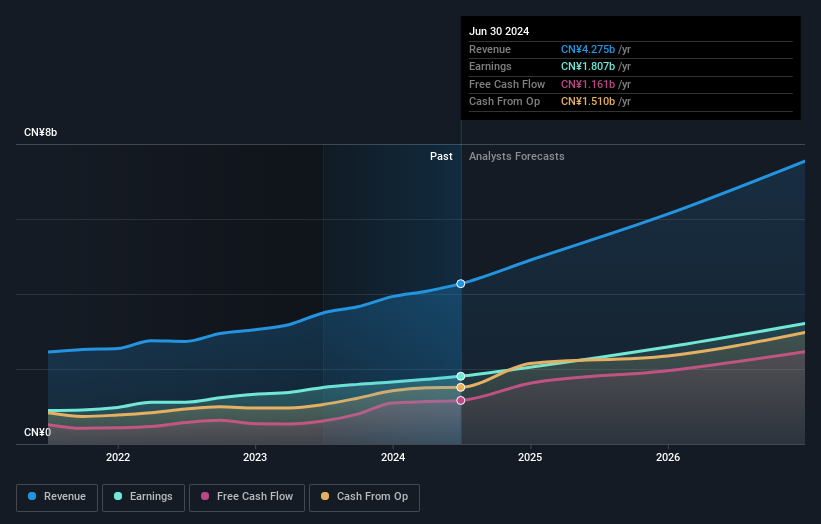

Shenzhen New Industries Ingeniería Biomédica (SZSE:300832)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Shenzhen New Industries Biomedical Engineering Co., Ltd. es una empresa biomédica centrada en la investigación, el desarrollo, la producción y la venta de instrumentos de laboratorio clínico y reactivos de diagnóstico in vitro para hospitales, tanto a escala nacional en la República Popular China como internacional, con una capitalización bursátil de aproximadamente 58.790 millones de yenes.

Operaciones: La empresa genera ingresos principalmente de su segmento de diagnóstico in vitro, que ascendieron a 4.080 millones de yenes.

Tenencia de información privilegiada: 18.9%

Previsión de crecimiento de ingresos: 22,3% anual.

Shenzhen New Industries Biomedical Engineering Co., Ltd. ha demostrado unos sólidos resultados financieros con un sustancial aumento interanual de los ingresos y los beneficios netos trimestrales y anuales, lo que refleja una sólida trayectoria de crecimiento. Los beneficios por acción de la empresa también experimentaron un crecimiento significativo. A pesar de su inestable historial de dividendos, la empresa cotiza ligeramente por debajo de las estimaciones de valor razonable y se espera que mantenga elevadas tasas de crecimiento de ingresos y beneficios, superando las previsiones del mercado chino en general. La actividad de negociación con información privilegiada ha sido neutra en los últimos meses, lo que indica una confianza estable de los iniciados en medio del crecimiento.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor Shenzhen New Industries Biomedical Engineering.

- A la luz de nuestro reciente informe de valoración, parece posible que Shenzhen New Industries Biomedical Engineering esté cotizando por encima de su valor estimado.

Aprovechar la oportunidad

- Haga clic en este enlace para profundizar en las 1471 empresas de nuestro Buscador de Empresas de Rápido Crecimiento con Alta Participación Interna.

- ¿Ha invertido en alguno de estos valores? Simplifique la gestión de su cartera con Simply Wall St y manténgase a la vanguardia con nuestras alertas para cualquier actualización crítica de sus acciones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Desea explorar algunas alternativas?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Offcn Education Technology puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.