Beijing United Information TechnologyLtd lidera tres empresas en crecimiento con grandes apuestas internas

Revisado por Simply Wall St

A medida que los mercados mundiales navegan por un panorama marcado por las tensiones comerciales y los cambios en las tendencias de inversión hacia acciones de valor y de pequeña capitalización, los inversores observan con atención cómo se adaptan los distintos sectores y empresas. En este contexto, las empresas en crecimiento con un alto nivel de participación interna, como Beijing United Information Technology Ltd, pueden ofrecer una visión única de la confianza corporativa y de la resistencia potencial en tiempos turbulentos.

Las 10 empresas de crecimiento con mayor participación de inversores privados

| Nombre | Participación | Crecimiento de los beneficios |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| Industrias Químicas Archean (NSEI:ACI) | 22.9% | 28.9% |

| Grupo de Innovación del Juego (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Echemos un vistazo más de cerca a un par de nuestras selecciones de las empresas seleccionadas.

Beijing United Information TechnologyLtd (SHSE:603613)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Beijing United Information Technology Ltd, con una capitalización bursátil de 13.800 millones de yenes, está especializada en ofrecer soluciones y servicios informáticos integrales.

Operaciones: La empresa genera sus ingresos ofreciendo amplias soluciones y servicios de TI.

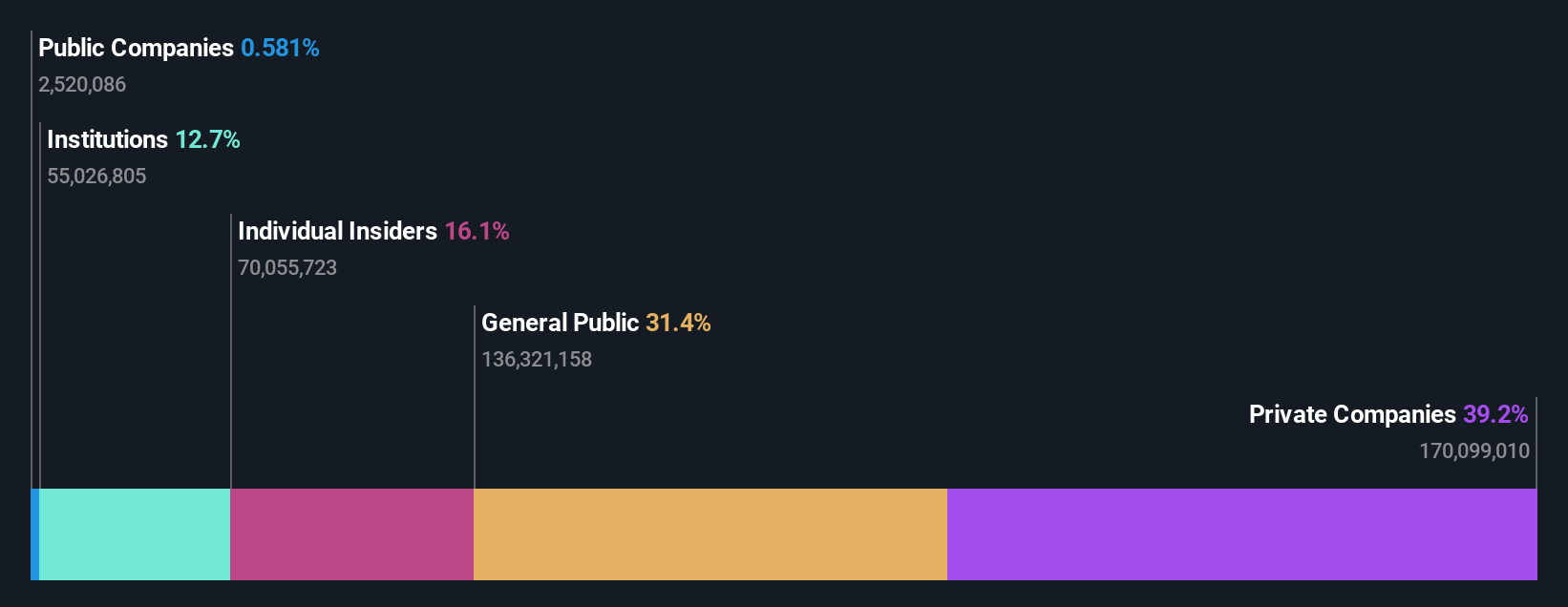

Posesión de información privilegiada: 35.3%

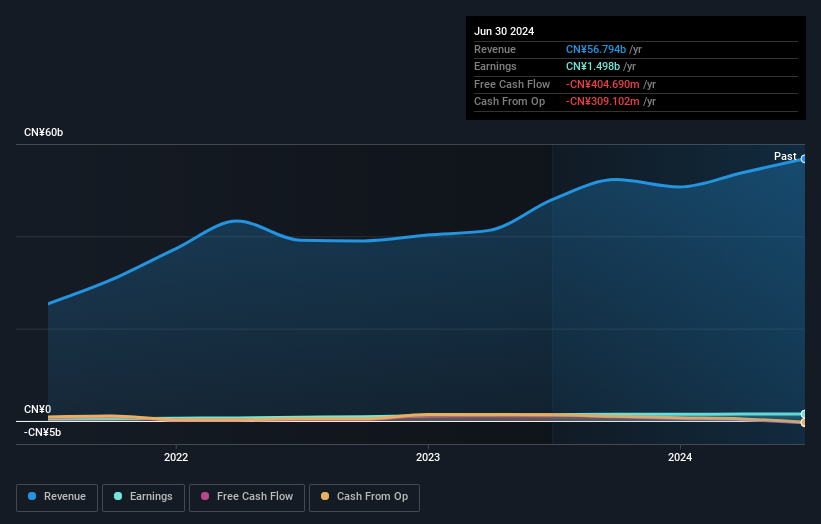

Beijing United Information Technology Ltd. ha mostrado un crecimiento prometedor, con un aumento de los beneficios del 21,1% en el último año y una previsión de crecimiento anual del 43,24%. A pesar de la volatilidad del precio de las acciones y de un historial de dividendos inestable, la empresa cotiza con un favorable PER de 9,6 veces, muy por debajo de la media del sector en China. Las actividades recientes incluyen un programa de recompra de acciones y un aumento constante de los ingresos, con unas ventas en el primer trimestre de 16.260 millones de CNY, frente a los 13.160 millones de CNY interanuales.

- Profundice aquí en los detalles de Beijing United Information TechnologyLtd con nuestro exhaustivo informe de previsiones de crecimiento.

- Nuestro informe de valoración indica que Beijing United Information TechnologyLtd puede estar infravalorada.

Jinhong GasLtd (SHSE:688106)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Jinhong Gas Co., Ltd. se especializa en la producción y venta de productos a granel, especiales y de gas natural dentro de China, con una capitalización de mercado de aproximadamente CN¥8,87 mil millones.

Operaciones: La empresa genera ingresos principalmente de la producción y venta de diversos productos de gas, incluidos gases a granel y especiales.

Tenencia de información privilegiada: 35.4%

Jinhong GasLtd ha demostrado un sólido crecimiento, con un aumento de los beneficios del 32,1% en el último año y una previsión de crecimiento de los ingresos del 20,3% anual, por encima de la media del mercado chino. A pesar de ello, su crecimiento de beneficios del 21,6% anual está ligeramente por debajo de la previsión del mercado del 22,1%. Se prevé que la rentabilidad de los fondos propios de la empresa sea baja, del 13,7% en tres años, y su cobertura de dividendos es débil. Sin embargo, cotiza significativamente por debajo de su valor razonable estimado, lo que ofrece un potencial alcista según los analistas, que prevén un aumento del precio del 48,7%. Las recientes recompras de acciones ponen de manifiesto la confianza de la dirección en la valoración de la empresa.

- Navegue por los entresijos de Jinhong GasLtd con nuestro completo informe de estimaciones de analistas aquí.

- Los datos de nuestro reciente informe de valoración apuntan a una posible infravaloración de las acciones de Jinhong GasLtd en el mercado.

Primarius Technologies (SHSE:688206)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Primarius Technologies Co., Ltd. se especializa en la investigación, diseño y desarrollo de herramientas EDA en China, con una capitalización de mercado de aproximadamente CN¥6,47 mil millones.

Operaciones: La empresa genera ingresos principalmente de su segmento de soluciones EDA, por un total de 346,78 millones de CN¥.

Tenencia de información privilegiada: 16.2%

Primarius Technologies ha mostrado prometedoras perspectivas de crecimiento con su tecnología NanoSpice, recientemente certificada por Samsung Foundry para diseños avanzados de circuitos integrados, lo que indica una fuerte validación del producto y una potencial expansión del mercado. A pesar de una importante pérdida neta en el primer trimestre de 2024 (36,47 millones de CNY), los ingresos crecieron hasta los 81,81 millones de CNY desde los 63,93 millones de CNY interanuales, lo que refleja un sólido impulso de las ventas. Los analistas predicen un crecimiento sustancial de los ingresos en el futuro, del 25,6% anual, y esperan que la empresa sea rentable en tres años, lo que pone de relieve su trayectoria de recuperación y su potencial de crecimiento.

- Haga clic para explorar un desglose detallado de nuestras conclusiones en el informe de crecimiento de los beneficios de Primarius Technologies.

- Nuestro informe de valoración de Primarius Technologies, elaborado por expertos, implica que el precio de sus acciones puede ser demasiado elevado.

Convertir las ideas en acciones

- Obtenga una perspectiva en profundidad de todas las 1441 empresas de rápido crecimiento con alta participación interna utilizando nuestro filtro aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtener información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Preparado para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Beijing United Information TechnologyLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.