Quick Intelligent EquipmentLtd y otras dos empresas de crecimiento con alto nivel de participación en la bolsa china

Revisado por Simply Wall St

En un contexto de fluctuación de los mercados mundiales, los índices bursátiles chinos han mostrado respuestas dispares, con sectores como el inmobiliario que empiezan a mostrar signos de recuperación. Este panorama cambiante subraya la importancia de las inversiones estratégicas en empresas en crecimiento, sobre todo en aquellas con un alto nivel de participación interna, lo que a menudo indica una fuerte confianza en el futuro de la empresa por parte de quienes mejor la conocen.

Las 10 principales empresas en crecimiento con un alto nivel de participación interna en China

| Nombre | Participación | Crecimiento de los beneficios |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Suzhou Shijing Environmental TechnologyLtd (SZSE:301030) | 22% | 54.9% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 24.8% |

| Ningbo Deye Technology Group (SHSE:605117) | 24.8% | 28.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Eoptolink Technology (SZSE:300502) | 26.7% | 39.4% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 15.3% | 75.9% |

| Grupo UTour (SZSE:002707) | 24% | 33.1% |

| Offcn Education Technology (SZSE:002607) | 26.1% | 65.3% |

Veamos algunas de las mejores opciones del screener.

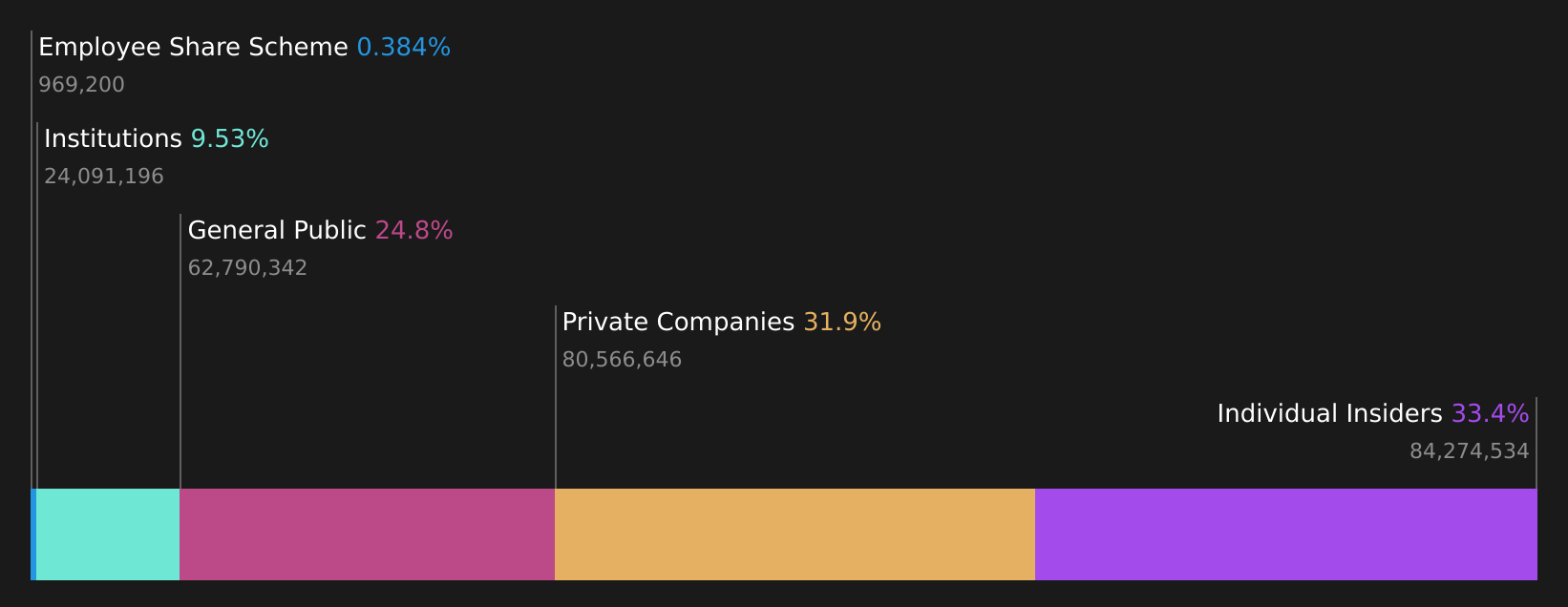

Quick Intelligent EquipmentLtd (SHSE:603203)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Quick Intelligent Equipment Co., Ltd. está especializada en la investigación, desarrollo y fabricación de tecnología de ensamblaje de precisión para electrónica, y opera tanto en China como a escala internacional, con una capitalización bursátil de 5.430 millones de yenes.

Operaciones: La empresa genera ingresos principalmente de la industria de fabricación de equipos especiales, por un total de 801,42 millones de yenes.

Tenencia de información privilegiada: 34.2%

Previsión de crecimiento de ingresos: 28,8% anual.

Quick Intelligent Equipment Co., Ltd. tiene una relación precio-beneficio de 28,6 veces, ligeramente por debajo de la media del mercado chino, lo que indica un valor potencial. Se espera que los beneficios de la empresa crezcan un 40,11% anual, por encima de la previsión del mercado más amplio del 22,7%. Además, el crecimiento de los ingresos también es sólido, con una tasa anual del 28,8%, superando la previsión del mercado del 13,8%. Sin embargo, los últimos datos financieros muestran un descenso de los beneficios e ingresos interanuales para el ejercicio finalizado el 31 de diciembre de 2023, con una caída de los ingresos netos de 273,38 millones CNY a 191 millones CNY, a pesar de un programa de recompra de acciones que finalizará en marzo de 2024.

- Obtenga una perspectiva en profundidad sobre el rendimiento de Quick Intelligent EquipmentLtd leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Quick Intelligent EquipmentLtd puede estar sobrevalorada.

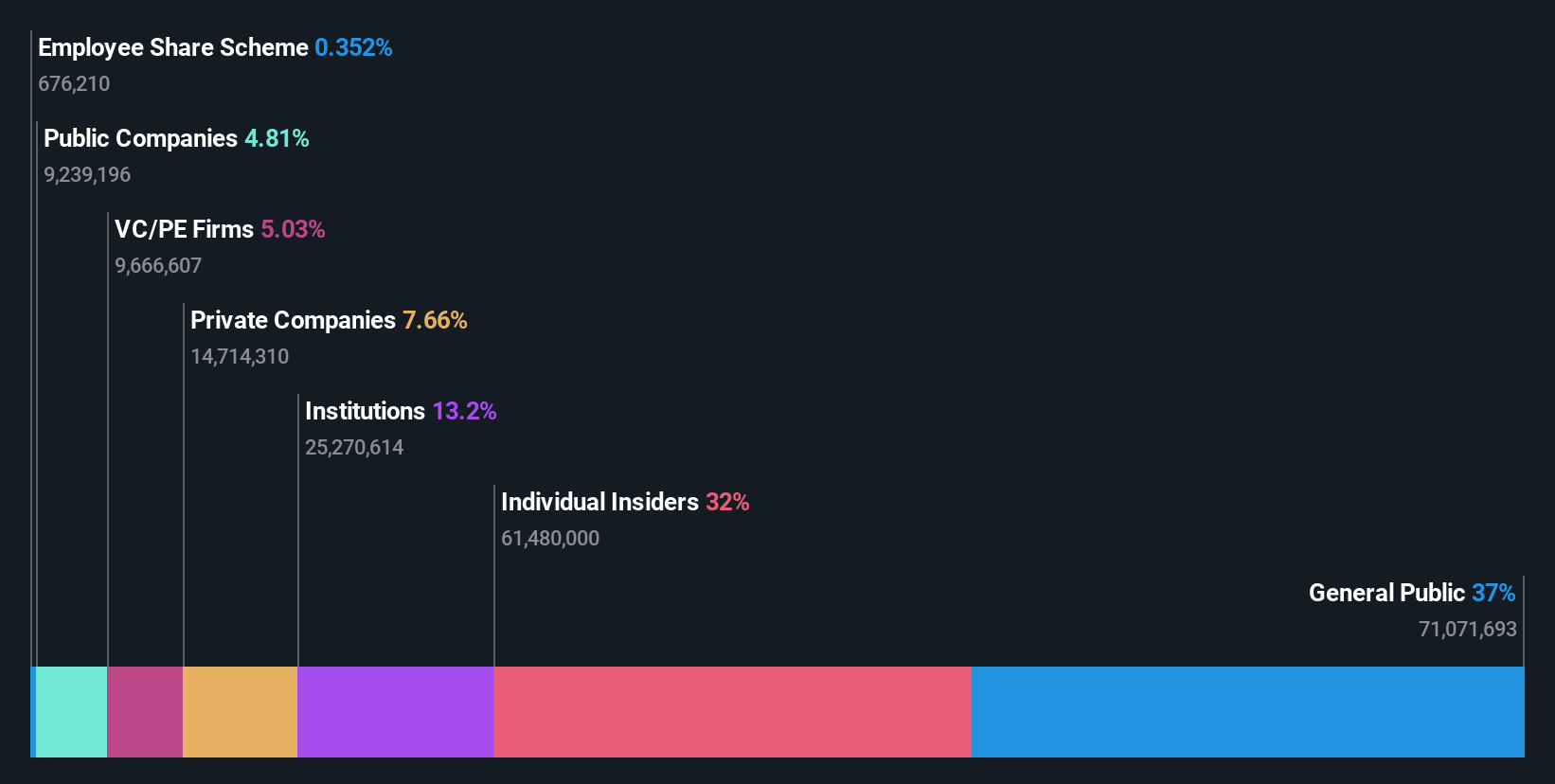

Shenzhen Newway Photomask Making (SHSE:688401)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Shenzhen Newway Photomask Making Co, Ltd es una empresa de litografía con sede en China, especializada en el diseño, desarrollo y producción de productos de máscara, con una capitalización de mercado de aproximadamente CN¥5,22 mil millones.

Operaciones: La empresa genera ingresos principalmente de su segmento de componentes y piezas electrónicas, por un total de 713,30 millones de yenes.

Tenencia de información privilegiada: 32.1%

Previsión de crecimiento de ingresos: 26,9% anual.

Shenzhen Newway Photomask Making Co., Ltd ha demostrado unos sólidos resultados financieros con un reciente aumento de los ingresos netos trimestrales hasta los 41,07 millones de CNY desde los 28,41 millones de CYN interanuales. El crecimiento de los ingresos y beneficios de la empresa está superando al del mercado chino en general, con previsiones que indican un importante crecimiento anual del 26,9%. A pesar de ello, la sostenibilidad de sus dividendos es cuestionable, ya que están escasamente cubiertos por los flujos de caja, y la relación precio/beneficios se sitúa en 32,9 veces, por debajo de la media del sector de 39,3 veces, lo que sugiere un valor potencial en relación con sus homólogos.

- Obtenga información detallada sobre nuestro análisis de las acciones de Shenzhen Newway Photomask Making en este informe de crecimiento.

- Nuestro exhaustivo informe de valoración plantea la posibilidad de que Shenzhen Newway Photomask Making tenga un precio superior al que podrían justificar sus datos financieros.

Estun Automation (SZSE:002747)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Estun Automation Co., Ltd. se especializa en la investigación, desarrollo, producción y venta de equipos inteligentes y sus componentes de control en China, con una capitalización de mercado de aproximadamente CN¥12,72 mil millones.

Operaciones: La empresa genera 4.670 millones de yenes de su segmento de fabricación de instrumentos y medidores.

Tenencia de información privilegiada: 12.7%

Previsión de crecimiento de ingresos: 15,9% anual

Estun Automation, una empresa orientada al crecimiento con una elevada participación en China, está experimentando una dinámica financiera mixta. Aunque se prevé que sus beneficios crezcan un 33,5% anual, superando la media del mercado chino del 22,7%, el crecimiento de sus ingresos del 15,9% anual es modesto en comparación con los índices de referencia del sector. Los márgenes de beneficio de la empresa han disminuido con respecto al año pasado, y los pagos de intereses no están bien cubiertos por los beneficios, lo que indica una posible tensión financiera a pesar de los recientes aumentos de dividendos y las sólidas agendas de reuniones anuales centradas en la distribución de beneficios y las solicitudes de créditos estratégicos.

- Sumérjase aquí en los detalles de Estun Automation con nuestro exhaustivo informe de previsión de crecimiento.

- Nuestro informe de valoración de Estun Automation, elaborado por expertos, da a entender que el precio de sus acciones podría ser demasiado elevado.

Convertir ideas en acciones

- Obtenga una visión del universo de 389 empresas chinas de rápido crecimiento con alta participación de información privilegiada haciendo clic aquí.

- ¿Es accionista de una o varias de estas empresas? Asegúrese de que nunca le pillen desprevenido añadiendo su cartera a Simply Wall St para recibir alertas puntuales sobre acontecimientos bursátiles significativos.

- Optimice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre valores en todos los rincones del mundo.

¿Busca otras inversiones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene ninguna posición en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Quick Intelligent EquipmentLtd puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.