Revelación de 3 empresas chinas de crecimiento con una participación interna de hasta el 36%.

Revisado por Simply Wall St

Mientras los mercados mundiales experimentan tendencias variadas, las señales económicas contradictorias de China -con un notable descenso de los precios de la vivienda pero un aumento de las ventas minoristas- dibujan un complejo telón de fondo para los inversores. En un entorno así, comprender los matices de las empresas en crecimiento con un alto grado de participación interna puede ofrecer información valiosa sobre su posible resistencia y la creación de valor a largo plazo.

Las 10 principales empresas de crecimiento con un alto grado de participación de inversores internos en China

| Nombre | Participaciones | Crecimiento de los beneficios |

| Zhejiang Jolly PharmaceuticalLTD (SZSE:300181) | 24% | 22.3% |

| KEBODA TECHNOLOGY (SHSE:603786) | 12.8% | 25.1% |

| Grupo tecnológico Ningbo Deye (SHSE:605117) | 24.8% | 28.5% |

| Cubic Sensor and InstrumentLtd (SHSE:688665) | 10.1% | 34.3% |

| Anhui Huaheng Biotechnology (SHSE:688639) | 31.5% | 28.4% |

| Sineng ElectricLtd (SZSE:300827) | 36.5% | 39.8% |

| Arctech Solar Holding (SHSE:688408) | 38.6% | 25.8% |

| Eoptolink Technology (SZSE:300502) | 26.7% | 39.1% |

| Fujian Wanchen Biotechnology Group (SZSE:300972) | 14.9% | 75.9% |

| Grupo UTour (SZSE:002707) | 24% | 33.1% |

Vamos a ver algunas de las mejores selecciones de nuestra herramienta de análisis.

Nanjing Vazyme BiotechLtd (SHSE:688105)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Nanjing Vazyme Biotech Ltd (ticker: SHSE:688105) está especializada en soluciones tecnológicas para ciencias de la vida, biomedicina y diagnóstico in vitro, con una capitalización bursátil de 7.790 millones de yenes.

Operaciones: La empresa genera ingresos principalmente a partir de soluciones tecnológicas en ciencias de la vida, biomedicina y diagnóstico in vitro.

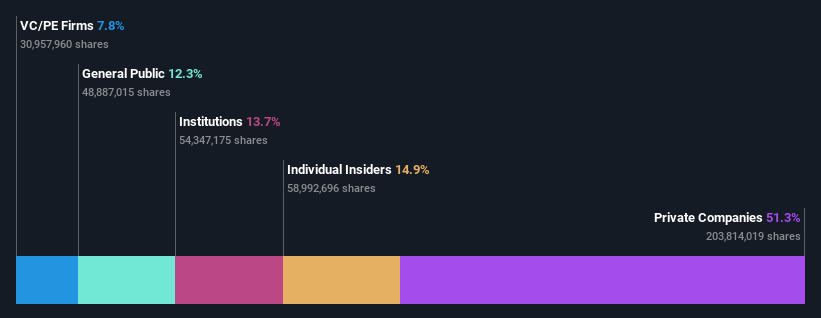

Tenencia de información privilegiada: 14.9%

Nanjing Vazyme Biotech Ltd, una empresa del sector de las terapias con oligonucleótidos, demuestra un sólido potencial con una previsión de crecimiento de los ingresos del 25,6% anual, muy por encima de la media del mercado chino. La empresa ha recuperado recientemente la rentabilidad con unos ingresos netos de 5,22 millones de CNY, frente a las pérdidas anteriores, y mantiene unos ingresos constantes en torno a los 301,57 millones de CNY, lo que demuestra una prometedora recuperación financiera. Sin embargo, su reciente exclusión del índice del sector sanitario de la Bolsa de Shanghai podría afectar negativamente a la percepción de los inversores.

- Obtenga una perspectiva en profundidad del rendimiento de Nanjing Vazyme BiotechLtd leyendo nuestro informe de estimaciones de analistas aquí.

- Nuestro informe de valoración indica que Nanjing Vazyme BiotechLtd podría estar sobrevalorada.

SWS Hemodialysis Care (SHSE:688410)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: SWS Hemodialysis Care Co, Ltd. opera a nivel mundial, ofreciendo soluciones integradas de purificación de la sangre para la insuficiencia renal y pacientes en estado crítico, con una capitalización de mercado de aproximadamente CN¥4,41 mil millones.

Operaciones: La empresa genera sus ingresos ofreciendo soluciones integradas de purificación de sangre para la insuficiencia renal y pacientes en estado crítico a nivel mundial.

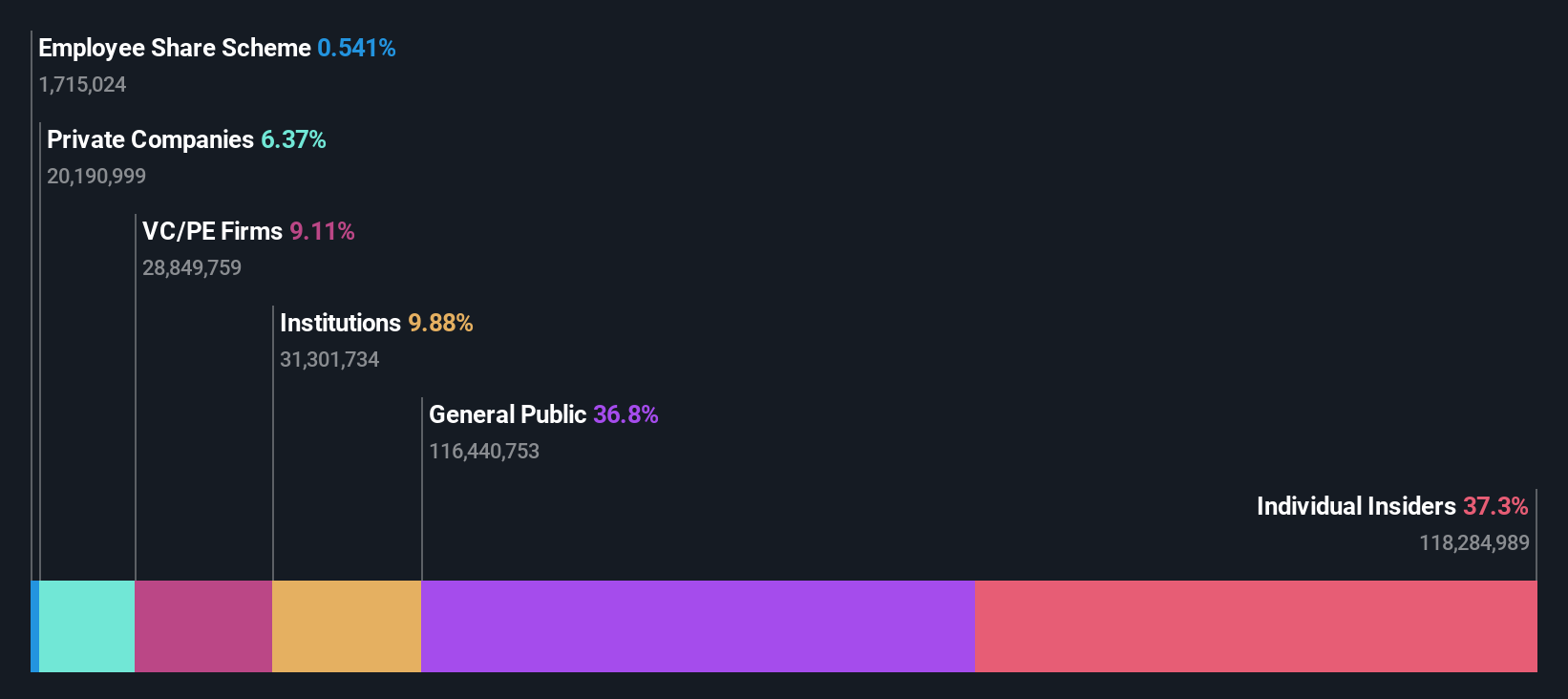

Participación: 36.6%

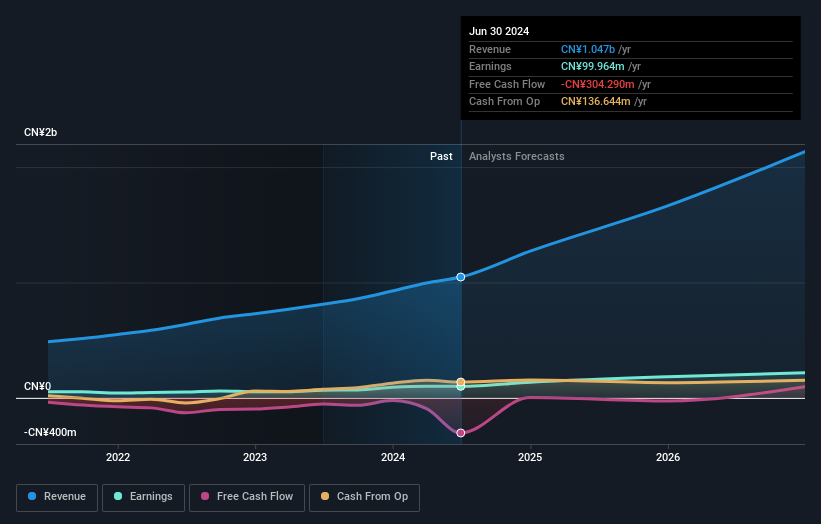

SWS Hemodialysis Care, una empresa china orientada al crecimiento que cuenta con una elevada participación de inversores, ha comunicado recientemente un descenso de sus beneficios e ingresos en el primer trimestre en comparación con el año anterior, lo que supone un reto importante. Sin embargo, las previsiones de crecimiento anual de los beneficios de la empresa, del 35,6%, y de aumento de los ingresos, del 37,2% anual, superan significativamente las expectativas del mercado. A pesar de los recientes contratiempos, incluida una caída sustancial de los ingresos netos y los beneficios básicos por acción, SWS Hemodialysis Care está gestionando activamente su capital mediante recompras estratégicas de acciones por un total de 30,1 millones de CNY.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor SWS Hemodialysis Care.

- El análisis detallado en nuestro informe de valoración de SWS Hemodialysis Care apunta a un precio de la acción desinflado en comparación con su valor estimado.

Guangzhou Jinzhong Auto Parts Manufacturing (SZSE:301133)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Guangzhou Jinzhong Auto Parts Manufacturing Co, Ltd. es una empresa especializada en la producción de piezas de automóviles, con una capitalización de mercado de aproximadamente 2.180 millones de yenes.

Operaciones: La compañía genera aproximadamente 995,99 millones de yenes en ingresos, principalmente en el segmento de interiores y exteriores de automóviles.

Posesión de información privilegiada: 16%

Guangzhou Jinzhong Auto Parts Manufacturing, una empresa china en crecimiento con una elevada participación de inversores, ha mostrado unos resultados financieros impresionantes, con un crecimiento de los beneficios y los ingresos del 86,4% en el último año. El futuro de la empresa parece prometedor, con unas previsiones de crecimiento anual de beneficios e ingresos del 27% y el 27,2%, respectivamente, ambas superiores a la media del mercado. A pesar de esta sólida trayectoria de crecimiento y de un reciente aumento del dividendo, la acción cotiza un 52,7% por debajo de su valor razonable estimado, lo que puede suscitar dudas sobre la exactitud de su valoración de mercado o la percepción de los inversores.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de Guangzhou Jinzhong Auto Parts Manufacturing.

- Según nuestro último informe de valoración, la cotización de Guangzhou Jinzhong Auto Parts Manufacturing podría ser demasiado pesimista.

Próximos pasos

- Profundice en nuestro catálogo completo de 366 empresas chinas de rápido crecimiento con una alta participación interna aquí.

- ¿Ya ha invertido en estos valores? Manténgase al día de todos los giros y cambios creando una cartera con Simply Wall St, donde facilitamos a los inversores como usted el mantenerse informados y proactivos.

- Simply Wall St es la clave para descubrir las tendencias de los mercados mundiales, una aplicación gratuita y fácil de usar para inversores con visión de futuro.

¿Listo para un enfoque diferente?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubra si Guangzhou Jinzhong Auto Parts Manufacturing puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor razonable, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Acceder al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.