Mientras las fluctuaciones económicas mundiales siguen planteando desafíos, el mercado canadiense sigue siendo un punto de interés para los inversores que buscan estabilidad y crecimiento. Los valores con dividendos del TSX son especialmente atractivos, ya que ofrecen la posibilidad de obtener ingresos regulares junto con oportunidades de revalorización del capital. En este contexto, es crucial entender qué constituye un sólido valor de dividendos, especialmente teniendo en cuenta la dinámica actual del mercado y los indicadores económicos.

Los 10 valores con dividendos más importantes de Canadá

| Nombre | Rentabilidad por dividendo | Valoración de dividendos |

| Banco de Nueva Escocia (TSX:BNS) | 6.55% | ★★★★★★ |

| Whitecap Resources (TSX:WCP) | 7.15% | ★★★★★★ |

| Enghouse Systems (TSX:ENGH) | 3.59% | ★★★★★☆ |

| Fondo de renta Boston Pizza Royalties (TSX:BPF.UN) | 8.44% | ★★★★★☆ |

| Secure Energy Services (TSX:SES) | 3.46% | ★★★★★☆ |

| Canadian Western Bank (TSX:CWB) | 5.53% | ★★★★★☆ |

| Royal Bank of Canada (TSX:RY) | 3.86% | ★★★★★☆ |

| Russel Metals (TSX:RUS) | 4.31% | ★★★★★☆ |

| Recursos Naturales Canadienses (TSX:CNQ) | 4.27% | ★★★★★☆ |

| Inversión Hipotecaria de Capital Firme (TSX:FC) | 9.10% | ★★★★★☆ |

Vamos a revisar algunas de las mejores selecciones de nuestra herramienta screener.

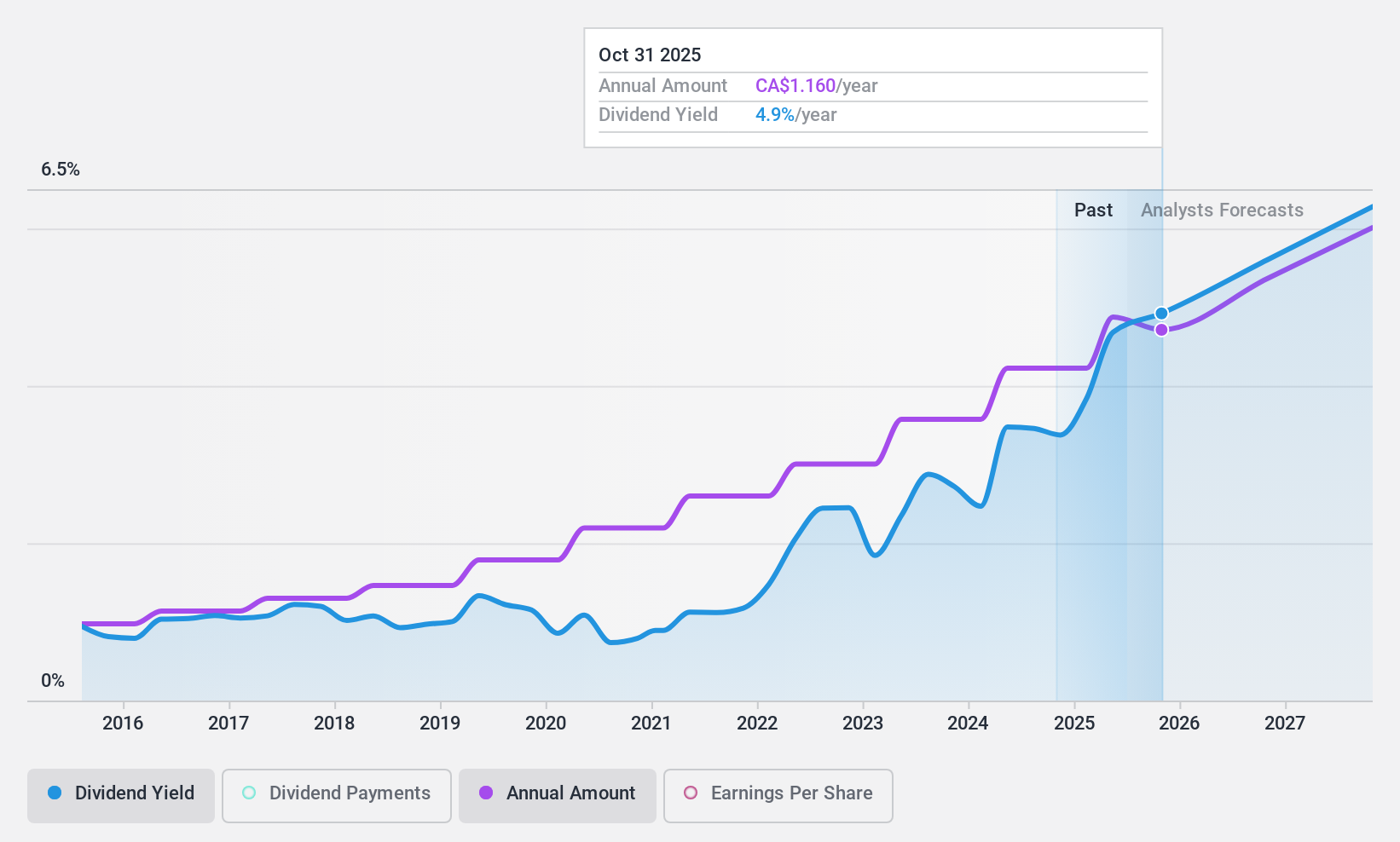

Enghouse Systems (TSX:ENGH)

Simplemente Wall St Dividend Rating: ★★★★★☆

Visión general: Enghouse Systems Limited, proveedor mundial de soluciones de software empresarial, tiene una capitalización de mercado de aproximadamente 1.600 millones de dólares canadienses.

Operaciones: Enghouse Systems Limited genera ingresos a través de dos segmentos principales: el Grupo de Gestión de Activos, que aportó 184,48 millones de dólares canadienses, y el Grupo de Gestión Interactiva, con unos ingresos de 283,60 millones de dólares canadienses.

Rentabilidad del dividendo: 3,6%.

Enghouse Systems ha aumentado recientemente su dividendo trimestral a 0,26 dólares canadienses por acción, lo que supone un incremento del 18,2%, mostrando su compromiso de devolver valor a los accionistas. A pesar de una baja rentabilidad del 3,59% en relación con los principales pagadores de dividendos canadienses, la empresa mantiene un historial de dividendos estable y creciente durante la última década. Desde el punto de vista financiero, Enghouse respalda estos dividendos con una sólida ratio de reparto del 69,3% y una ratio de reparto en efectivo del 55%, lo que garantiza que los dividendos estén bien cubiertos tanto por los beneficios como por el flujo de caja libre. Además, las recientes recompras estratégicas de acciones subrayan la confianza en la valoración del valor, respaldada además por una cotización un 47,2% por debajo del valor razonable estimado y unas proyecciones positivas de los analistas que esperan una subida del precio del 32,5%.

- Haga clic aquí y acceda a nuestro completo informe de análisis de dividendos para comprender la dinámica de Enghouse Systems.

- Tras revisar nuestro último informe de valoración, la cotización de Enghouse Systems podría ser demasiado pesimista.

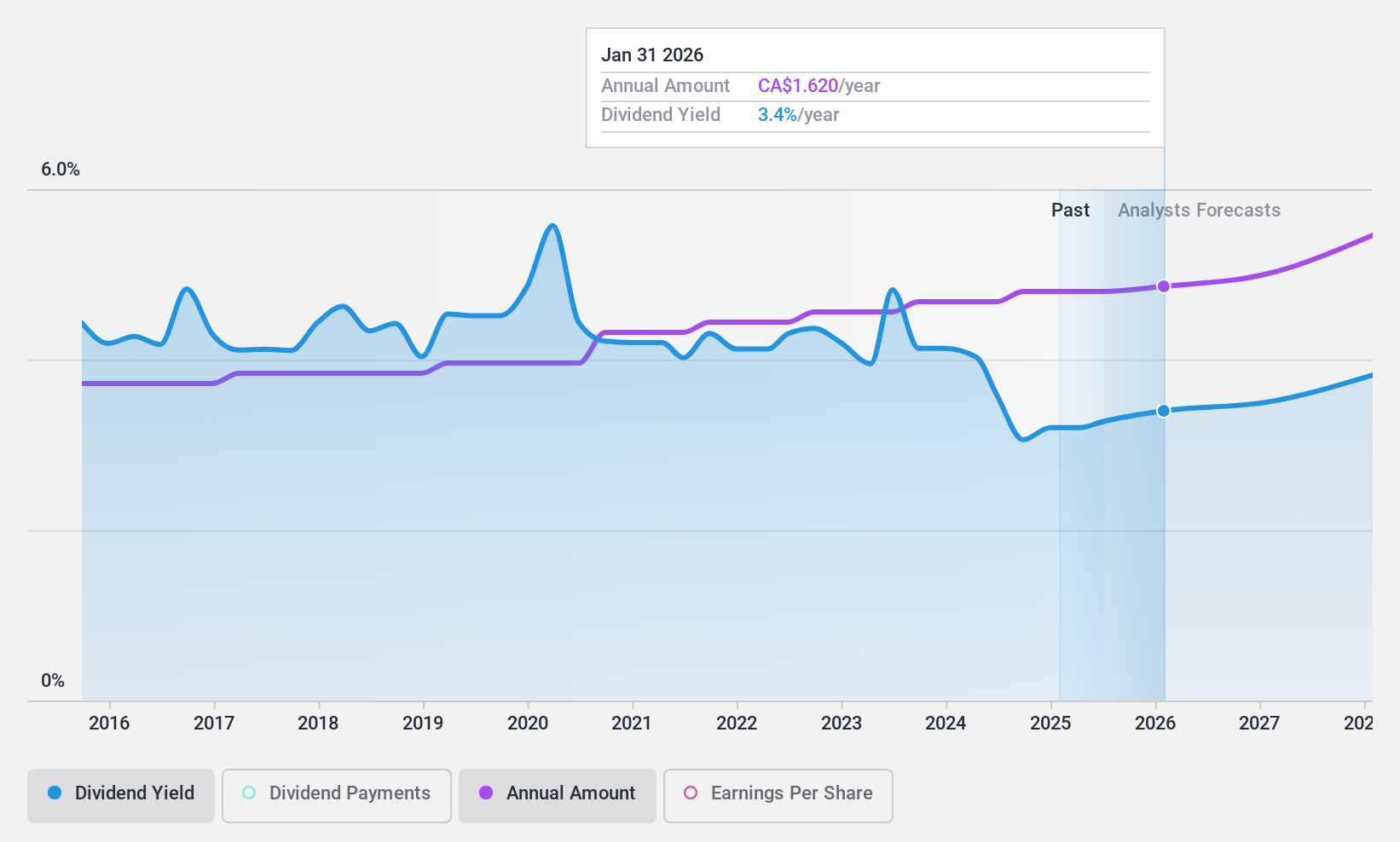

North West (TSX:NWC)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: The North West Company Inc. opera como minorista que ofrece productos y servicios alimentarios y de uso cotidiano en el norte de Canadá, la Alaska rural, el Pacífico Sur y el Caribe, con una capitalización de mercado de aproximadamente 1.860 millones de dólares canadienses.

Operaciones: The North West Company Inc. genera sus ingresos principalmente de la venta al por menor de alimentos y artículos de uso diario en el norte de Canadá, Alaska rural, el Pacífico Sur y el Caribe.

Rentabilidad del dividendo: 3,8%.

North West Company Inc. ha demostrado un crecimiento constante de los dividendos durante la última década, con una rentabilidad actual del 3,84%, inferior a la de los principales pagadores de dividendos canadienses. Los resultados financieros recientes muestran una tendencia al alza, con unas ventas que alcanzaron los 617,52 millones de dólares canadienses y unos ingresos netos de 25,53 millones de dólares canadienses en el primer trimestre de 2024, ambos aumentos con respecto al año anterior. Los dividendos están cubiertos de forma sostenible por los beneficios y los flujos de caja, con ratios de reparto del 56,8% y el 59,7% respectivamente, lo que garantiza la fiabilidad a pesar de un rendimiento comparativamente modesto.

- Obtenga una perspectiva en profundidad del rendimiento de North West leyendo nuestro informe sobre dividendos aquí.

- Nuestro informe de valoración revela la posibilidad de que las acciones de North West estén cotizando con descuento.

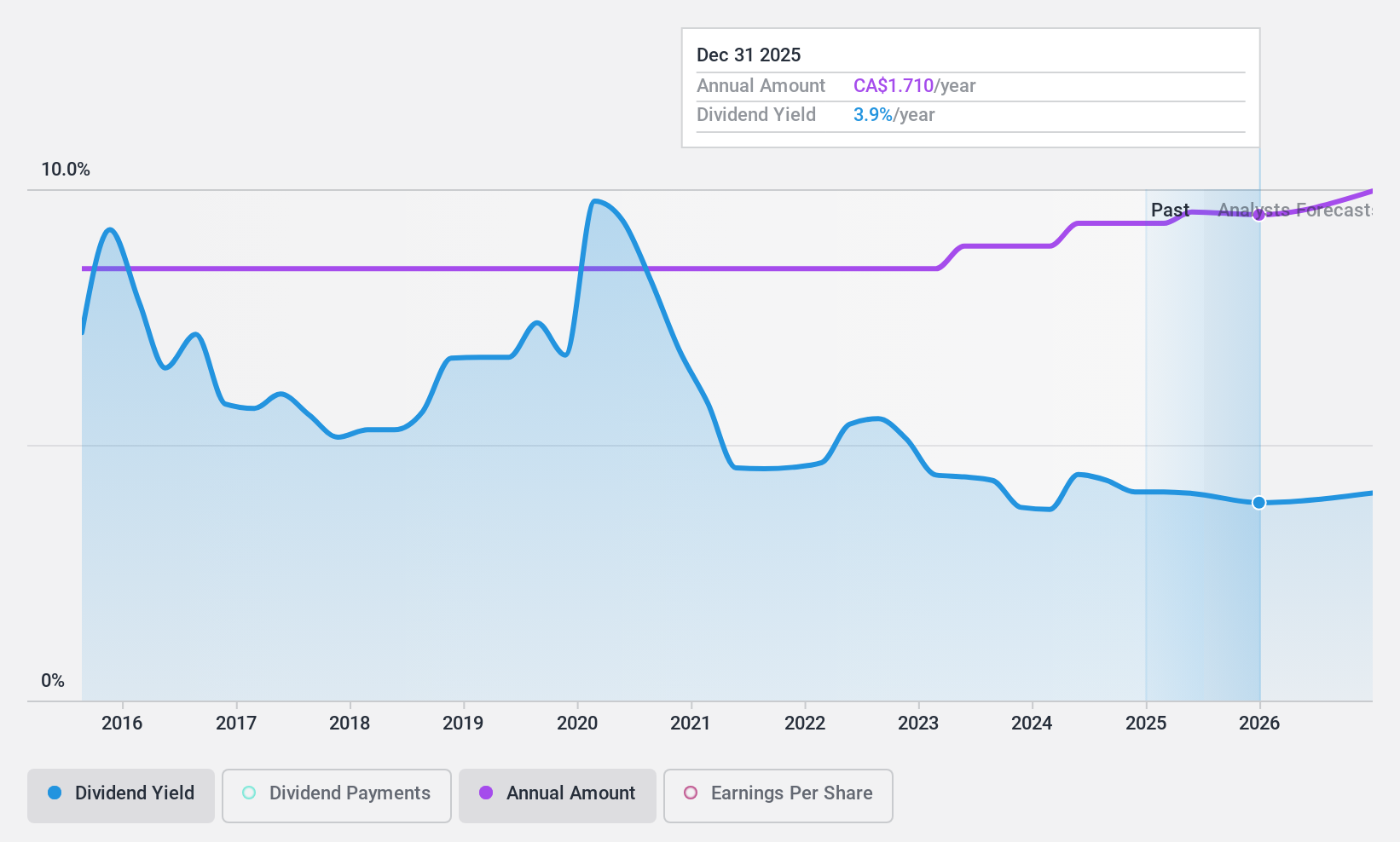

Russel Metals (TSX:RUS)

Calificación de dividendos de Simply Wall St: ★★★★★☆

Visión general: Russel Metals Inc. es una empresa de distribución y procesamiento de metales con operaciones en Canadá y Estados Unidos, que cuenta con una capitalización de mercado de aproximadamente 2.300 millones de dólares canadienses.

Operaciones: Russel Metals Inc. genera sus ingresos principalmente a través de tres segmentos: Distribuidores de acero, con 429 millones de dólares canadienses, Almacenes de campo de energía, con 982,20 millones de dólares canadienses, y Centros de servicio de metales, con 2.950 millones de dólares canadienses.

Rentabilidad del dividendo: 4,3%.

Russel Metals aumentó recientemente su dividendo trimestral a CA$0,42, lo que refleja un pago estable respaldado por un historial de 10 años de dividendos confiables. A pesar de los menores beneficios en el primer trimestre de 2024, con una caída de las ventas a 1.060 millones de dólares canadienses desde los 1.190 millones del año anterior y una caída de los ingresos netos a 49,7 millones de dólares canadienses desde los 73,9 millones, la compañía mantiene unas reservas de efectivo saludables (629 millones de dólares canadienses a finales de 2023) y ha demostrado prudencia financiera amortizando todos los pagarés senior no garantizados pendientes utilizando el efectivo disponible. El dividendo está bien cubierto tanto por los beneficios como por el flujo de caja, con ratios de reparto del 40,3% y 32,1% respectivamente, aunque su rentabilidad del 4,31% sigue estando por debajo de la media de los principales pagadores canadienses.

- Haga clic para explorar un desglose detallado de nuestros hallazgos en el informe de dividendos de Russel Metals.

- Nuestro informe de valoración indica que Russel Metals puede estar infravalorada.

Hágalo realidad

- Eche un vistazo más de cerca a nuestra lista de las 32 mejores acciones de dividendos TSX haciendo clic aquí.

- ¿Se ha diversificado en estas empresas? Aproveche el poder de la cartera de Simply Wall St para seguir de cerca los movimientos del mercado que afectan a sus inversiones.

- Agilice su estrategia de inversión con la aplicación gratuita de Simply Wall St y benefíciese de una amplia investigación sobre acciones en todos los rincones del mundo.

¿Tiene curiosidad por otras opciones?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Alimente su cartera con empresas que muestren un fuerte potencial de crecimiento, respaldadas por perspectivas optimistas tanto de los analistas como de la dirección.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Enghouse Systems puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.