Stock Analysis

Tres empresas de crecimiento del ASX con una alta participación de inversores y un crecimiento de los beneficios de hasta el 120%.

Reviewed by Simply Wall St

En medio de unos resultados desiguales en el mercado australiano, con sectores como la informática y la energía a la baja mientras que las telecomunicaciones mostraron resistencia, los inversores siguen navegando por un panorama marcado por la fluctuación de los precios de las materias primas y los datos económicos. En un entorno así, las empresas en crecimiento con un alto grado de participación de inversores internos pueden ofrecer oportunidades de inversión únicas, ya que estos suelen tener un interés personal en el éxito de la empresa, alineando estrechamente sus objetivos con los de los accionistas.

Top 10 Compañías de Crecimiento con Alta Tenencia de Información Privilegiada en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 30.1% |

| Gratifii (ASX:GTI) | 17% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Group (ASX:DOC) | 28.4% | 96.4% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 85.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Exploremos varias opciones destacadas de los resultados del screener.

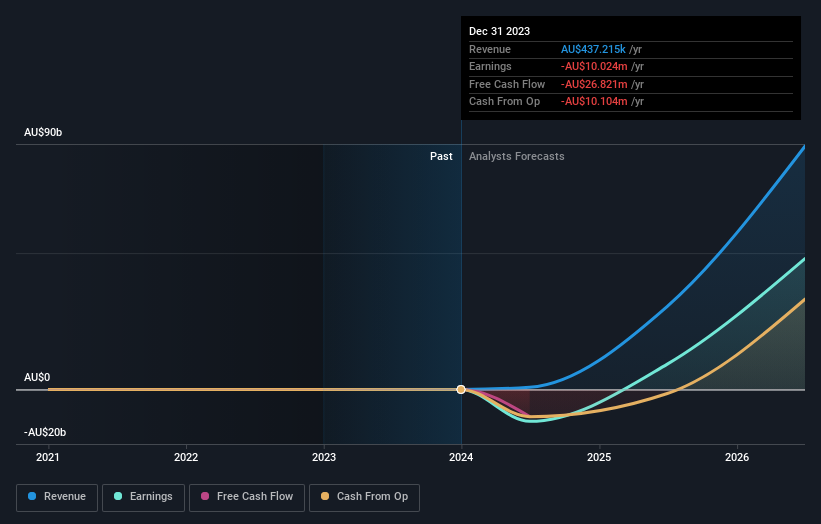

Botanix Pharmaceuticals (ASX:BOT)

Calificación de crecimiento de Simply Wall St: ★★★★★★

Visión general: Botanix Pharmaceuticals Limited es una empresa australiana centrada en la investigación y el desarrollo de productos dermatológicos y antimicrobianos, con una capitalización bursátil de aproximadamente 519,80 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de sus actividades de desarrollo de productos dermatológicos y antimicrobianos, por un total de 0,44 millones de dólares australianos.

Titularidad de información privilegiada: 11.4%

Previsión de crecimiento de los beneficios: 120,9% anual.

Botanix Pharmaceuticals, aunque presenta un sólido crecimiento previsto, con un aumento significativo de los beneficios y una previsión de crecimiento de los ingresos del 120,4% anual, se enfrenta a retos debido a la escasez de liquidez y a la reciente dilución de los accionistas. A pesar de estas preocupaciones, se prevé que la empresa sea rentable en un plazo de tres años y cuenta con una rentabilidad sobre fondos propios del 43,9%. Además, Botanix detalló recientemente sus estrategias de lanzamiento comercial de SofdraÔ a medida que se acerca su aprobación reglamentaria.

- Haga clic aquí para descubrir los matices de Botanix Pharmaceuticals con nuestro detallado informe analítico de crecimiento futuro.

- Nuestro informe de valoración elaborado por expertos Botanix Pharmaceuticals implica que el precio de sus acciones puede ser demasiado alto.

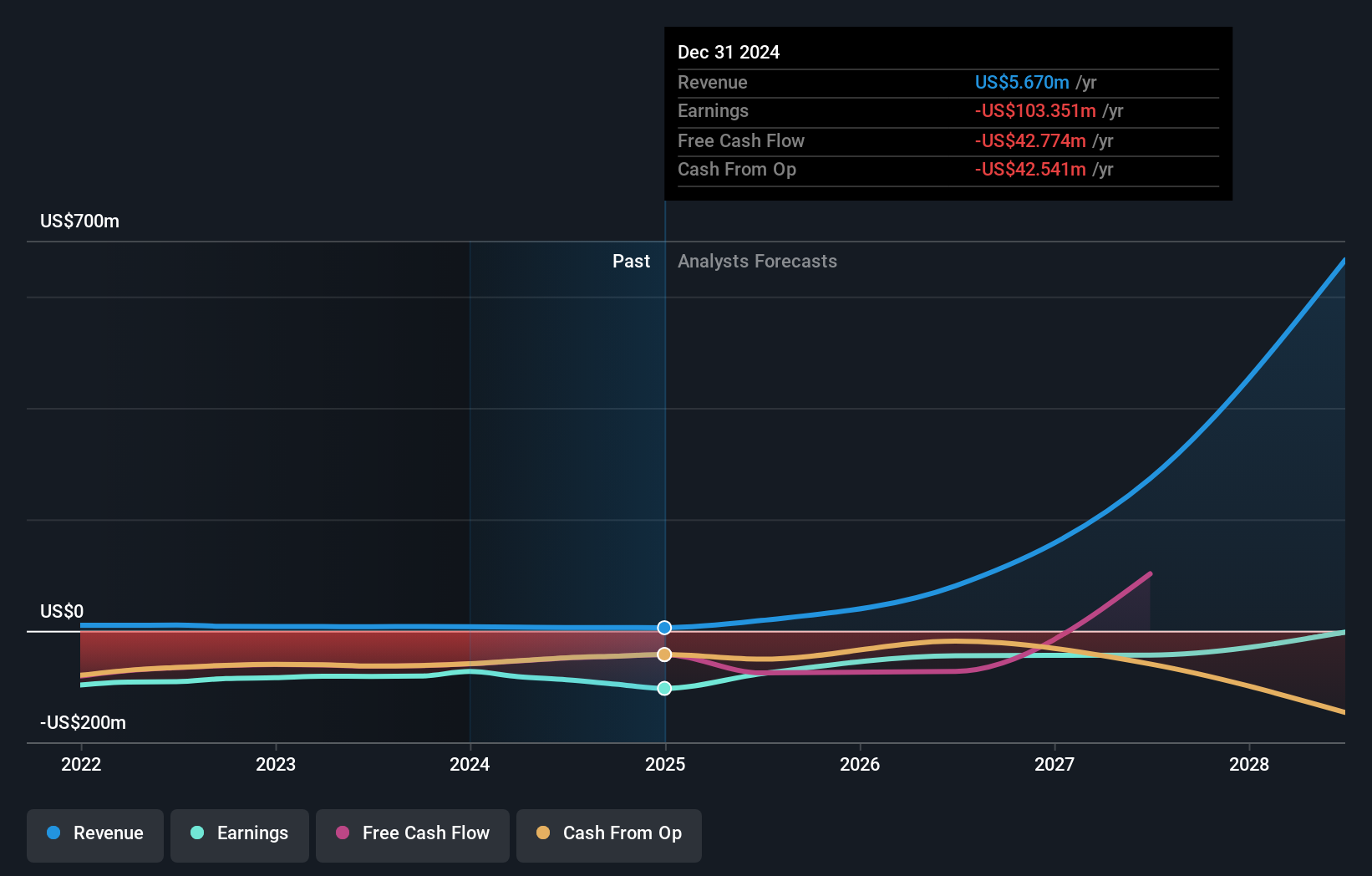

Mesoblast (ASX:MSB)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Mesoblast Limited, que opera en Australia, Estados Unidos, Singapur y Suiza, se centra en el desarrollo de productos de medicina regenerativa con una capitalización de mercado de aproximadamente 1.240 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente de su plataforma tecnológica de desarrollo de células madre adultas, por un total de 7,47 millones de dólares australianos.

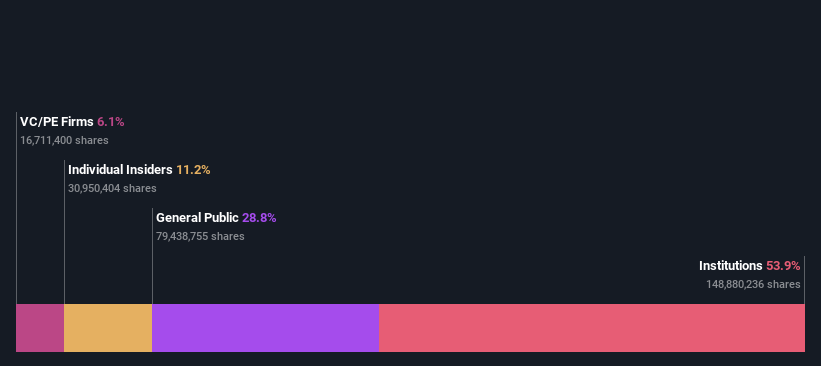

Tenencia de información privilegiada: 22,2%.

Previsión de crecimiento de los beneficios: 56,7% anual.

Mesoblast Limited, empresa australiana de biotecnología, ha registrado importantes compras de información privilegiada en los últimos tres meses y ninguna venta sustancial, lo que indica una fuerte confianza interna. La empresa cotiza con un descuento considerable respecto a su valor razonable estimado y se espera que sea rentable en un plazo de tres años, con un crecimiento previsto de los beneficios del 56,65% anual. A pesar de la elevada volatilidad de su cotización y de la reciente dilución del accionariado, las previsiones de crecimiento de los ingresos de Mesoblast superan significativamente a las del mercado australiano, con un 55,3% anual. Los recientes cambios de liderazgo y las positivas interacciones reguladoras sugieren una alineación estratégica para los próximos retos.

- Profundice en el informe completo de análisis del crecimiento futuro aquí para conocer mejor a Mesoblast.

- Nuestro informe de valoración de Mesoblast, elaborado por expertos, implica que el precio de sus acciones puede ser inferior al esperado.

SiteMinder (ASX:SDR)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: SiteMinder Limited es una empresa que desarrolla, comercializa y vende plataformas de adquisición de huéspedes en línea y soluciones de comercio para proveedores de alojamiento tanto en Australia como a nivel mundial, con una capitalización de mercado de aproximadamente 1.340 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de software y programación, por valor de 171,70 millones de dólares australianos.

Titularidad de información privilegiada: 11.3%

Previsión de crecimiento de los beneficios: 72,7% anual

SiteMinder, una empresa australiana en crecimiento con una alta participación de información privilegiada, está actualmente infravalorada en un 45,4% frente a su valor razonable. En los últimos tres meses no se han producido operaciones significativas con información privilegiada, y sus perspectivas financieras siguen siendo sólidas, con una previsión de recuperación de la rentabilidad en tres años y un fuerte crecimiento anual de los beneficios por encima de la media del mercado. Los beneficios han aumentado un 14,9% anual en los últimos cinco años y se espera que aumenten un 72,7% anual en el futuro. Recientemente, SiteMinder formó una asociación estratégica con Cloudbeds para mejorar la conectividad de la plataforma y las oportunidades de ingresos para los hoteleros de todo el mundo.

- Haga clic para ver un desglose detallado de nuestras conclusiones en el informe sobre el crecimiento de los beneficios de SiteMinder.

- A la luz de nuestro reciente informe de valoración, parece posible que SiteMinder esté cotizando por encima de su valor estimado.

¿Adónde vamos ahora?

- Profundice en nuestro catálogo completo de 91 Compañías ASX de Rápido Crecimiento con Elevada Propiedad Interna aquí.

- ¿Estas empresas forman parte de su estrategia de inversión? Utilice Simply Wall St para consolidar sus participaciones en una cartera y obtenga información con nuestras completas herramientas de análisis.

- Libere el poder de la inversión informada con Simply Wall St, su guía gratuita para navegar por los mercados bursátiles de todo el mundo.

¿Busca una nueva perspectiva?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con empresas sólidas que pagan dividendos y ofrecen flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.