Compañías de crecimiento del ASX con al menos un 13% de propiedad interna

Revisado por Simply Wall St

El mercado bursátil australiano se ha enfrentado recientemente a importantes retos, con el ASX200 cerrando con una caída del 1,35%, ya que todos los sectores han sufrido dificultades y el de materiales ha sido el más afectado. En medio de este entorno turbulento, algunas empresas de crecimiento con un alto nivel de participación privilegiada pueden ofrecer una perspectiva única de estabilidad y resistencia potencial. En tiempos de volatilidad del mercado, los valores con un alto nivel de participación privilegiada pueden ser atractivos, ya que a menudo se percibe que las personas con información privilegiada tienen una mejor comprensión y compromiso con el éxito a largo plazo de la empresa.

Top 10 Compañías de Crecimiento con Alta Tenencia de Información Privilegiada en Australia

| Nombre | Participación | Crecimiento de los beneficios |

| Hartshead Resources (ASX:HHR) | 13.9% | 86.3% |

| Cettire (ASX:CTT) | 28.7% | 29.9% |

| Gratifii (ASX:GTI) | 15.6% | 112.4% |

| Acrux (ASX:ACR) | 14.6% | 115.3% |

| Doctor Care Anywhere Group (ASX:DOC) | 28.4% | 96.4% |

| Grupo Plenti (ASX:PLT) | 12.8% | 106.4% |

| Hillgrove Resources (ASX:HGO) | 10.4% | 45.4% |

| Change Financial (ASX:CCA) | 26.6% | 85.4% |

| Botanix Pharmaceuticals (ASX:BOT) | 11.4% | 120.9% |

| Liontown Resources (ASX:LTR) | 16.4% | 63.9% |

Veamos algunas de las mejores opciones del screener.

Chrysos (ASX:C79)

Calificación de crecimiento de Simply Wall St: ★★★★★☆

Visión general: Chrysos Corporation Limited es una empresa dedicada al desarrollo y suministro de tecnología minera, con una capitalización bursátil de aproximadamente 595,56 millones de dólares australianos.

Operaciones: La empresa genera ingresos principalmente a través de su segmento de Servicios Mineros, por un total de 34,24 millones de dólares australianos.

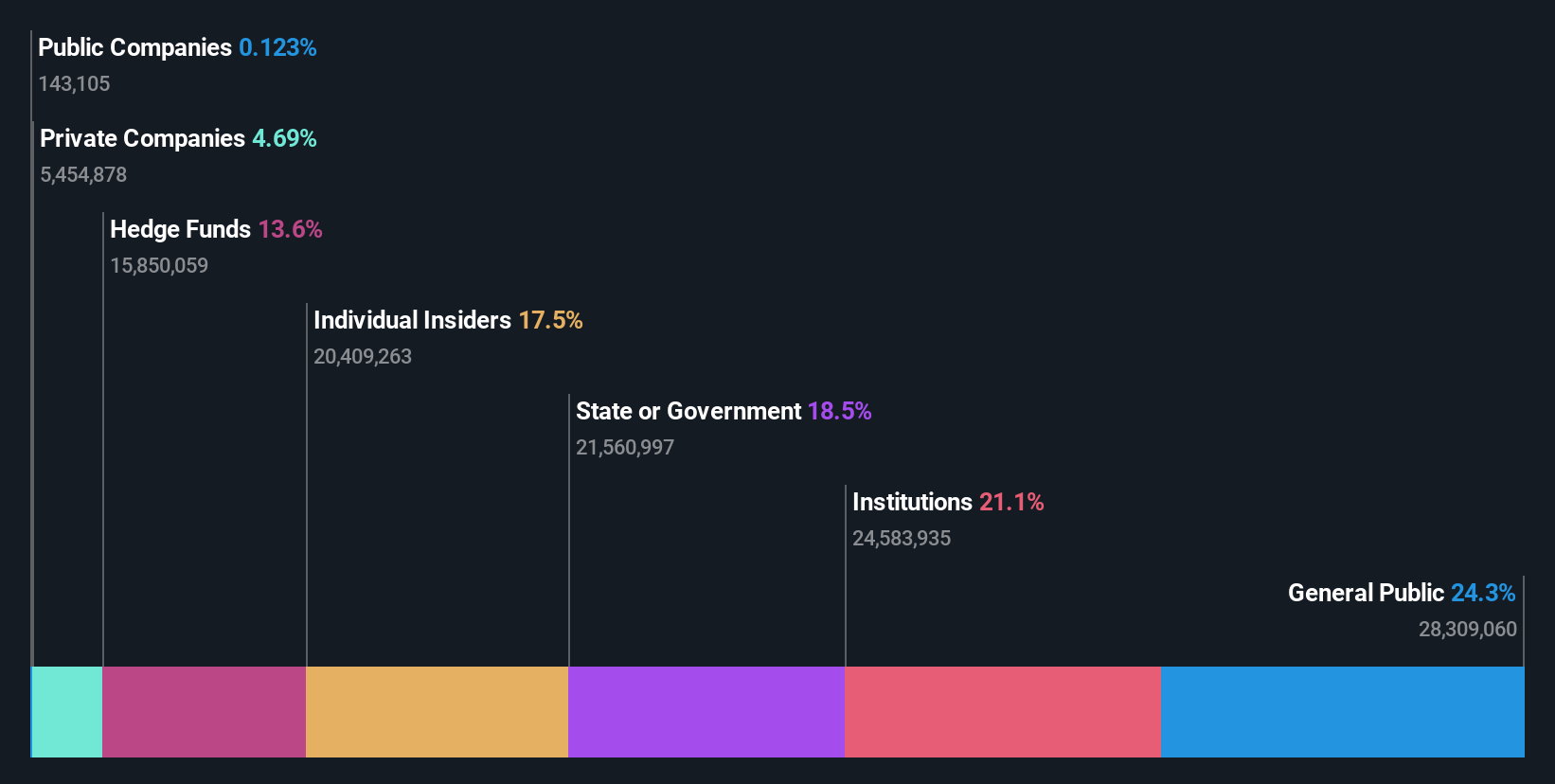

Titularidad de información privilegiada: 21,4%.

Chrysos Corporation Limited, una empresa centrada en el crecimiento con una elevada titularidad de información privilegiada en Australia, navega por un panorama complejo. Aunque se prevé que los ingresos de la empresa aumenten significativamente un 35,3% anual, superando la media del mercado australiano del 5,3%, ha experimentado cierta dilución de accionistas durante el pasado año. A pesar de ello, se espera que Chrysos sea rentable en tres años, con un crecimiento potencial de los beneficios del 63,48% anual. Sin embargo, recientemente se han producido importantes ventas de acciones con información privilegiada, lo que podría suscitar preocupación entre los posibles inversores.

- Eche un vistazo más de cerca al potencial de Chrysos aquí, en nuestro informe sobre el crecimiento de los beneficios.

- El análisis detallado en nuestro informe de valoración de Chrysos apunta a un precio de la acción inflado en comparación con su valor estimado.

Flight Centre Travel Group (ASX:FLT)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: Flight Centre Travel Group Limited es un proveedor global de servicios de viajes que opera en sectores que incluyen ocio y corporativo a través de regiones como Australia, Nueva Zelanda, América, Europa, Oriente Medio, África y Asia, con una capitalización de mercado de aproximadamente 4.260 millones de dólares australianos.

Operaciones: Los ingresos de Flight Centre Travel Group proceden principalmente de sus servicios de viajes de ocio y corporativos, que generan 1.280 millones de dólares australianos y 1.060 millones de dólares australianos, respectivamente.

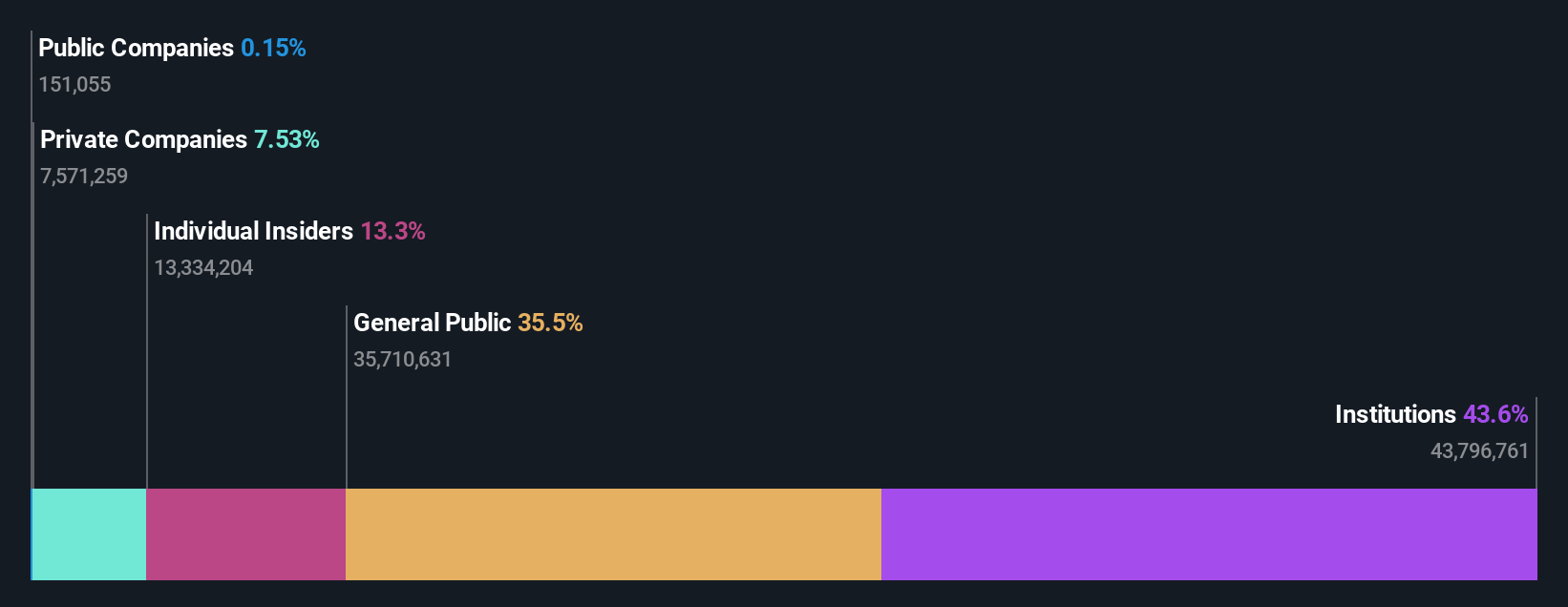

Titularidad de información privilegiada: 13.3%

Flight Centre Travel Group, recientemente incorporada al índice S&P/ASX 100, presenta unas perspectivas de crecimiento prometedoras, ya que se prevé que sus ingresos aumenten un 9,7% anual, por encima del 5,3% del mercado australiano. Aunque el crecimiento de sus beneficios es menos espectacular (en torno al 19% anual), sigue superando la media del mercado (13,8%). La empresa también cuenta con una sólida previsión de rentabilidad de los fondos propios del 21,7% en tres años. Sin embargo, carece de actividad significativa de compra o venta con información privilegiada en los últimos meses.

- Sumérjase aquí en los detalles de Flight Centre Travel Group con nuestro exhaustivo informe de previsión de crecimiento.

- A la luz de nuestro reciente informe de valoración, parece posible que Flight Centre Travel Group esté cotizando por detrás de su valor estimado.

PWR Holdings (ASX:PWH)

Calificación de crecimiento de Simply Wall St: ★★★★☆☆

Visión general: PWR Holdings Limited se especializa en el diseño, la producción y la venta de productos y soluciones de refrigeración en varios países, incluidos Australia, Estados Unidos y partes de Europa, con una capitalización de mercado de aproximadamente 1.100 millones de dólares australianos.

Operaciones: PWR Holdings Limited genera ingresos a través de dos segmentos principales: PWR C&R, que aporta 37,35 millones de dólares australianos, y PWR Performance Products, que representa 104,44 millones de dólares australianos.

Titularidad de información privilegiada: 13.4%

PWR Holdings, con recientes compras de información privilegiada, aunque modestas, refleja un sentimiento positivo de los que están dentro. Se prevé que los ingresos y beneficios de la empresa crezcan un 14,4% y un 17% al año, respectivamente, superando la media del mercado australiano. Aunque el crecimiento de sus beneficios no es excepcionalmente alto, sigue siendo sólido en comparación con las normas del sector. La incorporación de Jason Conroy como consejero no ejecutivo podría mejorar aún más la dinámica del consejo, dada su amplia experiencia en sectores relevantes.

- Haga clic aquí y acceda a nuestro completo informe de análisis del crecimiento para comprender la dinámica de PWR Holdings.

- Tras revisar nuestro último informe de valoración, el precio de las acciones de PWR Holdings podría ser demasiado optimista.

Resumiendo

- Descubra aquí la lista completa de las 91 empresas de rápido crecimiento que cotizan en el ASX y que cuentan con una alta participación de inversores.

- ¿Ya posee estas empresas? Vincule su cartera a Simply Wall St y reciba alertas sobre cualquier nueva señal de advertencia para sus acciones.

- Simply Wall St es una aplicación revolucionaria diseñada para inversores en acciones a largo plazo, es gratuita y cubre todos los mercados del mundo.

¿Le interesan otras posibilidades?

- Explore empresas de pequeña capitalización de alto rendimiento que aún no han recibido una atención significativa por parte de los analistas.

- Diversifique su cartera con sólidos pagadores de dividendos que ofrezcan flujos de ingresos fiables para capear posibles turbulencias del mercado.

- Busque empresas con un potencial de flujo de caja prometedor que coticen por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados. No se incluyen las acciones poseídas indirectamente a través de otros vehículos, como entidades corporativas y/o fiduciarias. Todas las previsiones de crecimiento de ingresos y beneficios se refieren a tasas de crecimiento anualizadas de 1 a 3 años.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Chrysos puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.