Stock Analysis

Als Anleger ist es erstrebenswert, dass Ihr Gesamtportfolio den Marktdurchschnitt übertrifft. Aber es ist so gut wie sicher, dass Sie manchmal Aktien kaufen werden, die hinter den durchschnittlichen Marktrenditen zurückbleiben. Wir bedauern, dass die langfristigen Aktionäre von Dropbox, Inc.(NASDAQ:DBX) diese Erfahrung gemacht haben: Der Aktienkurs ist in drei Jahren um 12 % gefallen, während der Markt eine Rendite von etwa 15 % erzielte. In den letzten neunzig Tagen ist der Aktienkurs um 27 % gesunken.

Vor diesem Hintergrund lohnt es sich zu prüfen, ob die zugrunde liegenden Fundamentaldaten des Unternehmens die Triebfeder für die langfristige Performance waren, oder ob es einige Diskrepanzen gibt.

Siehe unsere neueste Analyse zu Dropbox

In seinem Essay The Superinvestors of Graham-and-Doddsville beschreibt Warren Buffett, dass die Aktienkurse nicht immer den Wert eines Unternehmens rational widerspiegeln. Durch den Vergleich des Gewinns je Aktie (EPS) und der Aktienkursveränderungen im Laufe der Zeit können wir ein Gefühl dafür bekommen, wie sich die Einstellung der Anleger gegenüber einem Unternehmen im Laufe der Zeit verändert hat.

In den fünf Jahren, in denen der Aktienkurs gestiegen ist, hat sich Dropbox von einem Verlust in die Gewinnzone bewegt. Normalerweise würden wir erwarten, dass der Aktienkurs infolgedessen steigt. Es lohnt sich also, andere Kennzahlen zu betrachten, um die Entwicklung des Aktienkurses zu verstehen.

Der Umsatz ist in den letzten drei Jahren um 8,7 % gestiegen, so dass der Rückgang des Aktienkurses auch nicht von den Einnahmen abhängig zu sein scheint. Es lohnt sich wahrscheinlich, Dropbox weiter zu untersuchen. Während wir bei dieser Analyse vielleicht etwas übersehen, könnte sich auch eine Chance ergeben.

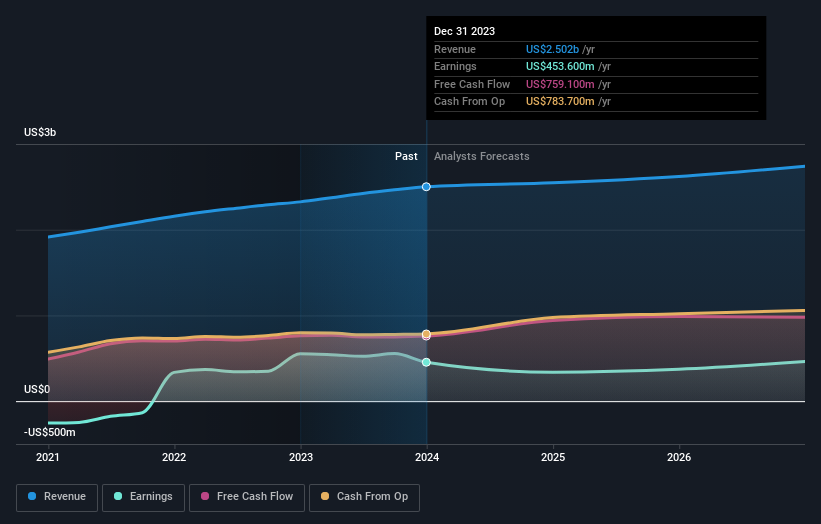

Die nachstehende Grafik zeigt, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte erhalten Sie, wenn Sie auf das Bild klicken).

Erfreulicherweise wird der CEO bescheidener vergütet als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Aber während die Vergütung des CEO immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen die Erträge in Zukunft steigern kann. Wenn Sie darüber nachdenken, Dropbox-Aktien zu kaufen oder zu verkaufen, sollten Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Eine andere Sichtweise

Dropbox-Aktionäre erzielten im vergangenen Jahr eine Gesamtrendite von 3,9 %. Leider bleibt dies hinter der Marktrendite zurück. Positiv betrachtet ist das immer noch ein Gewinn, und es ist sicherlich besser als der jährliche Verlust von etwa 0,2 %, den Dropbox über ein halbes Jahrzehnt hinnehmen musste. Es könnte durchaus sein, dass sich das Geschäft stabilisiert. Es ist immer interessant, die Entwicklung des Aktienkurses über einen längeren Zeitraum zu verfolgen. Aber um Dropbox besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Wir haben zum Beispiel 3 Warnzeichen für Dropbox entdeckt (eines davon ist etwas besorgniserregend!), auf die Sie achten sollten, bevor Sie hier investieren.

Natürlich ist Dropbox vielleicht nicht die beste Aktie zum Kauf. Daher sollten Sie sich diese kostenlose Sammlung von Wachstumsaktien ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.