Selbst nach einem Anstieg von 23% in der vergangenen Woche haben die Aktionäre von Clearside Biomedical (NASDAQ:CLSD) in den letzten drei Jahren immer noch 55% verloren.

Es ist schön zu sehen, dass der Aktienkurs von Clearside Biomedical, Inc.(NASDAQ:CLSD) innerhalb einer Woche um 23% gestiegen ist. In den letzten drei Jahren ist die Aktie jedoch stark gefallen. In dieser Zeit fiel der Aktienkurs um 55 %. Es ist also gut zu sehen, dass es wieder aufwärts geht. Vielleicht hat das Unternehmen ein neues Kapitel aufgeschlagen.

Auch wenn die vergangene Woche für die Aktionäre beruhigend war, sind sie in den letzten drei Jahren immer noch in den roten Zahlen, also wollen wir sehen, ob das zugrunde liegende Geschäft für den Rückgang verantwortlich ist.

Sehen Sie sich unsere neueste Analyse zu Clearside Biomedical an

Da Clearside Biomedical in den letzten zwölf Monaten einen Verlust gemacht hat, denken wir, dass sich der Markt wahrscheinlich mehr auf die Einnahmen und das Einnahmenwachstum konzentriert, zumindest im Moment. Aktionäre von unrentablen Unternehmen wünschen sich in der Regel ein starkes Umsatzwachstum. Das liegt daran, dass es schwer ist, auf die Nachhaltigkeit eines Unternehmens zu vertrauen, wenn das Umsatzwachstum vernachlässigbar ist und es nie einen Gewinn erwirtschaftet.

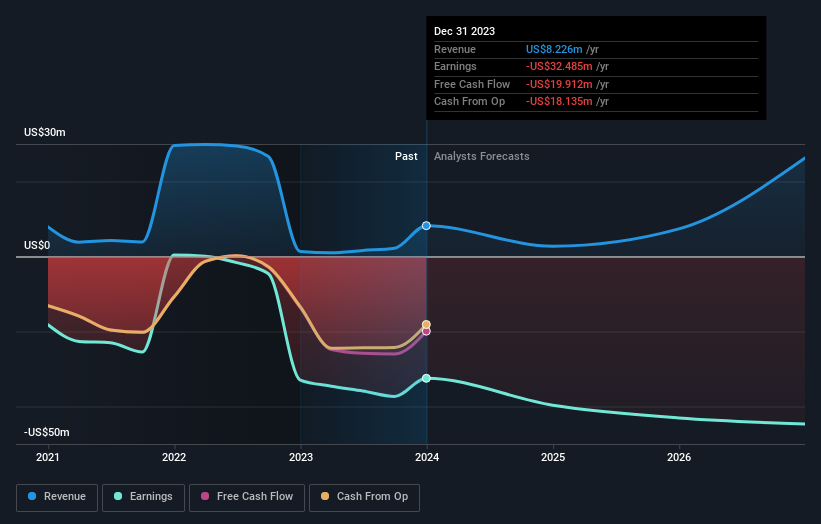

In den letzten drei Jahren sanken die Einnahmen von Clearside Biomedical um 16 % pro Jahr. Das ist definitiv ein schwächeres Ergebnis, als die meisten Pre-Profit-Unternehmen melden. Der Markt hat wohl angemessen auf diese Geschäftsentwicklung reagiert, indem er den Aktienkurs im selben Zeitraum um 16 % (auf Jahresbasis) nach unten schickte. Wenn die Umsätze sinken, die Verluste immer noch hoch sind und der Aktienkurs schnell sinkt, ist die Frage berechtigt, ob etwas im Argen liegt. Nachdem wir in einem rückläufigen Geschäft mit fallendem Aktienkurs Geld verloren haben, überlegen wir immer, ob uns eifrige Käufer noch einen angemessenen Ausstiegspreis bieten.

Die nachstehende Grafik zeigt, wie sich Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte erfahren Sie durch Klicken auf das Bild).

Es ist wahrscheinlich erwähnenswert, dass wir im letzten Quartal erhebliche Insiderkäufe gesehen haben, was wir als positiv ansehen. Andererseits sind wir der Meinung, dass die Umsatz- und Ertragsentwicklung viel aussagekräftigere Indikatoren für das Geschäft sind. Daher ist es sehr sinnvoll, sich anzuschauen, was Analysten glauben, dass Clearside Biomedical in Zukunft verdienen wird (kostenlose Gewinnprognosen).

Eine andere Sichtweise

Es ist schön zu sehen, dass die Aktionäre von Clearside Biomedical im letzten Jahr einen Total Shareholder Return von 32 % erhalten haben. Dieser Gewinn ist besser als der jährliche TSR über fünf Jahre, der bei 3 % liegt. Es scheint also, dass sich die Stimmung rund um das Unternehmen in letzter Zeit positiv entwickelt hat. Im besten Fall deutet dies auf eine echte Geschäftsdynamik hin, was bedeutet, dass jetzt ein guter Zeitpunkt für einen tieferen Einstieg sein könnte. Es ist immer interessant, die Entwicklung der Aktienkurse über einen längeren Zeitraum zu verfolgen. Doch um Clearside Biomedical besser zu verstehen, müssen wir viele andere Faktoren berücksichtigen. Nehmen wir zum Beispiel die Risiken: Bei Clearside Biomedical gibt es 4 Warnzeichen (und eines, das nicht ignoriert werden kann) , von denen wir glauben, dass Sie sie kennen sollten.

Clearside Biomedical ist nicht die einzige Aktie, die Insider kaufen. Werfen Sie einen Blick auf diese kostenlose Liste von Wachstumsunternehmen mit Insiderkäufen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Clearside Biomedical unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.