Stock Analysis

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Anleger, den ich kenne, sorgt sich um dieses Risiko". Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir können sehen, dass WK Kellogg Co(NYSE:KLG) in seinem Geschäft Schulden macht. Aber die eigentliche Frage ist, ob diese Schulden das Unternehmen riskant machen.

Welches Risiko birgt die Verschuldung?

Im Allgemeinen werden Schulden nur dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Beschaffung von Kapital oder mit seinem eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, könnten die Aktionäre letztlich leer ausgehen. Auch wenn dies nicht allzu häufig vorkommt, erleben wir häufig, dass verschuldete Unternehmen ihre Aktionäre dauerhaft verwässern, weil die Kreditgeber sie zwingen, Kapital zu einem schlechten Preis aufzunehmen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die Barmittel und die Schulden zusammen zu betrachten.

Sehen Sie unsere neueste Analyse für WK Kellogg Co

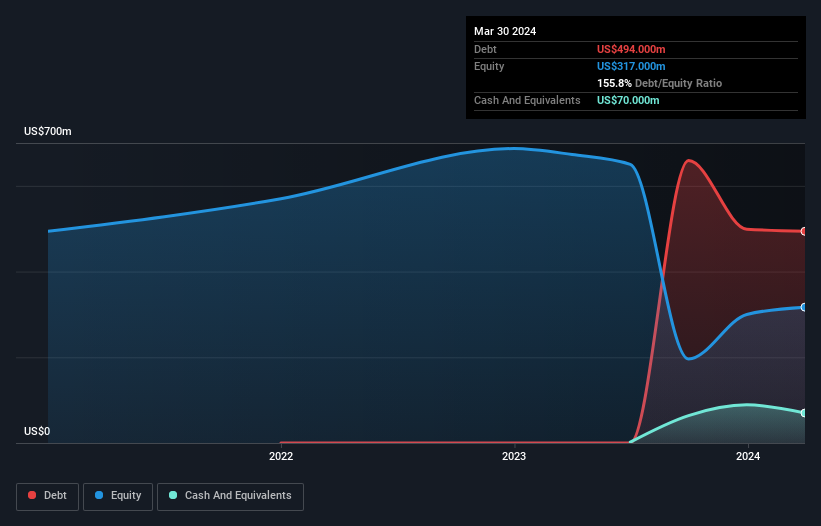

Wie hoch ist die Verschuldung von WK Kellogg Co?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass WK Kellogg Co im März 2024 Schulden in Höhe von 494,0 Mio. US-Dollar hatte, was einen Anstieg von keinem Jahr bedeutet. Da das Unternehmen jedoch über eine Barreserve von 70,0 Mio. US$ verfügt, ist seine Nettoverschuldung mit etwa 424,0 Mio. US$ geringer.

Wie stark ist die Bilanz von WK Kellogg Co?

Laut der letzten gemeldeten Bilanz hatte WK Kellogg Co Verbindlichkeiten in Höhe von 789,0 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 782,0 Mio. US$, die nach 12 Monaten fällig waren. Demgegenüber standen 70,0 Mio. US$ an Barmitteln und 244,0 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig waren. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 1,26 Mrd. US$.

Im Verhältnis zu seiner Marktkapitalisierung von 1,53 Mrd. US$ ist dies eine enorme Verschuldung. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz gestärkt wird, müssten die Aktionäre wahrscheinlich mit einer erheblichen Verwässerung rechnen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Die Nettoverschuldung von WK Kellogg Co beträgt nur das 1,2-fache des EBITDA. Und das EBIT deckt den Zinsaufwand mit dem 16,0-fachen der Verschuldung problemlos ab. Wir sind also ziemlich entspannt, was den äußerst konservativen Umgang mit Schulden angeht. Obwohl WK Kellogg Co im letzten Jahr auf EBIT-Ebene einen Verlust gemacht hat, war es erfreulich zu sehen, dass das Unternehmen in den letzten zwölf Monaten ein EBIT von 288 Millionen US-Dollar erwirtschaftet hat. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob WK Kellogg Co seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel des Gewinns vor Zinsen und Steuern (EBIT) durch freien Cashflow gedeckt ist. Im vergangenen Jahr verzeichnete WK Kellogg Co. einen freien Cashflow im Wert von satten 84 % seines EBIT, was höher ist, als wir normalerweise erwarten würden. Dies versetzt das Unternehmen in eine sehr gute Position, um Schulden abzubauen.

Unsere Meinung

Die Zinsdeckung von WK Kellogg Co war bei dieser Analyse ein echter Pluspunkt, ebenso wie die Umwandlung von EBIT in freien Cashflow. Die Höhe der Gesamtverbindlichkeiten sensibilisiert uns jedoch in gewisser Weise für potenzielle zukünftige Risiken in der Bilanz. Wenn wir alle oben genannten Elemente berücksichtigen, haben wir den Eindruck, dass WK Kellogg Co seine Schulden recht gut verwaltet. Dennoch ist die Belastung so hoch, dass wir allen Aktionären empfehlen würden, sie genau im Auge zu behalten. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben bei WK Kellogg Co 3 Warnzeichen identifiziert , die Sie im Rahmen Ihres Anlageprozesses berücksichtigen sollten.

Wenn Sie nach alledem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.