Aktionäre von Western Union (NYSE:WU) sind im Minus, wenn sie vor drei Jahren investiert haben

Für viele Anleger besteht der Hauptzweck der Aktienauswahl darin, höhere Renditen als der Gesamtmarkt zu erzielen. Das Risiko beim Stockpicking besteht jedoch darin, dass man wahrscheinlich Unternehmen kauft, die sich nicht gut entwickeln. Wir bedauern, dass die langfristigen Aktionäre von The Western Union Company (NYSE:WU ) diese Erfahrung gemacht haben: Der Aktienkurs ist in drei Jahren um 38 % gefallen, während der Markt eine Rendite von etwa 22 % erzielte.

Werfen wir also einen Blick darauf, ob die längerfristige Performance des Unternehmens mit der Entwicklung des zugrunde liegenden Geschäfts übereinstimmt.

Siehe unsere letzte Analyse für Western Union

Es lässt sich nicht leugnen, dass die Märkte manchmal effizient sind, aber die Preise spiegeln nicht immer die zugrunde liegende Unternehmensleistung wider. Eine Möglichkeit zu untersuchen, wie sich die Marktstimmung im Laufe der Zeit verändert hat, ist die Betrachtung der Wechselwirkung zwischen dem Aktienkurs eines Unternehmens und seinem Gewinn je Aktie (EPS).

Obwohl der Aktienkurs in den letzten drei Jahren gesunken ist, ist es Western Union gelungen, den Gewinn pro Aktie in dieser Zeit um 11 % pro Jahr zu steigern. Angesichts der Reaktion des Aktienkurses könnte man vermuten, dass der Gewinn je Aktie kein guter Indikator für die Geschäftsentwicklung in diesem Zeitraum ist (vielleicht aufgrund eines einmaligen Verlustes oder Gewinns). Oder die Wachstumserwartungen könnten in der Vergangenheit unangemessen gewesen sein.

Da die Veränderung des EPS nicht mit der Veränderung des Aktienkurses zu korrelieren scheint, lohnt es sich, einen Blick auf andere Kennzahlen zu werfen.

Angesichts der gesunden Dividendenzahlungen bezweifeln wir, dass sie den Markt beunruhigt haben. Der schwache Aktienkurs könnte jedoch mit der Tatsache zusammenhängen, dass die Einnahmen über drei Jahre hinweg jährlich um 3,7 % zurückgegangen sind. Dies könnte einige Anleger über das längerfristige Wachstumspotenzial (oder dessen Fehlen) beunruhigen.

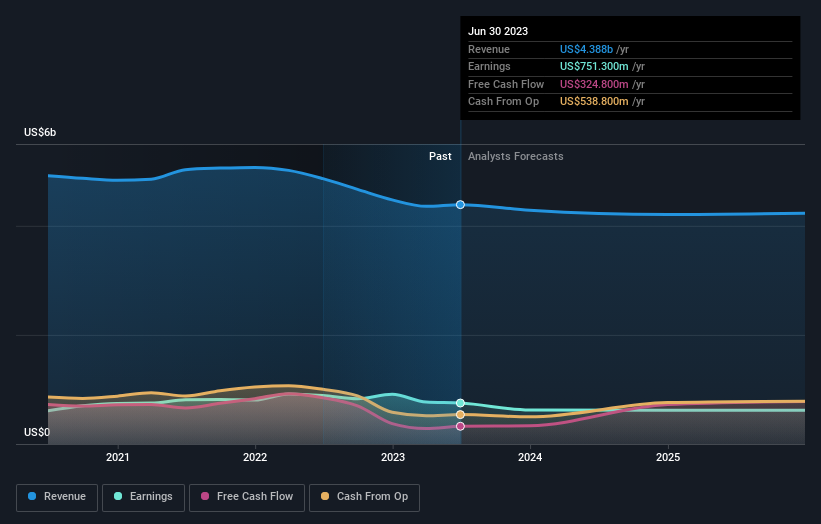

Die nachstehende Grafik zeigt, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können durch Anklicken des Bildes angezeigt werden).

Western Union ist bei den Anlegern gut bekannt, und viele clevere Analysten haben versucht, die künftigen Gewinnzahlen vorherzusagen. Da uns eine ganze Reihe von Analystenprognosen vorliegen, lohnt sich ein Blick auf dieses kostenlose Diagramm, das die Konsensschätzungen darstellt .

Was ist mit den Dividenden?

Es ist wichtig, neben der Kursrendite einer Aktie auch die Gesamtrendite für die Aktionäre zu berücksichtigen. Die TSR ist eine Renditeberechnung, die den Wert der Bardividenden (unter der Annahme, dass die erhaltenen Dividenden reinvestiert wurden) und den berechneten Wert von diskontierten Kapitalerhöhungen und Spin-offs berücksichtigt. Bei Unternehmen, die eine großzügige Dividende zahlen, ist die TSR also oft viel höher als die Aktienkursrendite. Im Fall von Western Union lag der TSR in den letzten 3 Jahren bei -26 %. Das übertrifft die bereits erwähnte Aktienkursrendite. Die von dem Unternehmen gezahlten Dividenden haben somit die Gesamtrendite für die Aktionäre erhöht.

Eine andere Sichtweise

Die Aktionäre von Western Union haben in diesem Jahr eine Rendite von 0,9 % erzielt (selbst unter Berücksichtigung der Dividenden). Leider bleibt dies hinter der Marktrendite zurück. Positiv betrachtet ist das immer noch ein Gewinn, und es ist sicherlich besser als der jährliche Verlust von etwa 1,5 %, den das Unternehmen über ein halbes Jahrzehnt hinnehmen musste. Es könnte durchaus sein, dass sich das Geschäft stabilisiert. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Geschäftsentwicklung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Nehmen wir zum Beispiel die Risiken - Western Union hat 4 Warnzeichen (und 3 davon sind signifikant) , von denen wir denken, dass Sie sie kennen sollten.

Natürlich ist Western Union vielleicht nicht die beste Aktie zum Kauf . Deshalb sollten Sie sich diese kostenlose Sammlung von Wachstumsaktien ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Western Union unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.