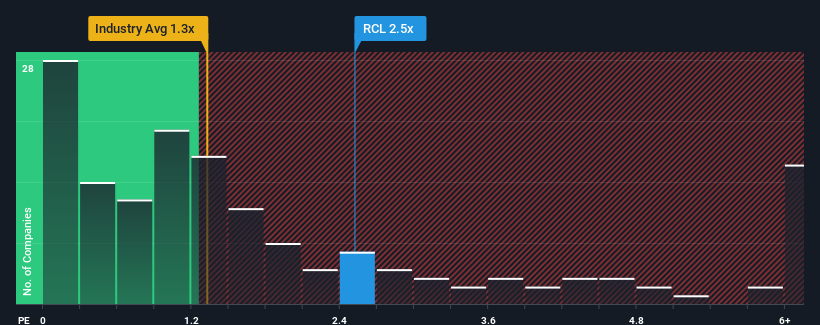

Das Kurs-Umsatz-Verhältnis (oder "KGV") von Royal Caribbean Cruises Ltd.(NYSE:RCL) von 2,5x mag nicht wie eine attraktive Investitionsmöglichkeit aussehen, wenn man bedenkt, dass fast die Hälfte der Unternehmen im Gastgewerbe in den USA ein KGV von unter 1,3x haben. Dennoch müssen wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das hohe KGV gibt.

Siehe unsere letzte Analyse für Royal Caribbean Cruises

Wie sieht die jüngste Performance von Royal Caribbean Cruises aus?

Royal Caribbean Cruises hat in letzter Zeit sicherlich gute Arbeit geleistet, da das Unternehmen seinen Umsatz stärker als die meisten anderen Unternehmen steigern konnte. Das Kurs-Gewinn-Verhältnis (KGV) ist wahrscheinlich deshalb so hoch, weil die Anleger glauben, dass diese starke Umsatzentwicklung anhalten wird. Das sollten Sie wirklich hoffen, denn sonst zahlen Sie einen ziemlich hohen Preis ohne besonderen Grund.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Royal Caribbean Cruises ansehen.Wie entwickelt sich das Umsatzwachstum von Royal Caribbean Cruises?

Um das Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Royal Caribbean Cruises ein beeindruckendes Wachstum erzielen, das über dem der Branche liegt.

Ein Blick zurück zeigt, dass das Unternehmen seine Einnahmen im vergangenen Jahr um beeindruckende 82 % steigern konnte. In den letzten drei Jahren ist der Umsatz insgesamt um 181 % gestiegen, was durch die kurzfristige Entwicklung begünstigt wurde. Dementsprechend hätten die Aktionäre diese mittelfristigen Umsatzwachstumsraten sicherlich begrüßt.

Die Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 12 % pro Jahr steigen werden. Das entspricht in etwa dem für die gesamte Branche prognostizierten Wachstum von 13 % pro Jahr.

Angesichts dieser Informationen finden wir es interessant, dass Royal Caribbean Cruises im Vergleich zur Branche mit einem hohen Kurs-Gewinn-Verhältnis gehandelt wird. Offenbar ignorieren die meisten Anleger die eher durchschnittlichen Wachstumserwartungen und sind bereit, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Allerdings werden zusätzliche Gewinne nur schwer zu erzielen sein, da dieses Niveau des Umsatzwachstums den Aktienkurs wahrscheinlich irgendwann belasten wird.

Das Wichtigste zum Schluss

Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Stimmung der Anleger und ihre Erwartungen für die Zukunft zu beurteilen.

In Anbetracht der Tatsache, dass die künftigen Umsatzprognosen von Royal Caribbean Cruises mit denen der Branche übereinstimmen, ist die Tatsache, dass die Aktie mit einem hohen Kurs-Umsatz-Verhältnis gehandelt wird, etwas überraschend. Die Tatsache, dass die Umsatzzahlen nicht die Welt in Aufruhr versetzen, lässt uns daran zweifeln, dass das hohe Kurs-Gewinn-Verhältnis des Unternehmens langfristig aufrechterhalten werden kann. Wenn das Unternehmen nicht in der Lage ist, den Rest der Branche kurzfristig zu überholen, wird es eine Herausforderung sein, den Aktienkurs auf dem derzeitigen Niveau zu halten.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben bei Royal Caribbean Cruises 2 Warnzeichen ausgemacht (zumindest eines, das uns ein wenig unangenehm ist), und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Wenn Sie sich für starke Unternehmen interessieren, die Gewinne erzielen, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Royal Caribbean Cruises unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.