Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität des Aktienkurses sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass MakeMyTrip Limited(NASDAQ:MMYT) durchaus Schulden in seiner Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollte man zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für MakeMyTrip an

Wie hoch ist die Verschuldung von MakeMyTrip?

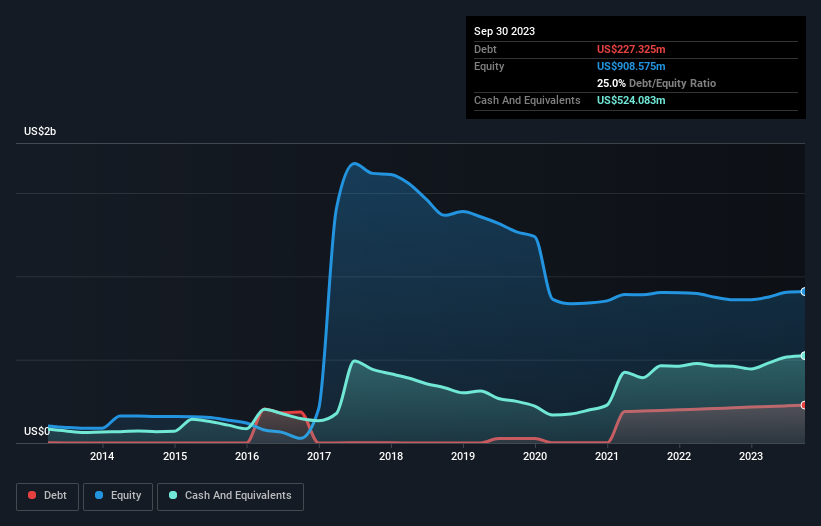

Wie Sie unten sehen können, hatte MakeMyTrip Ende September 2023 Schulden in Höhe von 227,3 Millionen US-Dollar, gegenüber 211,0 Millionen US-Dollar vor einem Jahr. Klicken Sie auf das Bild für weitere Details. Aus der Bilanz geht jedoch hervor, dass MakeMyTrip über 524,1 Mio. US$ an Barmitteln verfügt, so dass das Unternehmen tatsächlich 296,8 Mio. US$ an Nettobarmitteln hat.

Ein Blick auf die Verbindlichkeiten von MakeMyTrip

Aus der letzten Bilanz geht hervor, dass MakeMyTrip Verbindlichkeiten in Höhe von 527,1 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 30,1 Mio. US$, die danach fällig werden. Demgegenüber stehen 524,1 Mio. US$ an Barmitteln und 85,4 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig werden. Das Unternehmen verfügt also über 52,3 Mio. US$ mehr liquide Mittel als Gesamtverbindlichkeiten.

In Anbetracht der Größe von MakeMyTrip scheinen die liquiden Mittel in einem guten Verhältnis zu den Gesamtverbindlichkeiten zu stehen. Es ist also sehr unwahrscheinlich, dass das 4,95-Milliarden-US-Dollar-Unternehmen knapp bei Kasse ist, aber es lohnt sich trotzdem, die Bilanz im Auge zu behalten. Einfach ausgedrückt: Die Tatsache, dass MakeMyTrip mehr Barmittel als Schulden hat, ist wohl ein gutes Zeichen dafür, dass das Unternehmen seine Schulden sicher verwalten kann.

Noch besser: MakeMyTrip hat sein EBIT im vergangenen Jahr um 576 % gesteigert, was eine beeindruckende Verbesserung darstellt. Wenn dieses Wachstum beibehalten wird, wird die Verschuldung in den kommenden Jahren noch besser beherrschbar sein. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die MakeMyTrip in die Lage versetzen werden, auch in Zukunft eine gesunde Bilanz aufrechtzuerhalten. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen einen freien Cashflow, um Schulden zu tilgen; buchhalterische Gewinne reichen dafür nicht aus. MakeMyTrip mag zwar Nettobarmittel in der Bilanz haben, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, denn das wird sowohl den Bedarf an Schulden als auch die Fähigkeit, Schulden zu verwalten, beeinflussen. Zum Glück für alle Aktionäre hat MakeMyTrip in den letzten zwei Jahren mehr freien Cashflow als EBIT erwirtschaftet. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Resümee

Wir haben zwar Verständnis für Anleger, die Schulden als bedenklich empfinden, aber Sie sollten nicht vergessen, dass MakeMyTrip über einen Nettobarmittelbestand von 296,8 Mio. USD sowie über mehr liquide Mittel als Verbindlichkeiten verfügt. Das Tüpfelchen auf dem i ist, dass MakeMyTrip 128 % dieses EBIT in freien Cashflow umgewandelt hat, was 73 Mio. USD einbrachte. Wir halten MakeMyTrips Einsatz von Schulden also nicht für riskant. Vor den meisten anderen Kennzahlen ist es unserer Meinung nach wichtig zu verfolgen, wie schnell der Gewinn pro Aktie wächst, wenn überhaupt. Wenn Sie auch zu dieser Erkenntnis gekommen sind, haben Sie Glück, denn heute können Sie diese interaktive Grafik des Gewinns pro Aktie von MakeMyTrip kostenlos ansehen.

Wenn Sie nach all dem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MakeMyTrip unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.