Stock Analysis

Diese 4 Kennzahlen deuten darauf hin, dass MasTec (NYSE:MTZ) Fremdkapital in großem Umfang einsetzt

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man darüber nachdenkt, wie riskant eine bestimmte Aktie ist, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wie viele andere Unternehmen macht auch MasTec, Inc.(NYSE:MTZ) von Schulden Gebrauch. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung gefährlich?

Im Allgemeinen werden Schulden erst dann zu einem echten Problem, wenn ein Unternehmen sie nicht ohne Weiteres zurückzahlen kann, entweder durch die Aufnahme von Kapital oder durch den eigenen Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich verwenden viele Unternehmen Schulden, um ihr Wachstum zu finanzieren, ohne dass dies negative Folgen hätte. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für MasTec an

Wie hoch ist die Verschuldung von MasTec?

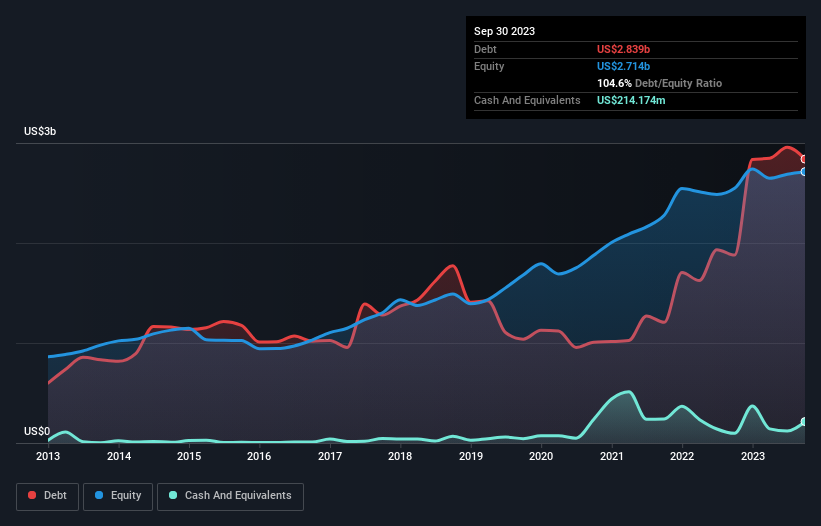

Die nachstehende Abbildung, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass MasTec im September 2023 Schulden in Höhe von 2,84 Mrd. US-Dollar hatte, ein Anstieg gegenüber 1,88 Mrd. US-Dollar in einem Jahr. Allerdings verfügte das Unternehmen auch über 214,2 Mio. US$ an Barmitteln, so dass die Nettoverschuldung bei 2,63 Mrd. US$ lag.

Ein Blick auf die Passiva von MasTec

Aus der letzten Bilanz geht hervor, dass MasTec Verbindlichkeiten in Höhe von 2,81 Mrd. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 4,00 Mrd. US$, die danach fällig werden. Demgegenüber standen 214,2 Mio. US$ an Barmitteln und 3,51 Mrd. US$ an Forderungen, die innerhalb von 12 Monaten fällig wurden. Seine Verbindlichkeiten übersteigen also die Summe seiner Barmittel und (kurzfristigen) Forderungen um 3,09 Mrd. US$.

Dieses Defizit ist nicht so schlimm, da MasTec einen Wert von 5,24 Mrd. US$ hat und daher wahrscheinlich genug Kapital aufnehmen könnte, um seine Bilanz zu stützen, falls dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Erträgen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Während wir das Verhältnis von Nettoverschuldung zu EBITDA von 3,2 bei MasTec für unbedenklich halten, sind wir der Meinung, dass der extrem niedrige Zinsdeckungsgrad von 0,88 ein Zeichen für eine hohe Verschuldung ist. Dies ist größtenteils auf die erheblichen Abschreibungen des Unternehmens zurückzuführen, die wohl bedeuten, dass das EBITDA ein sehr großzügiger Maßstab für die Erträge ist und die Schulden eine größere Belastung darstellen, als es zunächst den Anschein hat. Es scheint klar zu sein, dass sich die Kosten für die Kreditaufnahme in letzter Zeit negativ auf die Rendite der Aktionäre auswirken. Noch beunruhigender ist die Tatsache, dass MasTec sein EBIT im letzten Jahr um 6,0 % hat sinken lassen. Wenn das so weitergeht, wird die Rückzahlung der Schulden wie ein Laufbandlauf sein - viel Aufwand für wenig Fortschritt. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber letztendlich wird die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob MasTec seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Wir prüfen daher immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren hat MasTec tatsächlich mehr freien Cashflow als EBIT erwirtschaftet. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst der Kreditgeber zu bleiben.

Unsere Meinung

Der Zinsdeckungsgrad und das Verhältnis von Nettoverschuldung zu EBITDA belasten MasTec unserer Meinung nach. Die Umwandlung des EBIT in freien Cashflow zeigt jedoch ein ganz anderes Bild und lässt auf eine gewisse Widerstandsfähigkeit schließen. Wir sind der Meinung, dass die Verschuldung von MasTec das Unternehmen ein wenig riskant macht, wenn man die vorgenannten Daten zusammen betrachtet. Das ist nicht unbedingt etwas Schlechtes, da Leverage die Eigenkapitalrendite steigern kann, aber man sollte sich dessen bewusst sein. Bei der Analyse des Verschuldungsgrads ist die Bilanz der naheliegende Ansatzpunkt. Letztlich kann jedes Unternehmen aber auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Wir haben zum Beispiel 1 Warnzeichen für MasTec entdeckt, das Sie beachten sollten, bevor Sie hier investieren.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, dann sollten Sie sich unverzüglich unsere Liste der Aktien mit Nettobargeldwachstum ansehen.

Haben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.