Stock Analysis

Drei Wachstumsunternehmen mit mindestens 14% Insider-Beteiligung

Reviewed by Simply Wall St

Da die globalen Märkte bemerkenswerte Veränderungen erfahren, wobei Small-Cap-Aktien eine starke Performance aufweisen und die Verbraucherpreise in den USA zum ersten Mal seit über vier Jahren sinken, beobachten die Anleger diese Trends sehr genau. In einem solchen Umfeld können Wachstumsunternehmen mit hohen Insiderbeteiligungen besonders attraktiv sein, da bedeutende Insiderbeteiligungen oft das Vertrauen derjenigen in die Zukunftsaussichten des Unternehmens signalisieren, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohen Insiderbeteiligungen

| Name | Insider-Beteiligung | Ertragswachstum |

| Gaming Innovation Gruppe (OB:GIG) | 26.7% | 37.4% |

| Arctech Solar Holding (SHSE:688408) | 38.7% | 25.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Clinuvel Pharmaceuticals (ASX:CUV) | 13.6% | 26.8% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.5% | 60.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| Vow (OB:VOW) | 31.8% | 97.7% |

| Adocia (ENXTPA:ADOC) | 11.9% | 63% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Lassen Sie uns einige herausragende Optionen aus den Ergebnissen des Screeners untersuchen.

Mowi (OB:MOWI)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Mowi ASA ist ein globales Fischereiunternehmen, das atlantische Lachsprodukte züchtet, produziert und vertreibt und eine Marktkapitalisierung von ca. 90,57 Mrd. NOK aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens werden hauptsächlich durch drei Segmente erzielt: Futtermittel (1,07 Mrd. €), Zucht (3,38 Mrd. €) sowie Vertrieb und Marketing, die wiederum in Märkte (3,76 Mrd. €) und Verbraucherprodukte (3,64 Mrd. €) unterteilt sind.

Insider-Besitz: 14.7%

Mowi ASA wird zwar 67,3 % unter seinem geschätzten fairen Wert gehandelt, hat aber mit einer hohen Verschuldung und einer Dividendenrendite von 4,18 % zu kämpfen, die durch die Erträge nicht ausreichend gedeckt ist. Die Gewinnspannen des Unternehmens sind im Vergleich zum Vorjahr gesunken, dennoch prognostizieren die Analysten für die nächsten drei Jahre ein deutliches Gewinnwachstum von 42,48 % jährlich, was über dem Durchschnitt des norwegischen Marktes liegt. Jüngste Veränderungen im Vorstand und Angebote von festverzinslichen Wertpapieren unterstreichen die Aktivität, aber auch die Anpassungen der Finanzstrategie inmitten dieser steuerlichen Bedingungen.

- Klicken Sie hier, um die Nuancen von Mowi mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Mowi niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Offcn Bildungstechnologie (SZSE:002607)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Offcn Education Technology Co., Ltd. ist ein Berufsbildungsanbieter in China mit einer Marktkapitalisierung von ca. 8,88 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet 2,92 Mrd. CN¥ mit seinem Bildungs- und Ausbildungssegment.

Insider-Besitz: 25,1%

Offcn Education Technology zeigt trotz eines jüngsten Rückgangs der Quartalseinnahmen auf 763,5 Mio. CNY vielversprechende Wachstumsaussichten mit erwarteten Umsatz- und Gewinnsteigerungen, die über dem chinesischen Marktdurchschnitt liegen. Der hohe Anteil von Insidern am Unternehmen sorgt für eine Angleichung der Interessen, wird jedoch durch einen volatilen Aktienkurs und eine unzureichende Deckung der Schulden durch den operativen Cashflow beeinträchtigt. Die jüngsten Verbesserungen der Corporate Governance lassen auf einen proaktiven Ansatz im Umgang mit den Herausforderungen des Managements schließen, was die künftige finanzielle Stabilität und den Shareholder Value stärken könnte.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Offcn Education Technology zu lesen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Offcn Education Technology überhöht sein könnte.

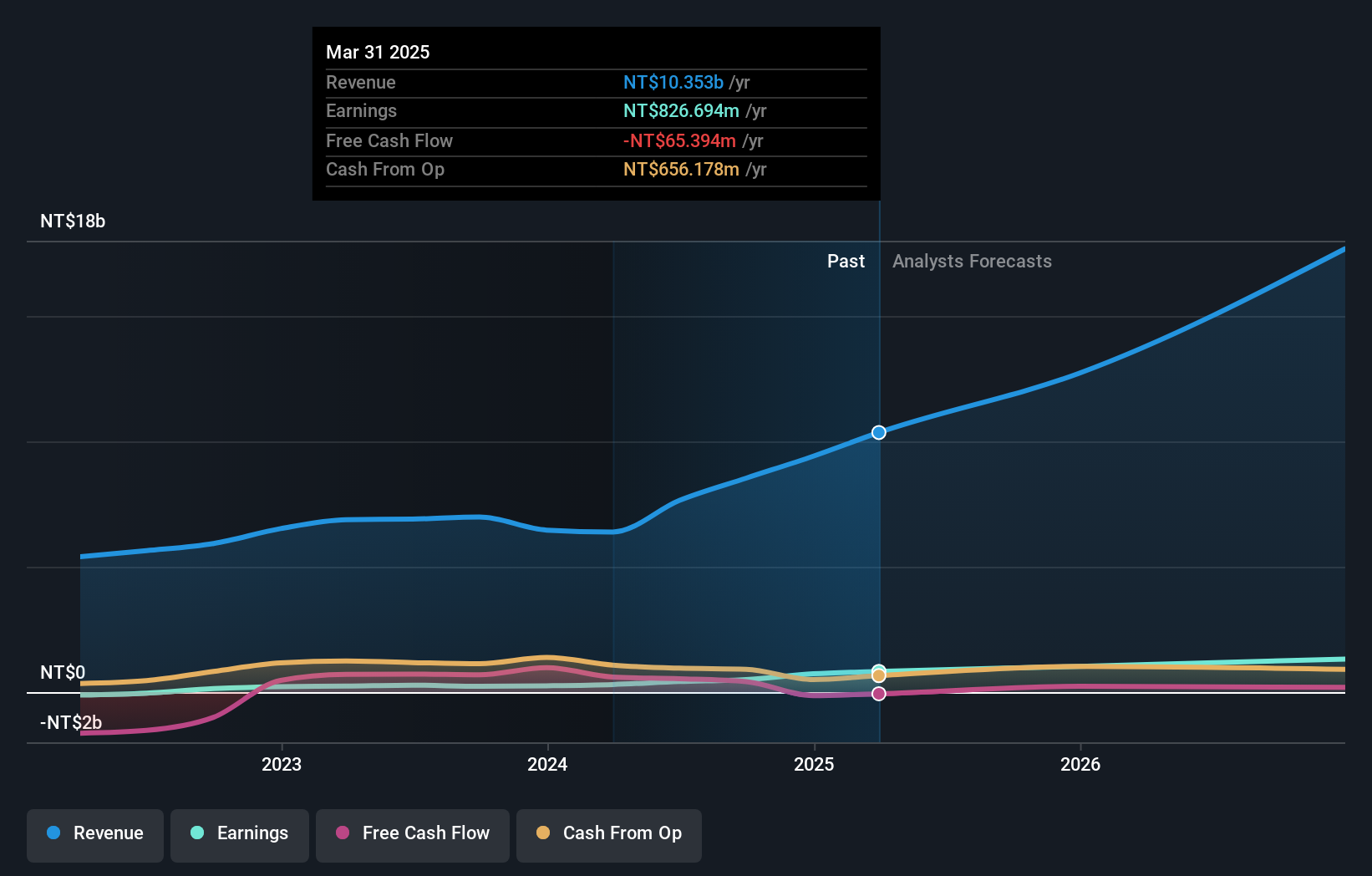

Chenming Electronic Tech (TWSE:3013)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die international tätige Chenming Electronic Tech Corp. ist auf die Herstellung und den Verkauf von Computergehäusen, Servergehäusen, Komponenten für mobile Geräte und Formen spezialisiert und hat eine Marktkapitalisierung von 26,57 Mrd. NT$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch die Produktion und den Verkauf von Computer- und Mobilgerätekomponenten in Höhe von insgesamt 6,39 Mrd. NT$.

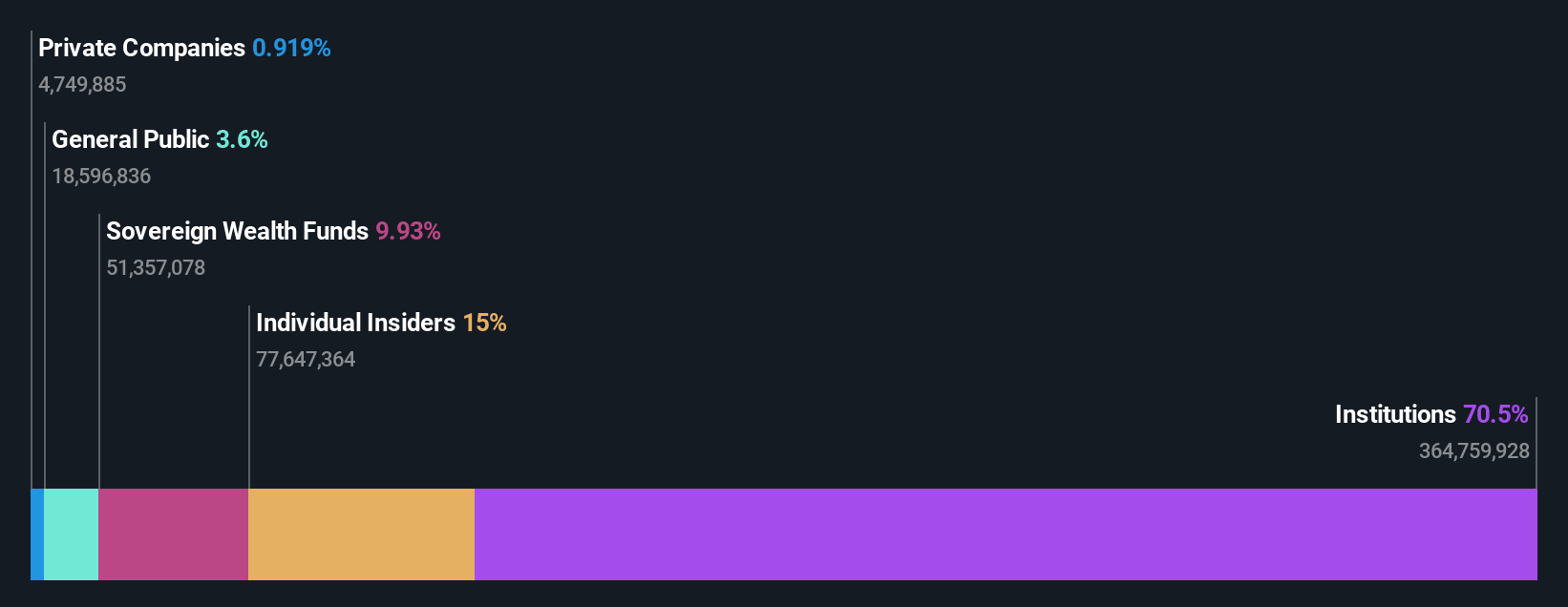

Insider-Besitz: 20,8%

Chenming Electronic Tech, dessen Nettogewinn von 25,01 Mio. TWD auf 75,94 Mio. TWD gestiegen ist, beweist robuste Wachstumsaussichten. Für das Unternehmen wird ein jährliches Umsatz- und Gewinnwachstum von 48,9 % bzw. 76 % prognostiziert, womit es den taiwanesischen Markt deutlich übertrifft. Obwohl die Aktie mit einem erheblichen Abschlag zu ihrem geschätzten fairen Wert gehandelt wird und einen hohen Anteil an Insidern aufweist, sollten potenzielle Anleger wegen des sehr volatilen Aktienkurses vorsichtig sein.

- Einen detaillierten Einblick in die Performance von Chenming Electronic Tech erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Überbewertung der Chenming Electronic Tech-Aktien auf dem Markt hin.

Ergreifen Sie die Chance

- Klicken Sie sich durch, um jetzt die restlichen 1439 schnell wachsenden Unternehmen mit hohem Insideranteil zu entdecken.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Möglichkeiten des Portfolios von Simply Wall St, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Werten Sie Ihr Portfolio mit Simply Wall St auf, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Interessiert an anderen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.