Gulf Oil Lubricants India und zwei weitere führende Dividendentitel

Rezensiert von Simply Wall St

Da die globalen Märkte gemischte Signale aussenden, der S&P 500 neue Höchststände erreicht und bestimmte Sektoren eine vorsichtige Ausgabenpolitik verfolgen, könnten Anleger die Stabilität von Dividendenwerten in Betracht ziehen. In Zeiten von Marktschwankungen können Dividendenaktien eine potenzielle Quelle für stetiges Einkommen und langfristiges Wertwachstum sein.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Dividendenrating |

| Allianz (XTRA:ALV) | 5.32% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 3.80% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 7.27% | ★★★★★★ |

| Globeride (TSE:7990) | 3.67% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.47% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.75% | ★★★★★★ |

| Kwong Lung Unternehmen (TPEX:8916) | 5.95% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.45% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.12% | ★★★★★★ |

| Innotech (TSE:9880) | 3.99% | ★★★★★★ |

Schauen wir uns nun einige erstklassige Titel aus dem Screener an.

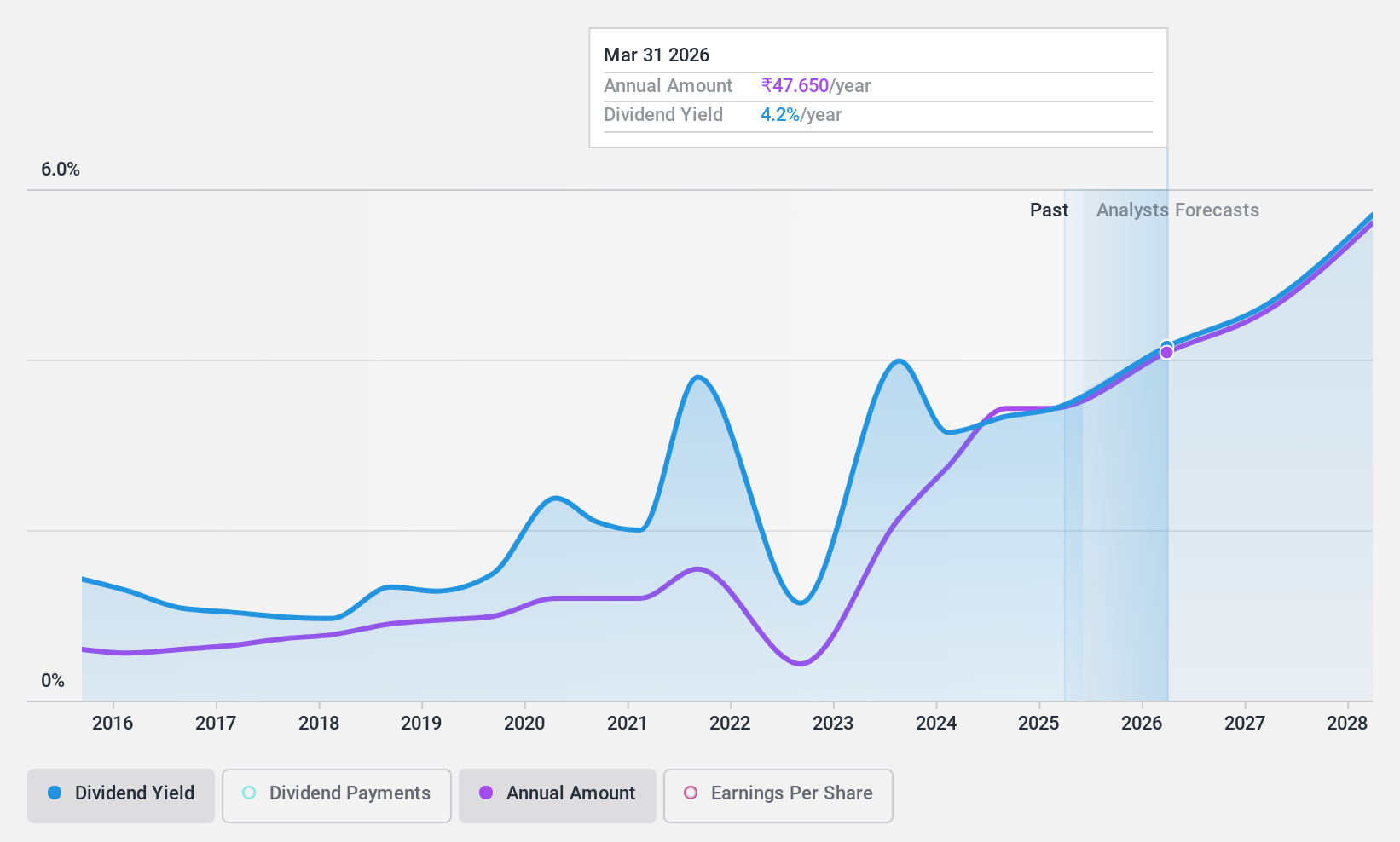

Gulf Oil Lubricants Indien (NSEI:GULFOILLUB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Gulf Oil Lubricants India Limited ist in der Herstellung, dem Marketing und dem Handel von Schmierstoffen für den Automobil- und Industriesektor in Indien tätig und verfügt über eine Marktkapitalisierung von rund 51,04 Mrd. ₹.

Operative Tätigkeiten: Gulf Oil Lubricants India Limited erwirtschaftet seine Einnahmen hauptsächlich aus dem Verkauf von Schmierstoffen in Höhe von insgesamt 33,01 Mrd. ₹.

Dividendenrendite: 3,5%

Gulf Oil Lubricants India hat bei seinen Dividendenzahlungen eine gemischte Erfolgsbilanz vorzuweisen, die in den letzten zehn Jahren bemerkenswerte Schwankungen aufwies. Dennoch sind die Dividenden des Unternehmens mit einer Ausschüttungsquote von 57,4 % und einer Barausschüttungsquote von 62,7 % sowohl durch Erträge als auch durch Cashflows gut gedeckt. Die jüngste finanzielle Performance zeigt ein robustes Wachstum, wobei der Nettogewinn im GJ2024 von 2.323,04 Mio. INR im Vorjahr auf 3.079,61 Mio. INR stieg. Das Unternehmen wird zu einem günstigen Kurs-Gewinn-Verhältnis von 18,4x gehandelt, verglichen mit dem breiteren indischen Markt von 32,5x, was auf einen guten relativen Wert unter Gleichaltrigen hinweist.

- Klicken Sie hier, um die Nuancen von Gulf Oil Lubricants India mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die detaillierte Analyse in unserem Gulf Oil Lubricants India Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

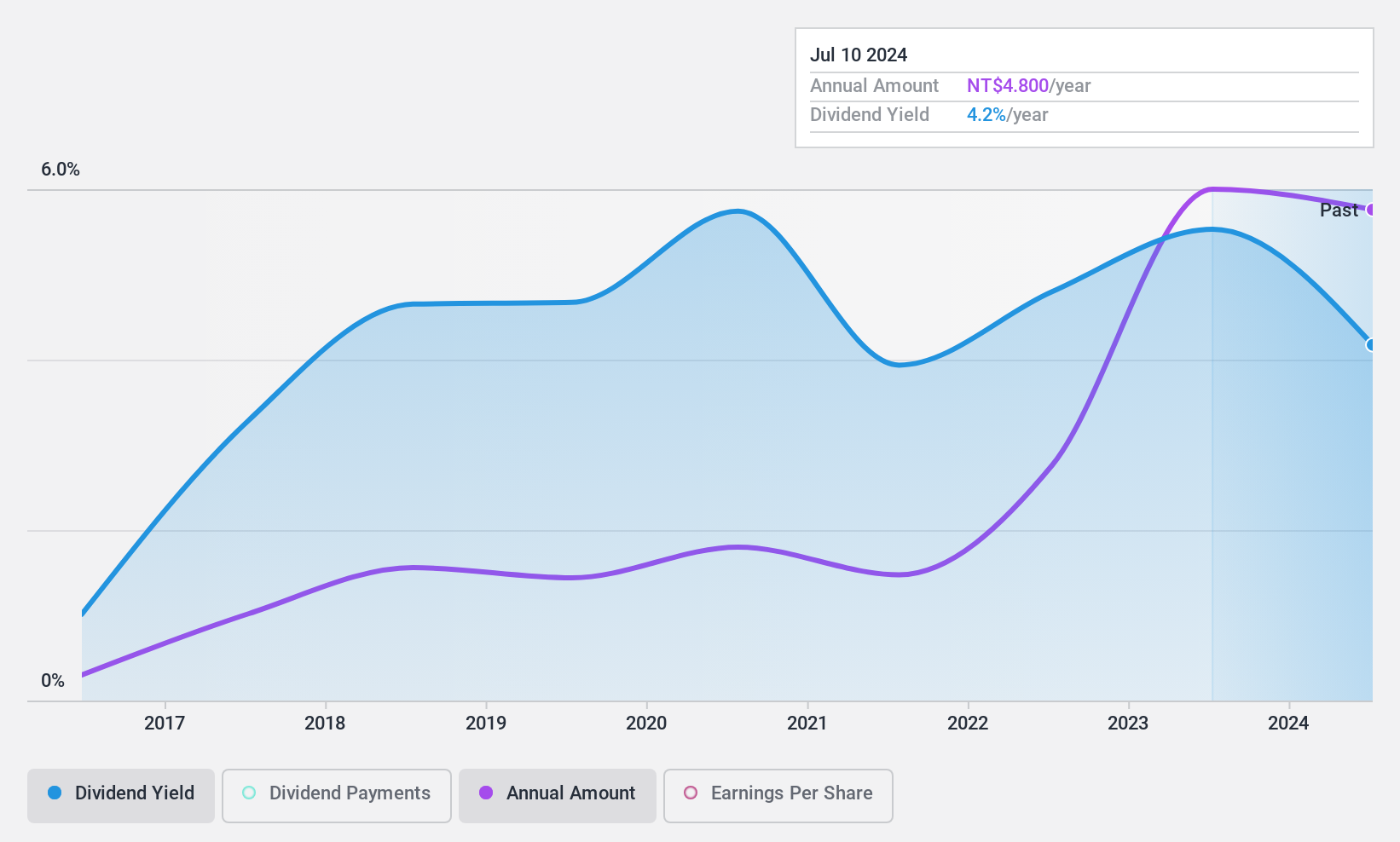

Winstek Halbleiter (TPEX:3265)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Winstek Semiconductor Co., Ltd. ist in Taiwan tätig und konzentriert sich auf die Forschung, Entwicklung und das Testen von integrierten Schaltkreisen mit einer Marktkapitalisierung von etwa 19,28 Mrd. NT$.

Geschäftstätigkeit: Winstek Semiconductor Co., Ltd. erwirtschaftet seine Umsätze in erster Linie durch die Segmente Packaging und Testing, die sich auf insgesamt 2,62 Mrd. NT$ bzw. 1,57 Mrd. NT$ belaufen.

Dividendenrendite: 3,4%

Winstek Semiconductor verzeichnete im vergangenen Jahr ein Gewinnwachstum von 5,1%, doch die Dividendenhistorie ist uneinheitlich und die Zahlungen schwanken erheblich. Kürzlich wurde die Dividende trotz solider Quartalsergebnisse, die einen Anstieg des Umsatzes und des Nettogewinns zeigten, auf 4,8 TWD pro Aktie gekürzt. Die Dividendenabdeckung ist mit einer Ausschüttungsquote von 71,6 % und einer Barausschüttungsquote von 52,9 % nach wie vor angemessen, was aus Ertragssicht auf Nachhaltigkeit schließen lässt, auch wenn die Rendite mit 3,39 % hinter den Top-Performern des taiwanesischen Marktes zurückbleibt.

- Für ein tieferes Verständnis von Winstek Semiconductor lesen Sie hier den vollständigen Dividendenbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Winstek Semiconductor höher ist, als es die Finanzkennzahlen rechtfertigen würden.

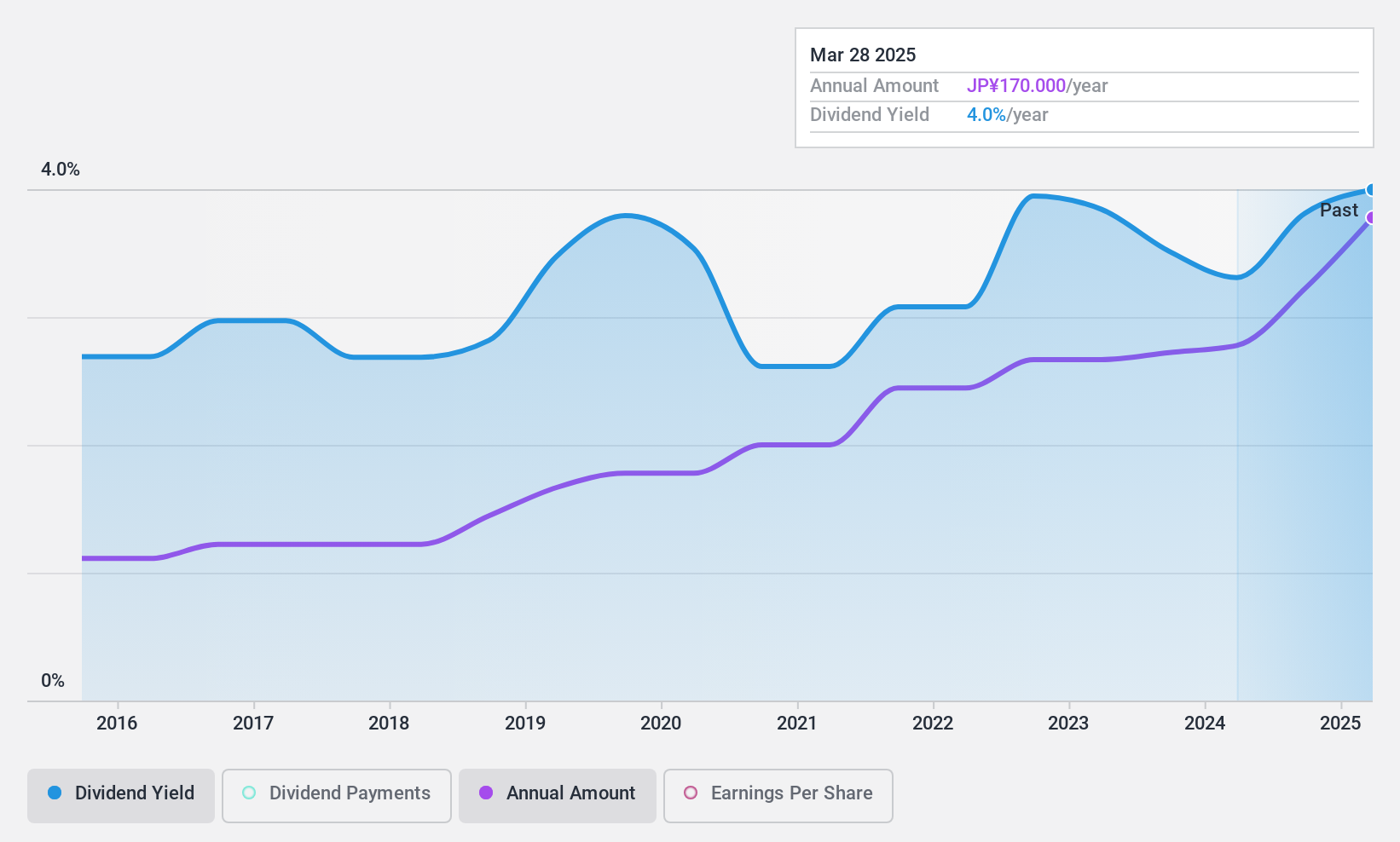

DMW (TSE:6365)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Die DMW Corporation ist auf die Herstellung und den Verkauf von Flüssigkeitsmaschinen spezialisiert und sowohl in Japan als auch international tätig. Die Marktkapitalisierung beträgt 16,38 Milliarden Yen.

Geschäftstätigkeit: Die DMW Corporation erwirtschaftet ihre Einnahmen mit der weltweiten Herstellung und dem Verkauf von Flüssigkeitsmaschinen.

Dividendenrendite: 3,1%

DMW bietet eine stabile Dividendenrendite von 3,08%, die in den letzten zehn Jahren kontinuierlich gezahlt und erhöht wurde, was die Zuverlässigkeit der Aktionärsrenditen unter Beweis stellt. Die Dividenden werden durch die Erträge mit einer niedrigen Ausschüttungsquote von 16,9 % und den Cashflow mit einer Ausschüttungsquote von 45,6 % gut gestützt. Obwohl die DMW-Aktie 30 % unter ihrem geschätzten fairen Wert gehandelt wird, liegt ihre Dividendenrendite mit 3,44 % leicht unter dem oberen Quartil des japanischen Marktes.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von DMW zu verstehen.

- Unser Bewertungsbericht hier zeigt, dass DMW möglicherweise unterbewertet ist.

Ideen in Taten umsetzen

- Informieren Sie sich hier über unsere vollständige Liste der 1957 Top-Dividendenaktien.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Gulf Oil Lubricants India unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.