Während die globalen Märkte durch schwankende Zinssätze und gemischte wirtschaftliche Signale navigieren, sind die Anleger ständig auf der Suche nach stabilen Anlagemöglichkeiten. Dividendenaktien, die dafür bekannt sind, dass sie ein regelmäßiges Einkommen und langfristiges Wachstumspotenzial bieten, könnten in diesen unsicheren Zeiten besonders attraktiv sein, da sie in einem unbeständigen Umfeld einen Anschein von Vorhersehbarkeit bieten.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Guaranty Trust Holding (NGSE:GTCO) | 7.08% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 5.65% | ★★★★★★ |

| Tsubakimoto Chain (TSE:6371) | 3.73% | ★★★★★★ |

| Globeride (TSE:7990) | 3.76% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.54% | ★★★★★★ |

| James Latham (AIM:LTHM) | 5.94% | ★★★★★★ |

| Kwong Lung Enterprise (TPEX:8916) | 5.72% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.44% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 4.30% | ★★★★★★ |

| Innotech (TSE:9880) | 4.04% | ★★★★★★ |

Hier ein Blick auf einige der ausgewählten Titel aus dem Screener.

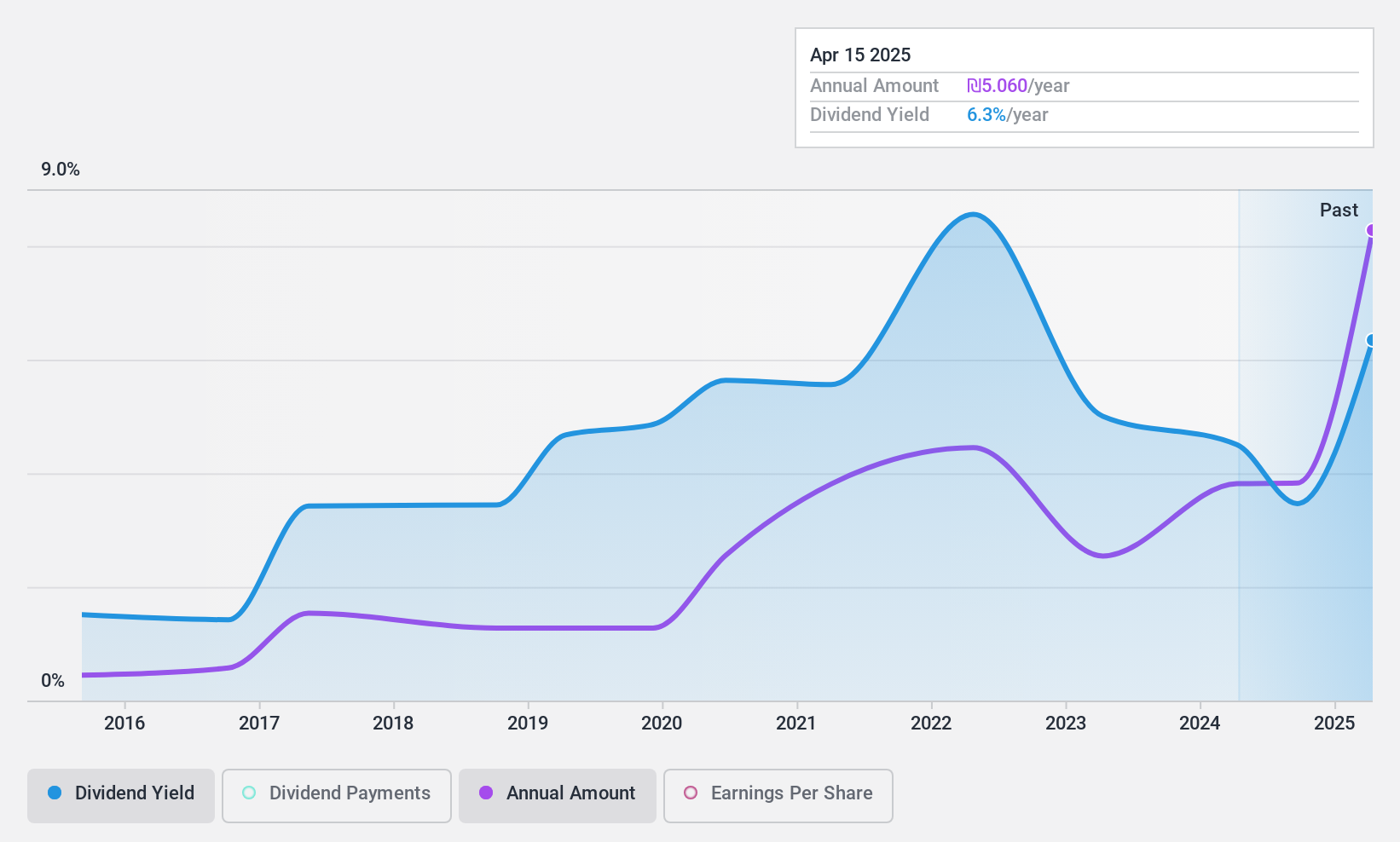

Palram Industries (1990) (TASE:PLRM)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Palram Industries (1990) Ltd ist ein weltweiter Hersteller und Vertreiber von thermoplastischen Platten, Paneelsystemen und Fertigprodukten mit einer Marktkapitalisierung von ca. 1,45 Mrd. ₪.

Geschäftstätigkeit: Palram Industries (1990) Ltd erwirtschaftet seine Umsätze in mehreren Hauptsektoren: Der PVC-Sektor trägt ₪412,49 Mio. bei, der Pur-U-Sektor ₪159,53 Mio., der Polycarbonat-Sektor ₪934,99 Mio. und der Canopia-Sektor (ehemals Applications) bringt ₪258,86 Mio. ein.

Dividendenrendite: 4,1%

Palram Industries zeigte im 1. Quartal 2024 eine robuste finanzielle Leistung mit einem Umsatzanstieg auf 434,6 Mio. ILS und einem deutlichen Anstieg des Nettogewinns auf 56,76 Mio. ILS im Vergleich zum Vorjahr. Trotz einer niedrigen Dividendenrendite von 4,13 % im Vergleich zu den führenden IL-Marktzahlern sind die Dividenden gut durch Erträge und Cashflows gestützt, mit einer Ausschüttungsquote von 30 % bzw. einer Cash-Ausschüttungsquote von 23,2 %. Anleger sollten jedoch beachten, dass das Unternehmen in den letzten zehn Jahren unbeständige und unzuverlässige Dividendenzahlungen geleistet hat.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Palram Industries (1990) Aktie in diesem Dividendenbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Palram Industries (1990) auf der teuren Seite liegen könnte.

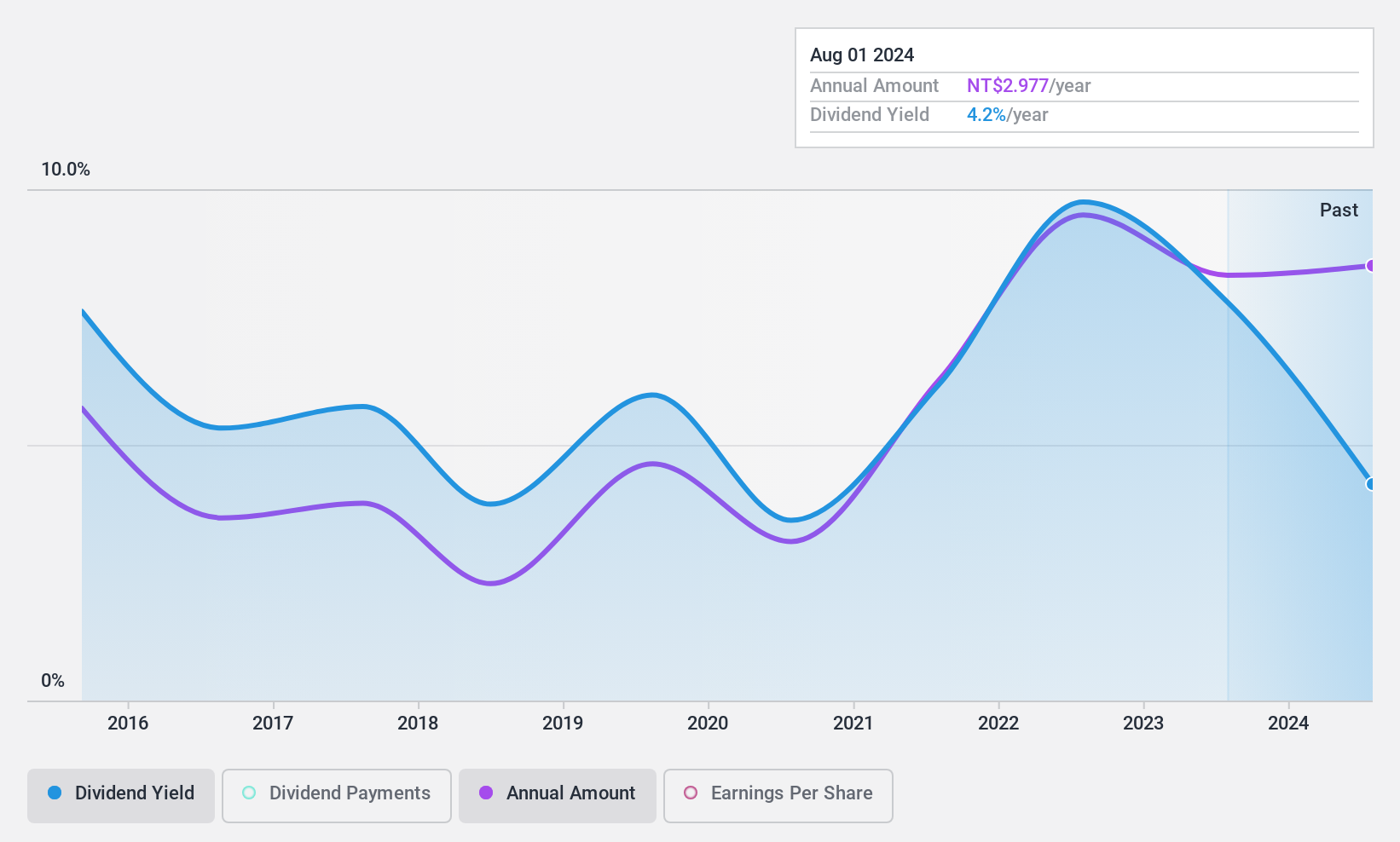

Ubright Optronics (TPEX:4933)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Ubright Optronics Corporation ist auf die Herstellung und den Verkauf von optischen Folien in Taiwan spezialisiert und hat eine Marktkapitalisierung von 5,83 Mrd. NT$.

Geschäftstätigkeit: Ubright Optronics Corporation erwirtschaftet 2,67 Milliarden NT$ mit der Herstellung und dem Handel von Polierfolien.

Dividendenrendite: 4,2%

Ubright Optronics bietet ein gemischtes Szenario für Dividendenanleger. Während das Kurs-Gewinn-Verhältnis mit 11,9x attraktiv ist und unter dem taiwanesischen Marktdurchschnitt liegt, ist die Dividendenhistorie des Unternehmens von Instabilität und Unzuverlässigkeit in den letzten zehn Jahren geprägt. Die Ausschüttungsquote des Unternehmens von 49,5 % und die Barausschüttungsquote von 84,7 % deuten darauf hin, dass die Dividenden derzeit gut durch die Gewinne bzw. den Cashflow gedeckt sind. Das jüngste Gewinnwachstum war beeindruckend, mit einem signifikanten Anstieg des Nettogewinns im 1. Quartal 2024 von 9,17 Mio. TWD auf 158,54 Mio. TWD im Jahresvergleich, was trotz der Volatilität in der Vergangenheit die potenzielle Nachhaltigkeit der Dividende in der Zukunft unterstützt.

- Erfahren Sie mehr über die Besonderheiten von Ubright Optronics in unserem ausführlichen Dividendenbericht.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Ubright Optronics zu optimistisch sein.

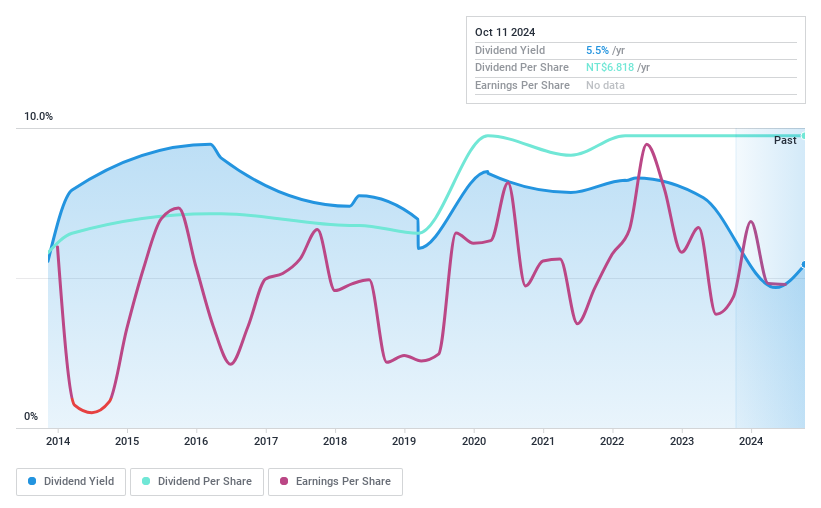

Huaku Development (TWSE:2548)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Huaku Development Co., Ltd. ist im Bau, Verkauf und der Vermietung von Wohn- und Geschäftsgebäuden in Taiwan und China tätig und verfügt über eine Marktkapitalisierung von 46,25 Milliarden NT$.

Geschäftstätigkeit: Huaku Development Co. Ltd. erwirtschaftet 11,10 Mrd. NT$ mit der Entwicklung und dem Bau von Immobilien.

Dividendenrendite: 4,4%

Die jüngste Dividendenerklärung von Huaku Development in Höhe von 7,5 TWD pro Aktie, zahlbar am 12. Juli 2024, steht im Gegensatz zu den finanziellen Schwierigkeiten des Unternehmens im ersten Quartal, in dem ein erheblicher Nettoverlust von 75,16 Mio. TWD und ein unverwässerter Verlust pro Aktie von 0,2455 TWD ausgewiesen wurde. Trotz einer Dividendenrendite, die mit 4,44 % im obersten Quartil des taiwanesischen Marktes liegt, ergeben sich Bedenken, da die Dividenden nicht ausreichend durch Erträge oder freie Cashflows gedeckt sind, was auf potenzielle Nachhaltigkeitsprobleme hinweist. Darüber hinaus erschweren die hohe Volatilität des Aktienkurses und die erhebliche Verschuldung, die nur unzureichend durch den operativen Cashflow gedeckt ist, das Anlageprofil des Unternehmens für Dividendeninteressenten.

- Lesen Sie hier unseren Dividendenbericht, um einen detaillierten Einblick in die Performance von Huaku Development zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Huaku Development auf dem Markt möglicherweise überbewertet sind.

Den Vorteil nutzen

- Entdecken Sie die 1963 versteckten Perlen in unserem Top-Dividendenaktien-Screener mit einem einzigen Klick hier.

- Gehört einer dieser Titel zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Huaku Development unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.