Wachstumsführer an der schwedischen Börse mit hohem Insider-Besitz

Rezensiert von Simply Wall St

Während die globalen Märkte durch unterschiedliche wirtschaftliche Signale navigieren, bleibt der schwedische Aktienmarkt ein Brennpunkt für Investoren, die nach Wachstumschancen suchen. Ein hoher Insideranteil an schwedischen Unternehmen wird häufig als positives Signal für das Vertrauen in die Zukunftsaussichten des Unternehmens gewertet, was gut zu dem aktuellen Trend passt, der Wachstumswerte in einem sich verändernden wirtschaftlichen Umfeld bevorzugt.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Schweden

| Name | Insider-Beteiligung | Ertragswachstum |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| Biovica International (OM:BIOVIC B) | 18.5% | 73.8% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Sileon (OM:SILEON) | 14.1% | 109.3% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Yubico (OM:YUBICO) | 37.5% | 43.8% |

| InCoax Networks (OM:INCOAX) | 18.1% | 104.9% |

| BioArctic (OM:BIOA B) | 34% | 50.9% |

| Calliditas Therapeutics (OM:CALTX) | 11.7% | 52.9% |

| SaveLend Gruppe (OM:YIELD) | 23.3% | 103.4% |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

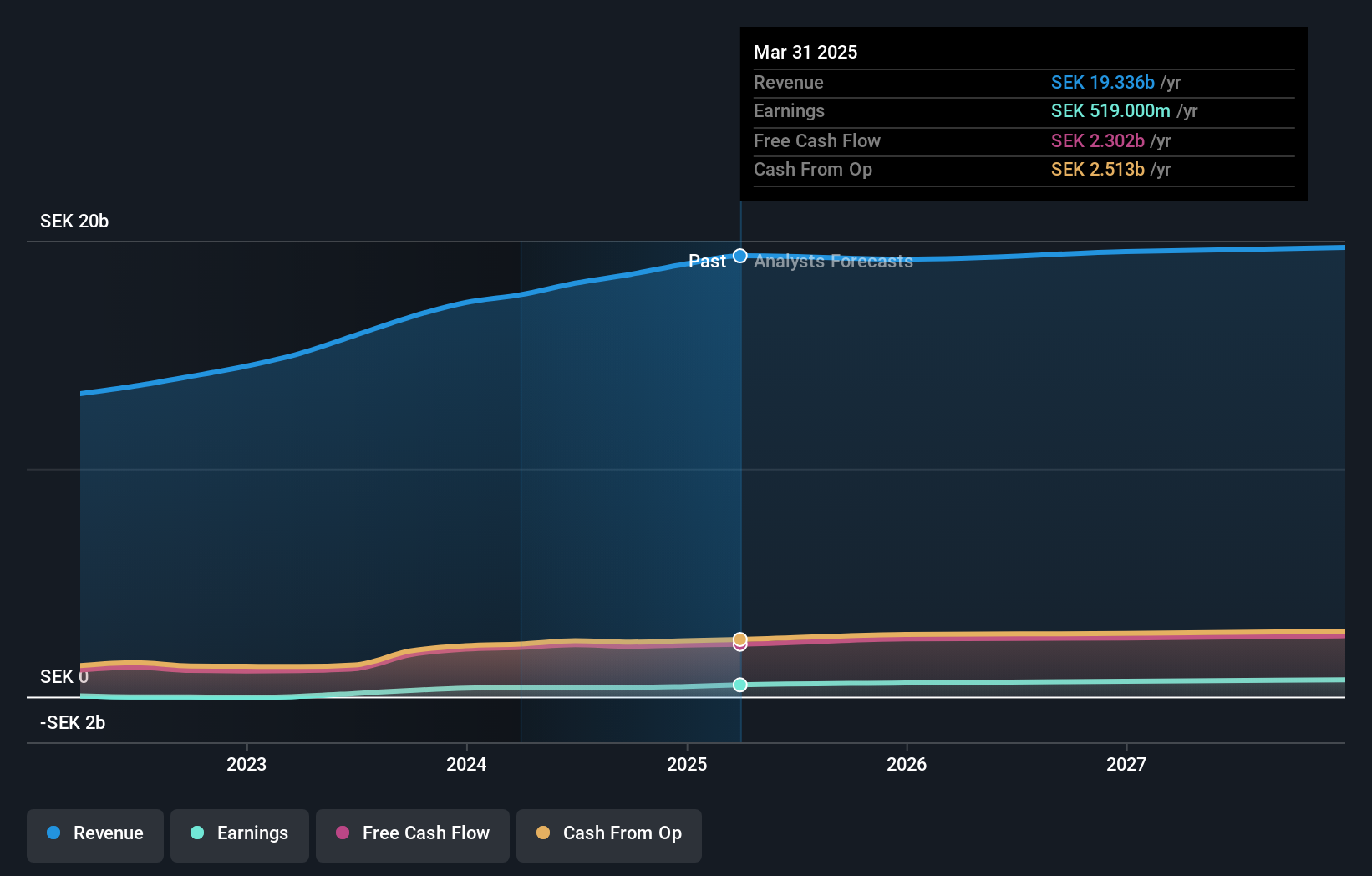

Attendo (OM:ATT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Attendo AB ist in Skandinavien und Finnland im Bereich der Gesundheits- und Pflegedienstleistungen tätig und hat eine Marktkapitalisierung von ca. 6,87 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Pflege- und Gesundheitsdienstleistungen in Höhe von insgesamt 17,63 Mrd. SEK.

Insider-Besitz: 15.1%

Gewinnwachstumsprognose: 21,6% p.a.

Attendo, ein schwedischer Gesundheitsdienstleister, hat einen robusten Gewinnanstieg verzeichnet und dürfte diesen Trend mit einem prognostizierten jährlichen Gewinnwachstum von 21,6 % fortsetzen, das über dem des schwedischen Marktes von 14,6 % liegt. Trotz einer unbeständigen Dividendenbilanz unterstreicht das jüngste Aktienrückkaufprogramm des Unternehmens die strategische Ausrichtung auf eine effiziente Kapitalnutzung und die Steigerung des Shareholder Value. Die Insidertransaktionen waren nicht sehr umfangreich, zeigten aber in den letzten drei Monaten mehr Kauf- als Verkaufsaktivitäten.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Attendo Aktie in diesem Wachstumsbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Attendo unter seinem geschätzten Wert gehandelt wird.

KlaraBo Sverige (OM:KLARA B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: KlaraBo Sverige AB konzentriert sich auf den Erwerb, den Bau, den Besitz und die Verwaltung von Wohnimmobilien in Schweden und hat eine Marktkapitalisierung von rund 2,68 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie aus der Immobilienverwaltung, die sich auf 602,80 MSEK belaufen.

Insider-Besitz: 16.9%

Gewinnwachstumsprognose: 76,8% p.a.

KlaraBo Sverige ist trotz seiner bescheidenen Umsatzwachstumsprognose von 5,4% pro Jahr in der Lage, den schwedischen Markt von 1,8% zu übertreffen. Der Übergang des Unternehmens zur Rentabilität innerhalb von drei Jahren entspricht den überdurchschnittlichen Markterwartungen. Die niedrige prognostizierte Eigenkapitalrendite von 2,2 % und die geringe Deckung der Zinszahlungen durch die Erträge weisen jedoch auf finanzielle Schwachstellen hin. Kürzlich sicherte sich KlaraBo ein bedeutendes Grundstücksgeschäft in Malmö für mehr als 300 Wohnungen, was auf eine strategische Expansion und Zusammenarbeit bei der Entwicklung von nachhaltigem Wohnraum hindeutet.

- Klicken Sie hier, um die Nuancen von KlaraBo Sverige mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von KlaraBo Sverige mit einem Aufschlag gehandelt werden könnten.

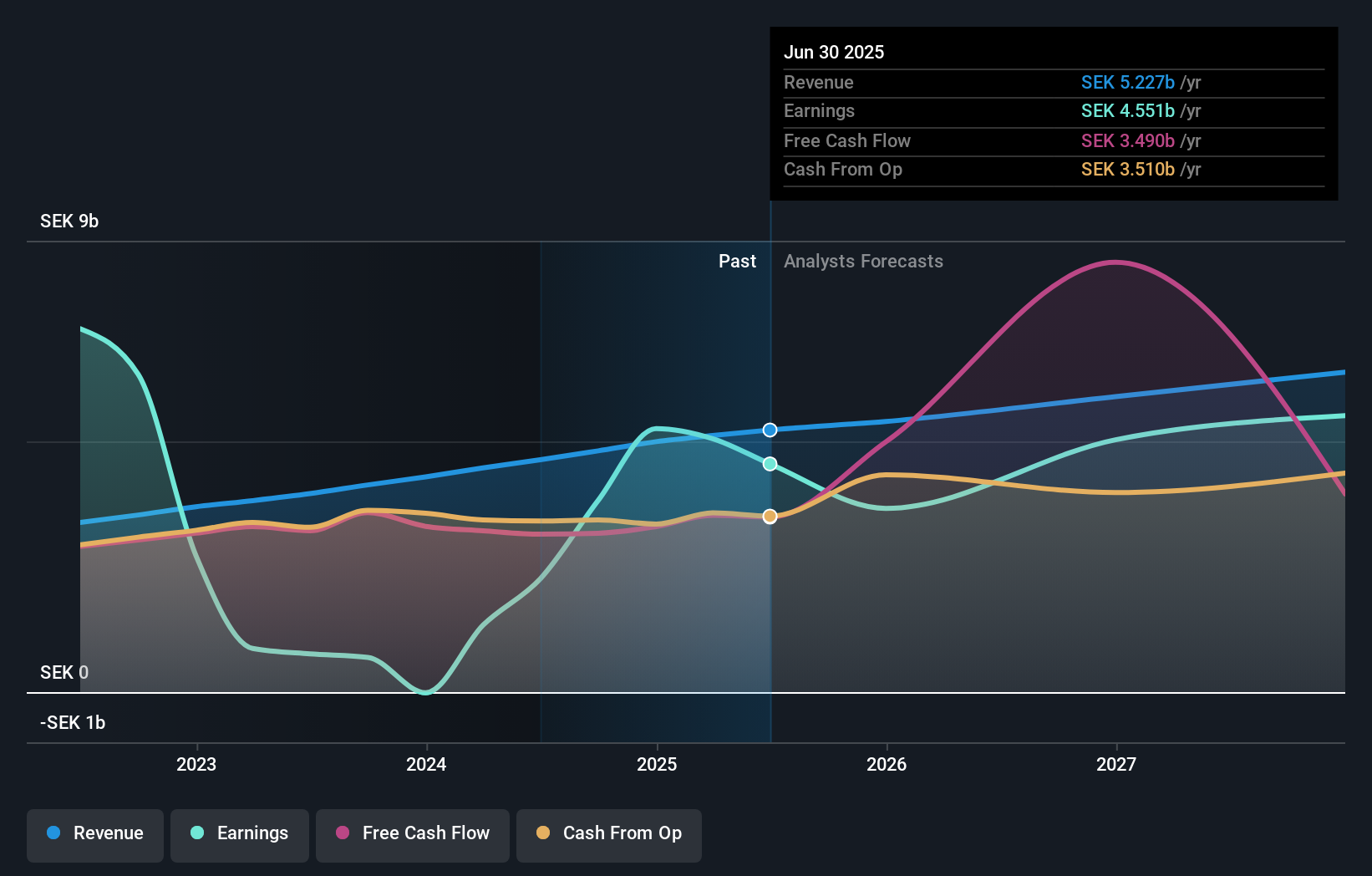

AB Sagax (OM:SAGA A)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: AB Sagax (publ) ist ein Immobilienunternehmen, das in Schweden, Finnland, Frankreich, Benelux, Spanien, Deutschland und anderen europäischen Ländern tätig ist und eine Marktkapitalisierung von ca. 102,32 Mrd. SEK aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich aus der Vermietung von Immobilien in Höhe von 4,47 Mrd. SEK.

Insider-Beteiligung: 28,3%

Gewinnwachstumsprognose: 33,5% p.a.

AB Sagax hat eine robuste Finanzleistung mit einem deutlichen Anstieg des Nettogewinns von 267 Mio. SEK Verlust auf 1.080 Mio. SEK Gewinn im Jahresvergleich bis Q1 2024 gezeigt. Es wird erwartet, dass das Umsatzwachstum des Unternehmens den schwedischen Markt mit einem jährlichen Wachstum von 9,3 % im Vergleich zu 1,8 % übertreffen wird. Trotz dieser positiven Aussichten gehören zu den Herausforderungen die Verwässerung der Aktionäre im vergangenen Jahr und die durch große einmalige Posten beeinträchtigten Erträge. Darüber hinaus hat AB Sagax vor kurzem umfangreiche grüne Finanzierungsaktivitäten unternommen und grüne Anleihen im Wert von 500 Millionen Euro zur Unterstützung von Nachhaltigkeitsinitiativen von Unternehmen ausgegeben.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von AB Sagax zu lesen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von AB Sagax zu optimistisch sein.

Machen Sie es möglich

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende schwedische Unternehmen mit hohem Insideranteil hat 83 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 86 schnell wachsenden schwedischen Unternehmen mit hohem Insideranteil zu entdecken.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St. Wir bieten jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Attendo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.