Wachstumsunternehmen der schwedischen Börse mit hoher Insiderbeteiligung und mindestens 26% Gewinnwachstum

Rezensiert von Simply Wall St

Vor dem Hintergrund schwankender europäischer Märkte und politischer Unsicherheiten bietet der schwedische Aktienmarkt Anlegern, die an Wachstumsunternehmen mit hohem Insideranteil interessiert sind, ein einzigartiges Umfeld. Diese Unternehmen weisen nicht nur ein robustes Ertragswachstum auf, sondern stehen auch in engem Einklang mit den Interessen ihrer wichtigsten Stakeholder, was ihnen in unbeständigen Zeiten eine gewisse Widerstandsfähigkeit verleiht.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Schweden

| Name | Insider-Beteiligung | Ertragswachstum |

| CTT Systems (OM:CTT) | 16.9% | 21.6% |

| BioArctic (OM:BIOA B) | 35.1% | 50.9% |

| Sileon (OM:SILEON) | 33.3% | 109.3% |

| Biovica International (OM:BIOVIC B) | 12.7% | 73.8% |

| KebNi (OM:KEBNI B) | 37.8% | 90.4% |

| Calliditas Therapeutics (OM:CALTX) | 11.6% | 52.9% |

| edyoutec (NGM:EDYOU) | 14.6% | 63.1% |

| Egetis Therapeutics (OM:EGTX) | 17.6% | 98.2% |

| Yubico (OM:YUBICO) | 37.5% | 43.4% |

| SaveLend Gruppe (OM:YIELD) | 24.9% | 103.4% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

NIBE Industrier (OM:NIBE B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

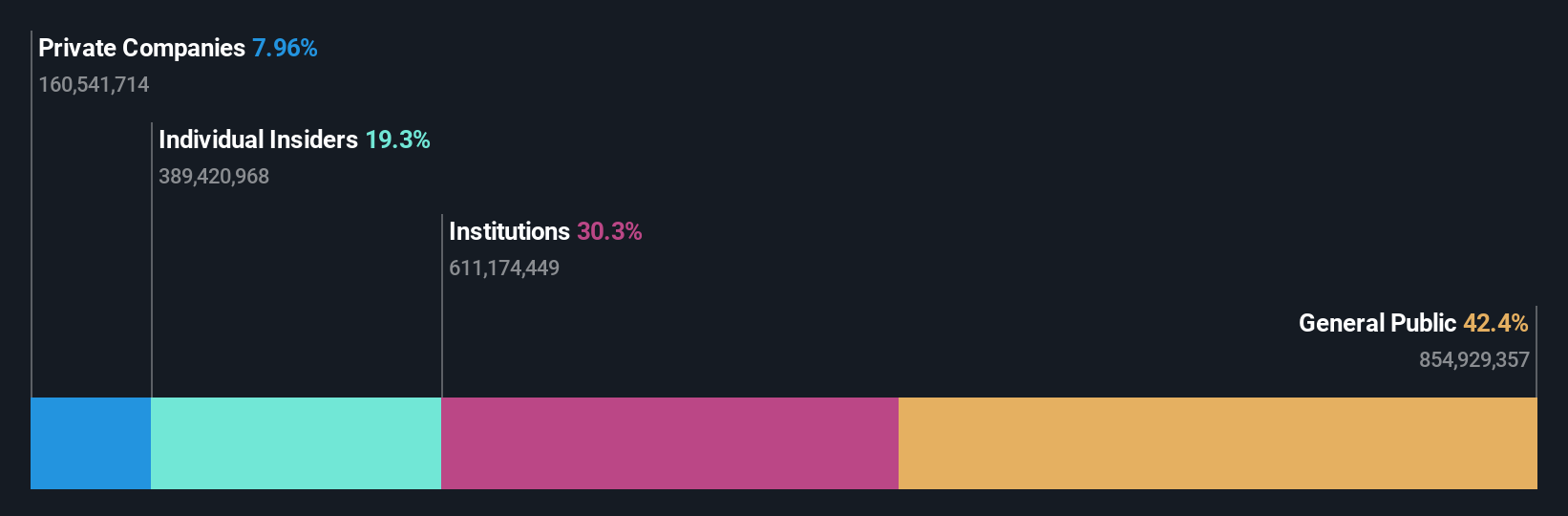

Überblick: Die NIBE Industrier AB und ihre Tochtergesellschaften sind auf die Entwicklung, Herstellung, Vermarktung und den Verkauf energieeffizienter Lösungen für Raumklima und intelligente Heizungs- und Kontrollsysteme in Skandinavien, Europa, Nordamerika und weltweit spezialisiert. Das Unternehmen hat eine Marktkapitalisierung von ca. 98,26 Mrd. SEK.

Betrieb: Der Umsatz der NIBE Industrier wird hauptsächlich durch drei Segmente erzielt: Kaminöfen (5,62 Milliarden SEK), Element (13,62 Milliarden SEK) und Climate Solutions (36,83 Milliarden SEK).

Insider-Besitz: 20,2%

Gewinnwachstumsprognose: 27,6% p.a.

Die NIBE Industrier, ein schwedisches Wachstumsunternehmen mit erheblichem Insiderbesitz, steht trotz ihrer robusten Marktstellung vor Herausforderungen. Kürzlich meldete das Unternehmen einen deutlichen Rückgang im ersten Quartal 2024 mit einem Umsatzrückgang auf 9,49 Milliarden SEK und einem Nettoverlust von 857 Millionen SEK nach einem Gewinn im Vorjahr. Die Veränderungen in der Unternehmensführung, u.a. die Ernennung von Simon Karlin, deuten jedoch auf eine strategische Neuausrichtung hin, die auf globale Expansion und verbesserte Wettbewerbsfähigkeit abzielt. Trotz dieser Bemühungen ist NIBEs Umsatzwachstumsprognose mit 6,1 % pro Jahr bescheiden und liegt damit unter der Ergebnisprognose von 27,6 % pro Jahr, was auf eine mögliche Erholung und operative Verbesserungen hindeutet.

- Für ein tieferes Verständnis der NIBE Industrier können Sie hier die vollständige Analyse des zukünftigen Wachstumsberichts lesen.

- In Anbetracht unseres jüngsten Bewertungsberichts erscheint es möglich, dass die NIBE Industrier unter ihrem geschätzten Wert gehandelt wird.

RaySearch Laboratories (OM:RAY B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: RaySearch Laboratories AB, ein Medizintechnikunternehmen mit Sitz in Schweden, ist auf die Entwicklung von Softwarelösungen für die Krebsbehandlung in verschiedenen Regionen der Welt spezialisiert und hat eine Marktkapitalisierung von ca. 4,80 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz in erster Linie mit Software für das Gesundheitswesen in Höhe von 1,05 Mrd. SEK.

Insider-Besitz: 24,1%

Gewinnwachstumsprognose: 33,6% p.a.

RaySearch Laboratories, ein schwedisches Wachstumsunternehmen mit hohem Insideranteil, hat ein robustes Gewinnwachstum und bedeutende Produktweiterentwicklungen gezeigt. Zu den jüngsten Entwicklungen gehört die Einführung von RayCare 2024A, das die Effizienz des Behandlungsmanagements in Onkologiesystemen verbessert. Obwohl die Aktie 49,8 % unter ihrem geschätzten fairen Wert gehandelt wird und sich das Umsatzwachstum auf 10,6 % pro Jahr verlangsamt, wird mit einem Gewinnanstieg von 33,62 % pro Jahr gerechnet, der über dem Durchschnitt des schwedischen Marktes liegt. Das Unternehmen hat außerdem kürzlich eine Dividende von 2 SEK pro Aktie beschlossen, was die finanzielle Gesundheit und das Engagement der Aktionäre widerspiegelt.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von RaySearch Laboratories zu verstehen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von RaySearch Laboratories mit einem Abschlag gehandelt werden könnten.

Surgical Science Schweden (OM:SUS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

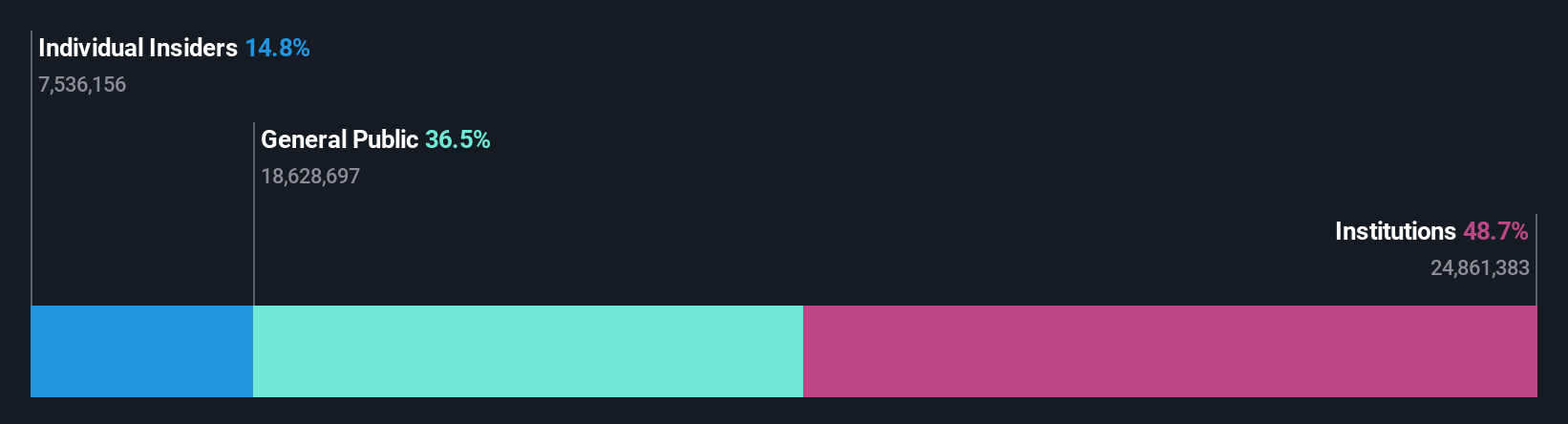

Überblick: Surgical Science Sweden AB, mit Hauptsitz in Europa, ist auf die Entwicklung und Vermarktung von Virtual-Reality-Simulatoren für die evidenzbasierte medizinische Ausbildung weltweit spezialisiert und hat eine Marktkapitalisierung von ca. 6,62 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: Industrie/OEM mit 387,52 Mio. SEK und Bildungsprodukte mit 454,50 Mio. SEK.

Insider-Besitz: 26,6%

Gewinnwachstumsprognose: 27% p.a.

Surgical Science Sweden, das im Bereich der Medizintechnik tätig ist, wird derzeit 56,6 % unter seinem geschätzten Marktwert gehandelt, was auf eine potenzielle Unterbewertung hinweist. Obwohl die Eigenkapitalrendite mit 6,2 % in drei Jahren bescheiden bleiben dürfte, wird für das Unternehmen ein jährliches Gewinnwachstum von 26,98 % prognostiziert, das über dem prognostizierten Wachstum des schwedischen Marktes liegt. Auch die Prognosen für das Umsatzwachstum liegen mit 17,2 % pro Jahr deutlich über dem Marktdurchschnitt, der bei nur 1,8 % liegt. Zu den jüngsten Aktivitäten gehören mehrere Präsentationen auf internationalen medizinischen Konferenzen, die das Engagement in der Branche und die Innovationsorientierung des Unternehmens unterstreichen.

- Klicken Sie hier, um die Nuancen von Surgical Science Sweden mit unserem detaillierten analytischen Bericht zum zukünftigen Wachstum zu entdecken.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Surgical Science Sweden recht moderat sein könnte.

Vorteile nutzen

- Informieren Sie sich hier über unsere vollständige Liste von 84 schnell wachsenden schwedischen Unternehmen mit hohem Insideranteil.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Surgical Science Sweden unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.