Wachstumsunternehmen mit hohem Insider-Besitz an der KRX Juni 2024

Rezensiert von Simply Wall St

Der südkoreanische Aktienmarkt hat in letzter Zeit einen Abschwung erlebt, wobei der KOSPI-Index in zwei aufeinanderfolgenden Sitzungen einen Rückgang verzeichnete und Technologieaktien unter anhaltendem Gewinnmitnahmedruck standen. Unter diesen Marktbedingungen können Unternehmen mit hohem Insideranteil einen einzigartigen Anlageanreiz bieten, da die beträchtlichen Kapitalbeteiligungen der Insider häufig ihre Interessen eng mit denen der Aktionäre abstimmen und so auch in turbulenten Zeiten ein größeres Vertrauen schaffen können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

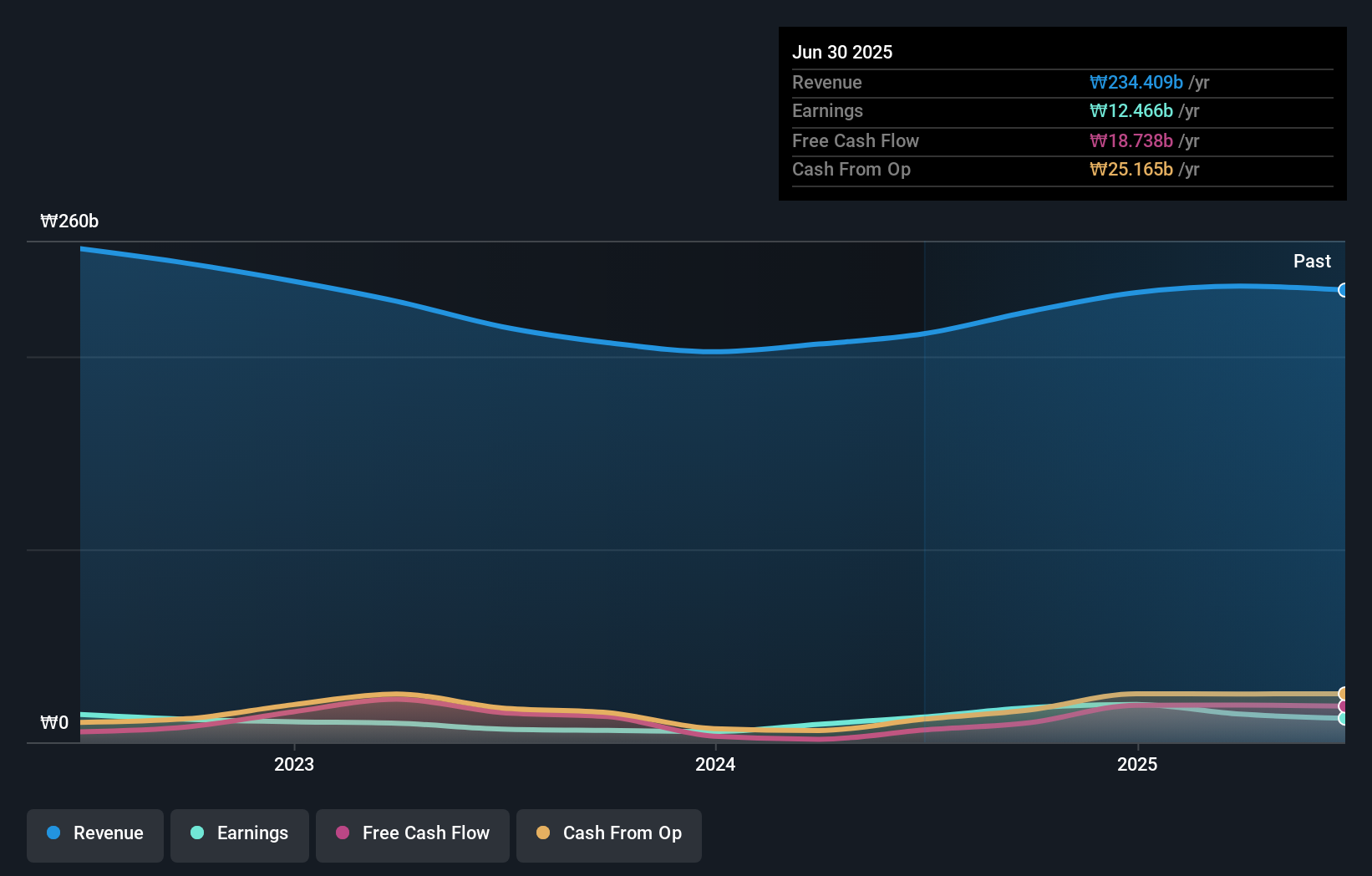

Global Standard Technology (KOSDAQ:A083450)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Global Standard Technology, Limited ist sowohl in Südkorea als auch international im Umwelt- und Energiesektor tätig und verfügt über eine Marktkapitalisierung von rund 415,57 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment der Halbleiterproduktionsanlagen, das 286,34 Mrd. ₩ erwirtschaftet.

Insider-Besitz: 23,2%

Eigenkapitalrendite-Prognose: N/A (Schätzung für 2027)

Global Standard Technology, ein südkoreanisches Unternehmen, wird die Erwartungen des lokalen Marktes mit einem jährlichen Umsatzwachstum von 17,5% und einem erwarteten jährlichen Gewinnwachstum von 29,7% übertreffen. Trotz des sehr volatilen Aktienkurses in den letzten drei Monaten wird die Aktie 25,1 % unter dem geschätzten fairen Wert gehandelt, was einen potenziell attraktiven Einstiegspunkt für Anleger darstellt, die sich auf Wachstumsunternehmen mit hohem Insideranteil in Südkorea konzentrieren. Allerdings ist die Dividendenhistorie unbeständig und es fehlen aktuelle Daten zum Insiderhandel.

- Erfahren Sie mehr über Global Standard Technology in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Global Standard Technology recht moderat sein könnte.

Samwha ElectricLtd (KOSE:A009470)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Samwha Electric Co., Ltd. ist auf die Herstellung von Elektrolytkondensatoren spezialisiert und beliefert sowohl den südkoreanischen als auch den internationalen Markt mit einer Marktkapitalisierung von rund 525,80 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit elektronischen Bauteilen und Komponenten in Höhe von insgesamt 206,44 Mrd. ₩.

Insider-Besitz: 23%

Eigenkapitalrendite-Prognose: 32% (Schätzung 2027)

Samwha Electric Ltd. ist bereit für ein signifikantes Wachstum, da die Gewinne jährlich um 50,57% steigen sollen, was über dem prognostizierten Wachstum des südkoreanischen Marktes von 28,7% liegt. Auch die Einnahmen des Unternehmens werden voraussichtlich um 19 % pro Jahr steigen und damit den nationalen Durchschnitt von 10,5 % übertreffen. Darüber hinaus unterstreicht eine hohe prognostizierte Eigenkapitalrendite von 31,6 % in drei Jahren das starke Rentabilitätspotenzial. Allerdings hat die Aktie in letzter Zeit eine hohe Volatilität erlebt und es fehlen die jüngsten Insiderhandelsaktivitäten, um das interne Vertrauensniveau direkt zu messen.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Samwha ElectricLtd. zu verstehen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Samwha ElectricLtd zu optimistisch sein.

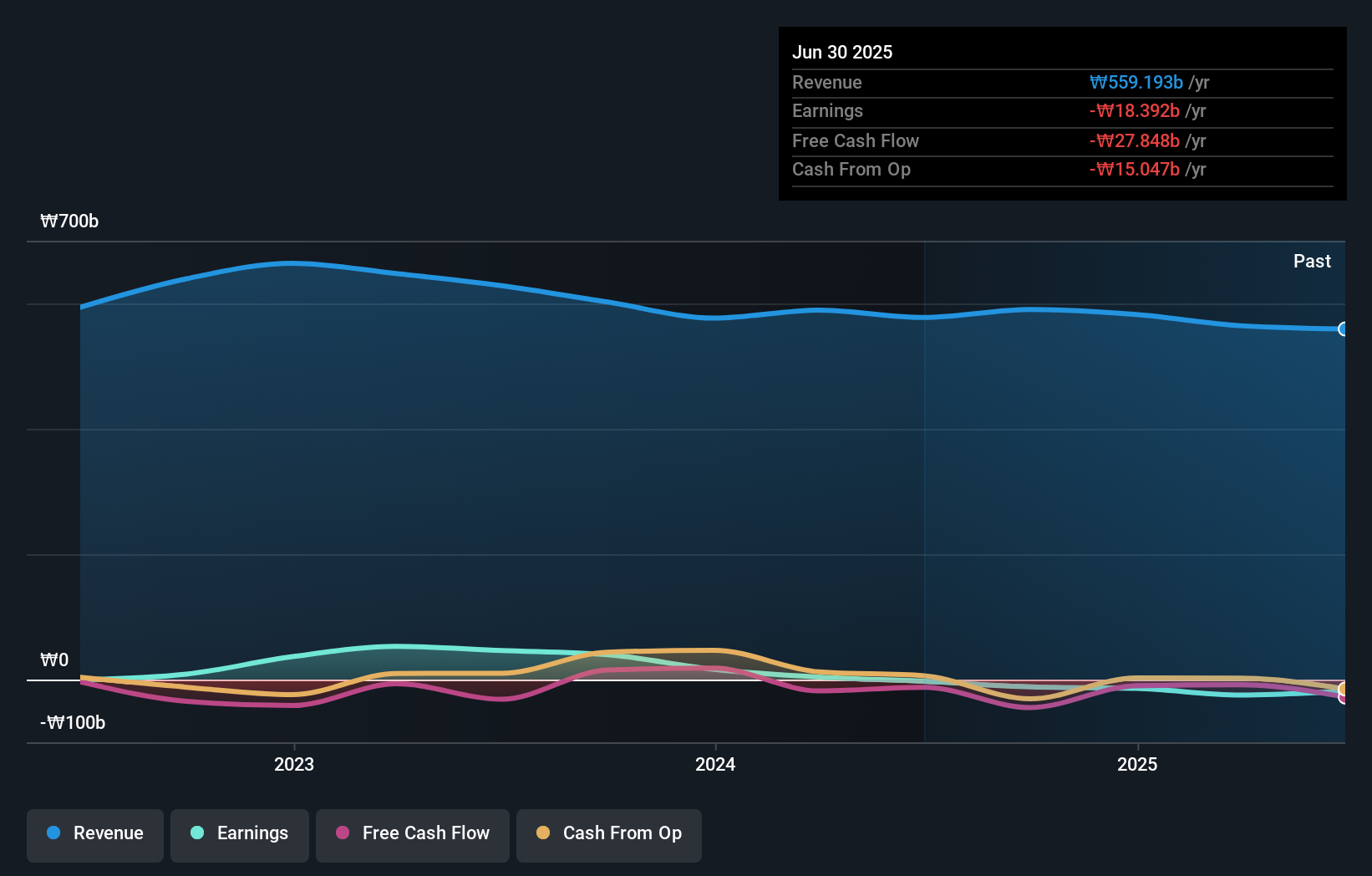

Shinsung E&GLtd (KOSE:A011930)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Shinsung E&G Ltd. ist auf die Bereitstellung von Solarmodulen und -systemen sowohl in Korea als auch international spezialisiert und verfügt über eine Marktkapitalisierung von rund 416,29 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen hauptsächlich aus dem Verkauf von Solarmodulen und -systemen auf dem koreanischen und internationalen Markt.

Insider-Besitz: 19.2%

Eigenkapitalrendite-Prognose: N/A (Schätzung für 2027)

Shinsung E&G Ltd. bewegt sich in einem schwierigen Umfeld, in dem die Nettogewinnspanne von 8,2% auf 0,7% gesunken ist. Trotzdem werden die Gewinne des Unternehmens voraussichtlich jährlich um 87,94% steigen und damit den südkoreanischen Marktdurchschnitt von 28,7% deutlich übertreffen. Das prognostizierte Umsatzwachstum von 19,3 % jährlich übertrifft ebenfalls die Markterwartung von 10,5 %. Die finanzielle Stabilität steht jedoch auf dem Prüfstand, da die Erträge die Zinszahlungen nicht ausreichend decken und große einmalige Posten die jüngsten Finanzergebnisse verzerrt haben.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Shinsung E&GLtd zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Shinsung E&GLtd überhöht sein könnte.

Nächste Schritte

- Untersuchen Sie unsere vollständige Liste der 84 schnell wachsenden KRX-Unternehmen mit hohem Insideranteil hier.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Interessieren Sie sich für andere Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Shinsung E&GLtd unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.