Dongwha EnterpriseLtd führt Trio von KRX-Wachstumsaktien mit hohem Insider-Einsatz an

Rezensiert von Simply Wall St

Der südkoreanische Aktienmarkt verzeichnete ein stetiges Wachstum: Er stieg im vergangenen Jahr um 7,2 % und blieb in der letzten Woche stabil, wobei für die kommenden Jahre ein jährliches Gewinnwachstum von 29 % erwartet wird. In einem solch vielversprechenden Umfeld können Aktien wie Dongwha Enterprise Ltd, die robuste Wachstumsaussichten mit einem hohen Insideranteil kombinieren, attraktive Möglichkeiten für Anleger bieten, die nach gleichgerichteten Interessen und potenzieller Widerstandsfähigkeit suchen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 103.8% |

| HANA Micron (KOSDAQ:A067310) | 20% | 94.1% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

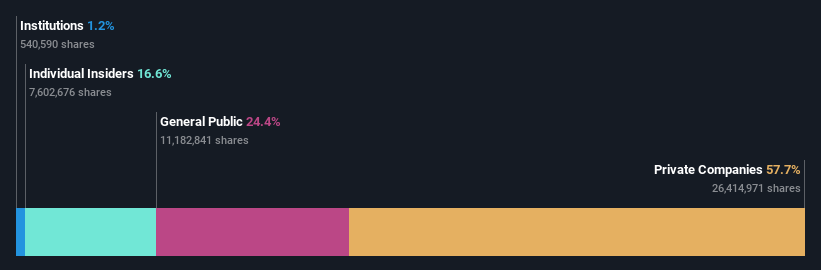

Dongwha EnterpriseLtd (KOSDAQ:A025900)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Dongwha Enterprise Co., Ltd. ist ein südkoreanisches Unternehmen, das Holzwerkstoffe herstellt und vertreibt, mit einer Marktkapitalisierung von rund 691,16 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen von Dongwha Enterprise werden in drei Hauptsegmenten erzielt: Wohnungsbau (₩0,15 Mrd.), Chemie (₩0,24 Mrd.) und Werkstoffe (₩0,60 Mrd.).

Insider-Besitz: 16.5%

Dongwha Enterprise Co., Ltd navigiert durch ein herausforderndes finanzielles Umfeld mit einer Verringerung des Nettoverlustes im ersten Quartal 2024 und zeigt eine bessere Leistung als im Vorjahr. Das Umsatzwachstum des Unternehmens liegt mit 11,5 % pro Jahr über dem des südkoreanischen Marktes, wenngleich es unter der Wachstumsschwelle von 20 % bleibt. Trotzdem wird erwartet, dass Dongwha innerhalb von drei Jahren profitabel wird, was durch ein signifikantes Gewinnwachstum von 93,35 % pro Jahr unterstützt wird. Die Eigenkapitalrendite dürfte jedoch mit 6,2 % niedrig ausfallen, und die Schuldendeckung durch den operativen Cashflow gibt Anlass zur Sorge über die finanzielle Gesundheit des Unternehmens. Die Aktie, die derzeit mit einem erheblichen Abschlag zum geschätzten fairen Wert gehandelt wird, bietet ein potenzielles Aufwärtspotenzial, wenn es gelingt, diese operativen Herausforderungen zu überwinden.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Dongwha EnterpriseLtd. zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Dongwha EnterpriseLtd auf dem Markt möglicherweise unterbewertet sind.

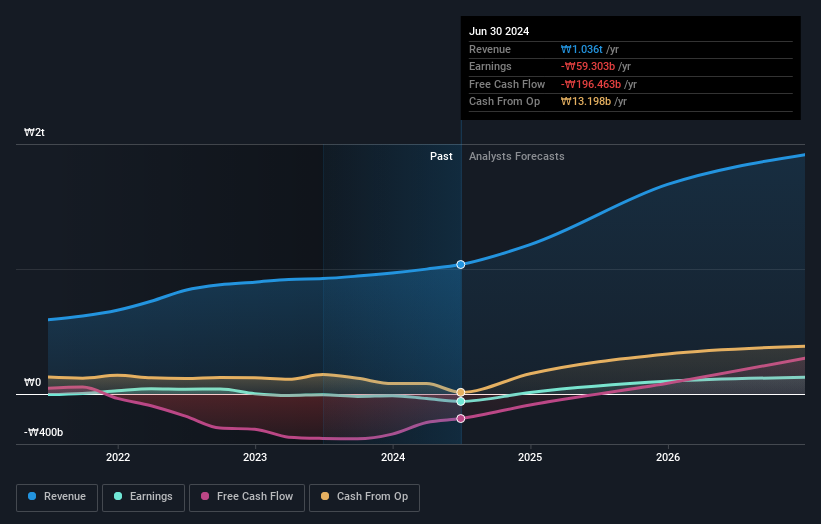

HANA Micron (KOSDAQ:A067310)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: HANA Micron Inc. ist spezialisiert auf Back-End-Prozess-Packaging-Lösungen für Halbleiter mit Sitz in Südkorea und einer Marktkapitalisierung von ca. 972,22 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus der Halbleiterfertigung, die etwa 1,27 Mrd. ₩ ausmachen, sowie aus Halbleitermaterialien, die etwa 221,85 Mio. ₩ beitragen.

Insider-Besitz: 20%

HANA Micron ist mit einem prognostizierten jährlichen Umsatzwachstum von 27,9 % für ein beträchtliches Wachstum gerüstet, das über dem des südkoreanischen Marktes von 10,5 % liegt. Dieses Wachstum wird durch eine optimistische Gewinnprognose gestützt, die eine Rentabilität innerhalb von drei Jahren erwartet. Trotz der jüngsten finanziellen Rückschläge, die durch einen beträchtlichen Nettoverlust im ersten Quartal und einen volatilen Aktienkurs gekennzeichnet waren, könnte der hohe Insideranteil des Unternehmens ein Zeichen für eine starke künftige Unternehmensführung und die Ausrichtung auf die Interessen der Aktionäre sein. Darüber hinaus könnte eine kürzlich erfolgte Folgeemission in Höhe von 112,5 Mrd. KRW das notwendige Kapital für die weitere Expansion bereitstellen.

- Erhalten Sie umfassende Einblicke in unsere Analyse der HANA Micron Aktie in diesem Wachstumsbericht.

- Die Analyse in unserem HANA Micron Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

ZeusLtd (KOSDAQ:A079370)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Zeus Co., Ltd. ist weltweit in den Bereichen Halbleiter, Roboter und Display-Lösungen tätig und hat eine Marktkapitalisierung von ca. 0,54 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Equipment Division, die etwa 436,69 Mio. ₩ beitrug, und dem Valve Segment mit Einnahmen von etwa 22,95 Mio. ₩.

Insider-Besitz: 33.3%

Zeus Ltd. verzeichnet ein robustes Gewinnwachstum, wobei die Prognosen einen jährlichen Anstieg von 47,7 % vorhersagen, der deutlich über dem des südkoreanischen Marktes von 29,2 % liegt. Trotz eines Umsatzwachstums (18,2 % pro Jahr), das leicht unter den angestrebten 20 % liegt, bleibt es deutlich über dem Marktdurchschnitt von 10,5 %. Die Rentabilitätsprobleme sind jedoch offensichtlich, da die Gewinnspannen im Vergleich zum letzten Jahr zurückgegangen sind und die Aktionäre im letzten Jahr verwässert wurden. Zu den jüngsten strategischen Maßnahmen gehört ein Aktienrückkaufprogramm im Wert von 5 Mrd. KRW, um die Aktienkurse zu stabilisieren und den Wert für die Aktionäre zu steigern. Dies ist ein positiver Schritt in Richtung Unternehmensführung und Anlegerorientierung trotz einiger finanzieller Ungereimtheiten.

- Werfen Sie einen genaueren Blick auf das Potenzial von ZeusLtd in unserem Bericht zum Gewinnwachstum.

- Unser von Experten erstellter Bewertungsbericht zu ZeusLtd deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

Zusammenfassend

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 87 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz hier.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HANA Micron unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.