KRX Wachstumsunternehmen mit hohem Insiderbesitz und 144% Gewinnwachstum

Rezensiert von Simply Wall St

Im vergangenen Jahr verzeichnete der südkoreanische Markt einen bescheidenen Aufschwung und stieg um 6,0 %, mit einer stabilen Performance in der letzten Woche und einem erwarteten jährlichen Gewinnwachstum von 30 %. In einem solchen Umfeld können Wachstumsunternehmen mit einem hohen Insideranteil besonders attraktiv sein, da dies oft das Vertrauen derjenigen signalisiert, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.2% | 48.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 34.3% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

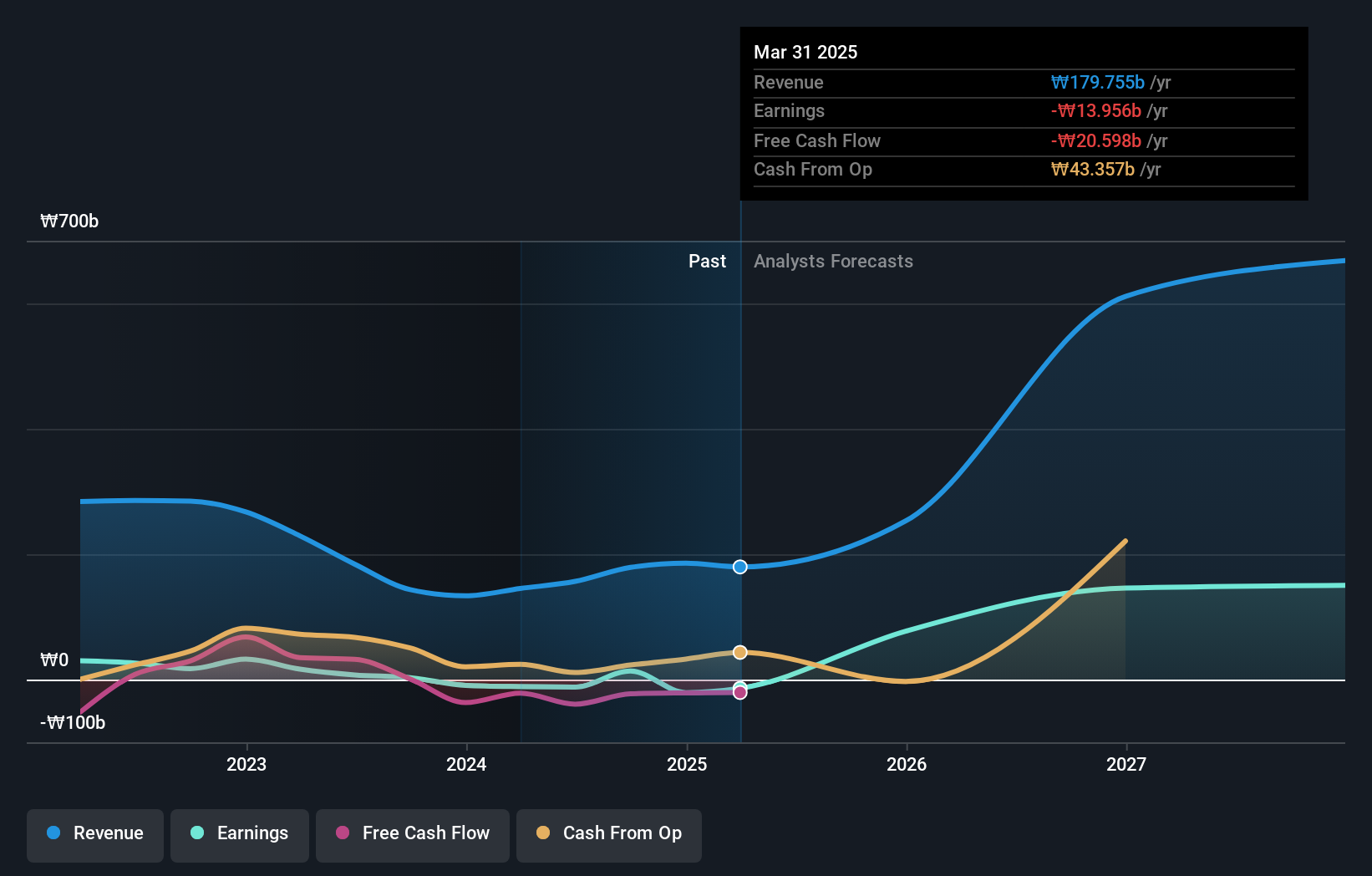

Techwing (KOSDAQ:A089030)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Techwing, Inc. ist ein weltweit tätiges Unternehmen, das sich auf die Entwicklung, die Herstellung, den Verkauf und die Wartung von Halbleiter-Inspektionsgeräten konzentriert und eine Marktkapitalisierung von ca. ₩2,41 Billionen aufweist.

Geschäftstätigkeit: Die Haupteinnahmen des Unternehmens stammen aus der Entwicklung, der Herstellung, dem Verkauf und der Wartung von Halbleiterprüfgeräten.

Insider-Besitz: 18.7%

Gewinnwachstumsprognose: 77,8% p.a.

Techwing, ein südkoreanisches Unternehmen, ist mit einem erwarteten jährlichen Umsatzanstieg von 41,3 % für ein signifikantes Wachstum gerüstet und übertrifft damit das Wachstum des Inlandsmarkts von 10,7 %. Obwohl es schwierig ist, die Zinszahlungen mit den Erträgen zu decken, und der Aktienkurs in letzter Zeit stark schwankte, ist die Prognose, dass das Unternehmen innerhalb von drei Jahren profitabel wird, vielversprechend. Darüber hinaus ist der Insiderbesitz nach wie vor solide, auch wenn keine spezifischen aktuellen Handelsdaten verfügbar sind. Vor allem die prognostizierte Eigenkapitalrendite von 33,1 % unterstreicht das Potenzial für künftige Verbesserungen der finanziellen Effizienz.

- Für ein tieferes Verständnis von Techwing lesen Sie bitte die vollständige Analyse des zukünftigen Wachstumsberichts hier.

- Unser Bewertungsbericht hier zeigt, dass Techwing möglicherweise überbewertet ist.

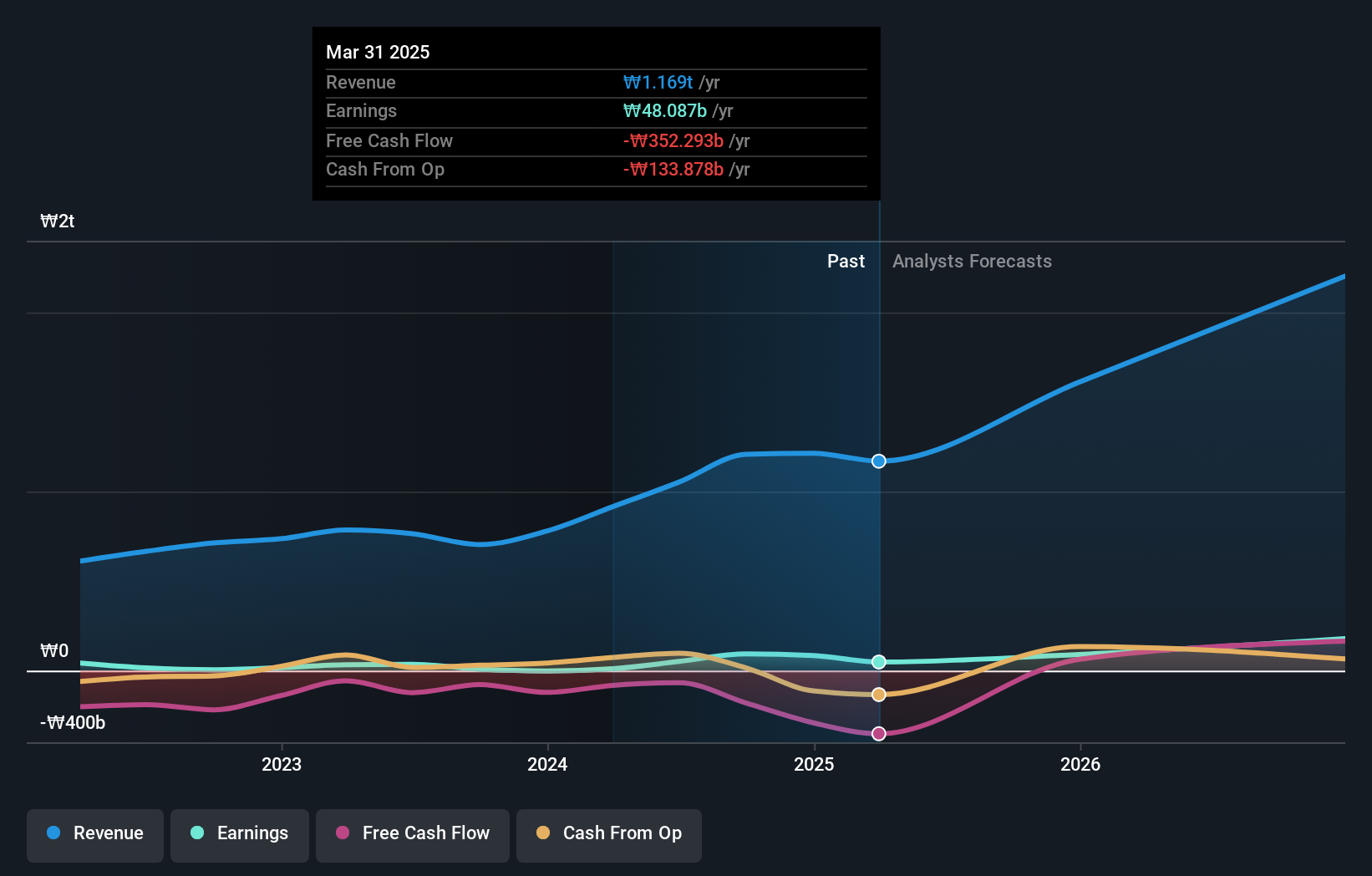

Seojin SystemLtd (KOSDAQ:A178320)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Seojin System Co., Ltd ist auf die Herstellung von Telekommunikationsgeräten, Repeatern, mechanischen Produkten und LED-Geräten spezialisiert und hat eine Marktkapitalisierung von etwa 1,88 Mrd. ₩.

Operationen: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein EMS-Segment, das 1,22 Mrd. ₩ einbrachte, und sein Halbleitergeschäft, das 0,16 Mrd. ₩ beitrug.

Insider-Besitz: 26,2%

Gewinnwachstumsprognose: 48,1% p.a.

Seojin System Ltd. weist trotz seiner Probleme mit der Ertragsdeckung für Zinszahlungen und einer kürzlich erfolgten Verwässerung der Aktionäre ein vielversprechendes Wachstumspotenzial in Südkorea auf. Es wird erwartet, dass die Gewinne des Unternehmens jährlich um 48,06 % wachsen und damit deutlich über dem Marktdurchschnitt in der KR liegen. Auch die Umsatzprognosen deuten auf einen jährlichen Anstieg von 28,5 % hin, der ebenfalls über dem Markttrend liegt. Die Anleger sollten jedoch den stark schwankenden Aktienkurs und die im Vergleich zum Vorjahr niedrigeren Gewinnspannen beachten. Analysten prognostizieren einen erheblichen Anstieg des Aktienwertes, der mit 54,4 % unter dem geschätzten fairen Wert gehandelt wird.

- Klicken Sie hier, um die Nuancen von Seojin SystemLtd mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Seojin SystemLtd günstiger sein könnte.

Enchem (KOSDAQ:A348370)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Enchem Co., Ltd. ist ein südkoreanisches Unternehmen, das in der Produktion und dem Verkauf von Elektrolyten und Additiven für Sekundärbatterien und elektrische Doppelschichtkondensatoren (EDLC) tätig ist, mit einer Marktkapitalisierung von etwa 4,81 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinem Segment für elektronische Komponenten und Bauteile in Höhe von insgesamt 357,37 Mio. ₩.

Insider-Besitz: 19.8%

Gewinnwachstumsprognose: 144,8% p.a.

Enchem ist trotz der jüngsten Verwässerung durch die Aktionäre und eines stark schwankenden Aktienkurses für ein bedeutendes Wachstum in Südkorea bereit. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 56,5 % steigen und damit den Marktdurchschnitt deutlich übertreffen. Darüber hinaus wird prognostiziert, dass Enchem innerhalb der nächsten drei Jahre profitabel sein wird, eine Prognose, die die allgemeinen Markterwartungen übertrifft. Es gibt jedoch keine aktuellen Daten zum Insiderhandel, die das anhaltende Vertrauen der Insider direkt bestätigen würden.

- Navigieren Sie durch die Feinheiten von Enchem mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Unser von Experten erstellter Bewertungsbericht Enchem impliziert, dass der Aktienkurs zu hoch sein könnte.

Vorteile nutzen

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl von 86 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz hier.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Techwing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.