Stock Analysis

Enthüllung von drei KRX-Wachstumsunternehmen mit hohem Insider-Besitz

Reviewed by Simply Wall St

Der südkoreanische Aktienmarkt hat kürzlich seine kurze Gewinnsträhne unterbrochen und spiegelt damit eine vorsichtige Stimmung wider, die auch auf den globalen Märkten zu spüren war und insbesondere den Technologie- und Halbleitersektor betraf. Inmitten dieser Fluktuationen könnten Anleger in Unternehmen mit hohem Insideranteil fündig werden, was ein starkes Vertrauen in die Zukunft des Unternehmens seitens derjenigen signalisieren kann, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Seojin SystemLtd (KOSDAQ:A178320) | 29.8% | 58.7% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.2% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Park Systems (KOSDAQ:A140860) | 33% | 35.6% |

| Vuno (KOSDAQ:A338220) | 19.5% | 105% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 20% | 96.3% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 77.8% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

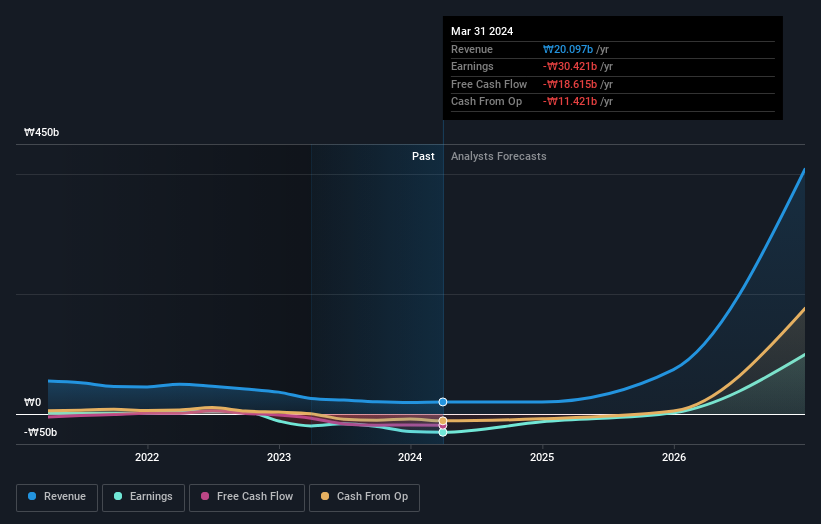

UTI (KOSDAQ:A179900)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: UTI Inc. ist auf die Forschung, Entwicklung, Produktion und den Vertrieb von Smartphone-Kamerafenstern und Sensorgläsern sowohl in Südkorea als auch weltweit spezialisiert und hat eine Marktkapitalisierung von etwa 503,13 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich durch die Entwicklung und den Verkauf von Smartphone-Kamerafenstern und Sensorbrillen.

Insider-Besitz: 34.1%

Eigenkapitalrendite-Prognose: 71% (Schätzung für 2027)

UTI Inc. ist ein südkoreanisches Wachstumsunternehmen mit signifikanter Insiderbeteiligung, das in letzter Zeit umfangreiche Privatplatzierungen durchgeführt hat, was auf ein starkes Vertrauen der Investoren und eine strategische Kapitalverstärkung hindeutet. Am 20. Mai und 26. Juni 2024 emittierte UTI wandelbare Vorzugsaktien in Höhe von insgesamt 80 Mrd. KRW. Diese Mittel sind für technologische Weiterentwicklungen und Marktexpansion vorgesehen. Trotz des stark schwankenden Aktienkurses wird erwartet, dass der Umsatz von UTI jährlich um 103,6 % wächst und damit deutlich über der Wachstumsrate des nationalen Marktes liegt. Darüber hinaus wird das Unternehmen voraussichtlich innerhalb von drei Jahren rentabel werden und eine außergewöhnlich hohe Eigenkapitalrendite von 71,4 % erzielen. Diese finanzielle Entwicklung deutet auf eine robuste zukünftige Performance hin, auch wenn die derzeitige Rentabilität noch nicht erreicht wurde.

- Erhalten Sie umfassende Einblicke in unsere Analyse der UTI-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht weist darauf hin, dass UTI möglicherweise überbewertet ist.

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: ALTEOGEN Inc. ist ein biopharmazeutisches Unternehmen, das sich mit der Entwicklung von lang wirkenden Biobetonern, proprietären Antikörper-Wirkstoff-Konjugaten und Antikörper-Biosimilars beschäftigt und eine Marktkapitalisierung von ca. 14,56 Billionen ₩ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie mit der Entwicklung von langwirksamen Biobettern, firmeneigenen Antikörper-Wirkstoff-Konjugaten und Antikörper-Biosimilars.

Insider-Beteiligung: 26,6%

Eigenkapitalrendite-Prognose: 45% (Schätzung für 2027)

ALTEOGEN, ein südkoreanisches Biotech-Unternehmen, weist ein schnelles Wachstum auf, wobei seine Umsätze und Erträge den lokalen Markt voraussichtlich deutlich übertreffen werden. Nachdem das Unternehmen kürzlich die Gewinnzone erreicht hat, sieht seine Zukunft mit einer hohen prognostizierten Eigenkapitalrendite vielversprechend aus. Allerdings kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, und der Aktienkurs bleibt volatil. ALTEOGEN hat die MFDS-Zulassung für Tergase® erhalten, ein hochreines biologisches Präparat mit breit gefächerten Anwendungsmöglichkeiten, das das Unternehmen auf den Wettbewerbsmärkten gut positioniert.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse in ALTEOGENs Gewinnwachstumsbericht zu lesen.

- Unser von Experten erstellter Bewertungsbericht ALTEOGEN impliziert, dass der Aktienkurs zu hoch sein könnte.

APR (KOSE:A278470)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: APR Co, Ltd ist ein südkoreanisches Unternehmen, das Kosmetika für Männer und Frauen herstellt und vertreibt, mit einer Marktkapitalisierung von etwa 2,27 Mrd. ₩.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus der Herstellung und dem Verkauf von Kosmetika, die sich sowohl an männliche als auch an weibliche Verbraucher richten.

Insider-Besitz: 34.2%

Eigenkapitalrendite-Prognose: 35% (Schätzung für 2027)

Das südkoreanische Unternehmen APR Co., Ltd. wird 37,3% unter seinem geschätzten fairen Wert gehandelt, wobei die Analysten einen Kursanstieg von 48% prognostizieren. Sein Umsatzwachstum von 23 % pro Jahr übertrifft das des lokalen Marktes von 10,7 %, und es wird ein jährliches Gewinnwachstum von 25,34 % erwartet. Trotz der hohen Volatilität des Aktienkurses kündigte APR vor kurzem einen Rückkaufplan in Höhe von 60 Mrd. KRW an, um die Aktie zu stabilisieren und den Wert für die Aktionäre zu steigern, was auf ein starkes Vertrauen der Insider schließen lässt, auch ohne die jüngsten Insiderhandelsdaten.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von APR, um ein tieferes Verständnis von APR zu erlangen.

- Unser von Experten erstellter Bewertungsbericht APR impliziert, dass der Aktienkurs niedriger sein könnte als erwartet.

Wichtigste Erkenntnisse

- Klicken Sie sich durch, um jetzt die restlichen 78 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz zu entdecken.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, fundiertes Wissen über die internationalen Märkte bietet.

Suchen Sie andere Investitionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die verlässliche Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.