3 wichtige japanische Dividendentitel mit Renditen von bis zu 3,5%

Rezensiert von Simply Wall St

Vor dem Hintergrund eines anziehenden japanischen Aktienmarktes, an dem der Nikkei 225 Index zuletzt um 2,6 % und der TOPIX Index um 3,1 % gestiegen sind, werden die Anleger zunehmend auf die Chancen aufmerksam, die sich bei den japanischen Dividendenwerten bieten. In diesem Zusammenhang ist es besonders wichtig, Aktien zu identifizieren, die nicht nur attraktive Renditen bieten, sondern auch Stabilität und Wachstumspotenzial in einem solch dynamischen Marktumfeld aufweisen.

Top-10-Dividendenaktien in Japan

| Name | Dividendenrendite | Bewertung der Dividende |

| Yamato Kogyo (TSE:5444) | 3.74% | ★★★★★★ |

| Globeride (TSE:7990) | 3.78% | ★★★★★★ |

| Business Brain Showa-Ota (TSE:9658) | 3.56% | ★★★★★★ |

| Nihon Tokushu Toryo (TSE:4619) | 3.86% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.61% | ★★★★★★ |

| KurimotoLtd (TSE:5602) | 5.11% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.05% | ★★★★★★ |

| DoshishaLtd (TSE:7483) | 3.47% | ★★★★★★ |

| Innotech (TSE:9880) | 3.93% | ★★★★★★ |

| HITO-Communications HoldingsInc (TSE:4433) | 3.38% | ★★★★★☆ |

Schauen wir uns einige herausragende Optionen aus den Ergebnissen des Screeners an.

Open Up Group (TSE:2154)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die Open Up Group Inc. mit einer Marktkapitalisierung von 179,00 Mrd. Yen ist in Japan und weltweit in den Bereichen Ingenieurdisposition, Subunternehmer, Outsourcing und Personalbeschaffung für Sektoren wie Baumanagement, Fertigung, Maschinenbau, Elektronik und IT-Software tätig.

Geschäftstätigkeit: Open Up Group Inc. erwirtschaftet seine Einnahmen in erster Linie durch die Vermittlung von Ingenieuren, die Vergabe von Unteraufträgen, das Outsourcing und die Rekrutierung von Ingenieuren in verschiedenen Sektoren wie Baumanagement, Fertigung, Maschinenbau, Elektronik und IT-Software auf globaler Ebene.

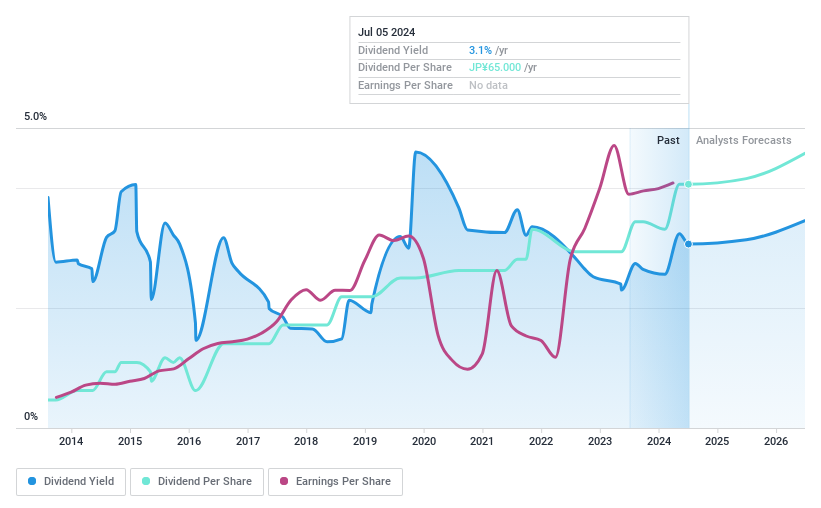

Dividendenrendite: 3,1%

Die Open Up Group hat vor kurzem ihre Quartalsdividende von 17 JPY auf 20 JPY pro Aktie erhöht und erwartet eine Jahresdividende von 45,00 JPY, statt 35 JPY. Obwohl die aktuelle Rendite von 3,09 % unter den japanischen Top-Dividenden liegt, wird die Nachhaltigkeit durch eine niedrige Ausschüttungsquote der Gewinne (28,9 %) und des Cashflows (30 %) unterstützt. Allerdings war die Dividendenhistorie des Unternehmens in den letzten zehn Jahren von Volatilität und Unzuverlässigkeit geprägt, trotz der jüngsten Erhöhungen der Zahlungen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der Open Up Group zu lesen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs der Open Up Group zu optimistisch sein.

Systena (TSE:2317)

Simply Wall St-Dividendenbewertung: ★★★★★★

Überblick: Die Systena Corporation ist in Japan tätig und konzentriert sich auf Lösungs- und Framework-Design, IT-Dienstleistungen, Geschäftslösungen und Cloud-Geschäfte mit einer Marktkapitalisierung von 127,56 Milliarden Yen.

Geschäftstätigkeit: Die Systena Corporation erwirtschaftet ihre Umsätze in erster Linie mit Lösungs- und Framework-Design, IT-Services, Geschäftslösungen und Cloud-basierten Services in Japan.

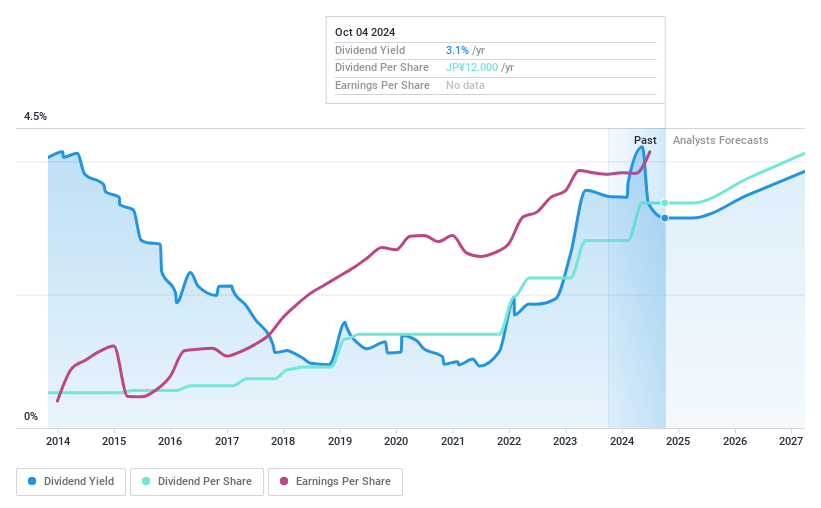

Dividendenrendite: 3,5%

Systena hat in letzter Zeit die Aktionärsrendite durch erhöhte Dividenden und ein umfangreiches Aktienrückkaufprogramm gesteigert. Das Unternehmen erhöhte seine vierteljährliche Dividende von ¥ 5,00 auf ¥ 6,00 und plant eine jährliche Ausschüttung von ¥ 6,00 gegenüber ¥ 5,00 im Vorjahr, was einen stabilen Dividendenwachstumstrend in den letzten zehn Jahren widerspiegelt. Darüber hinaus hat Systena Aktien im Wert von 3.176,34 Mio. Yen zurückgekauft und damit den angekündigten Rückkaufplan vorzeitig zum 30. Juni 2024 abgeschlossen, was ein Zeichen für die starke finanzielle Gesundheit des Unternehmens und das Engagement für die Rückgabe von Werten an die Aktionäre ist.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Systena zu verstehen.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Systena zu pessimistisch sein.

Takuma (TSE:6013)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Takuma Co., Ltd. ist auf die Entwicklung, den Bau und das Management von Heizkesseln, Anlagen und Umweltausrüstungen in Japan spezialisiert und verfügt über eine Marktkapitalisierung von rund 137,40 Mrd. Yen.

Operative Tätigkeit: Takuma Co., Ltd. erzielt Einnahmen durch die Planung, den Bau und die Überwachung von Heizkesseln, Anlagenmaschinen und Umweltkontrollsystemen in Japan.

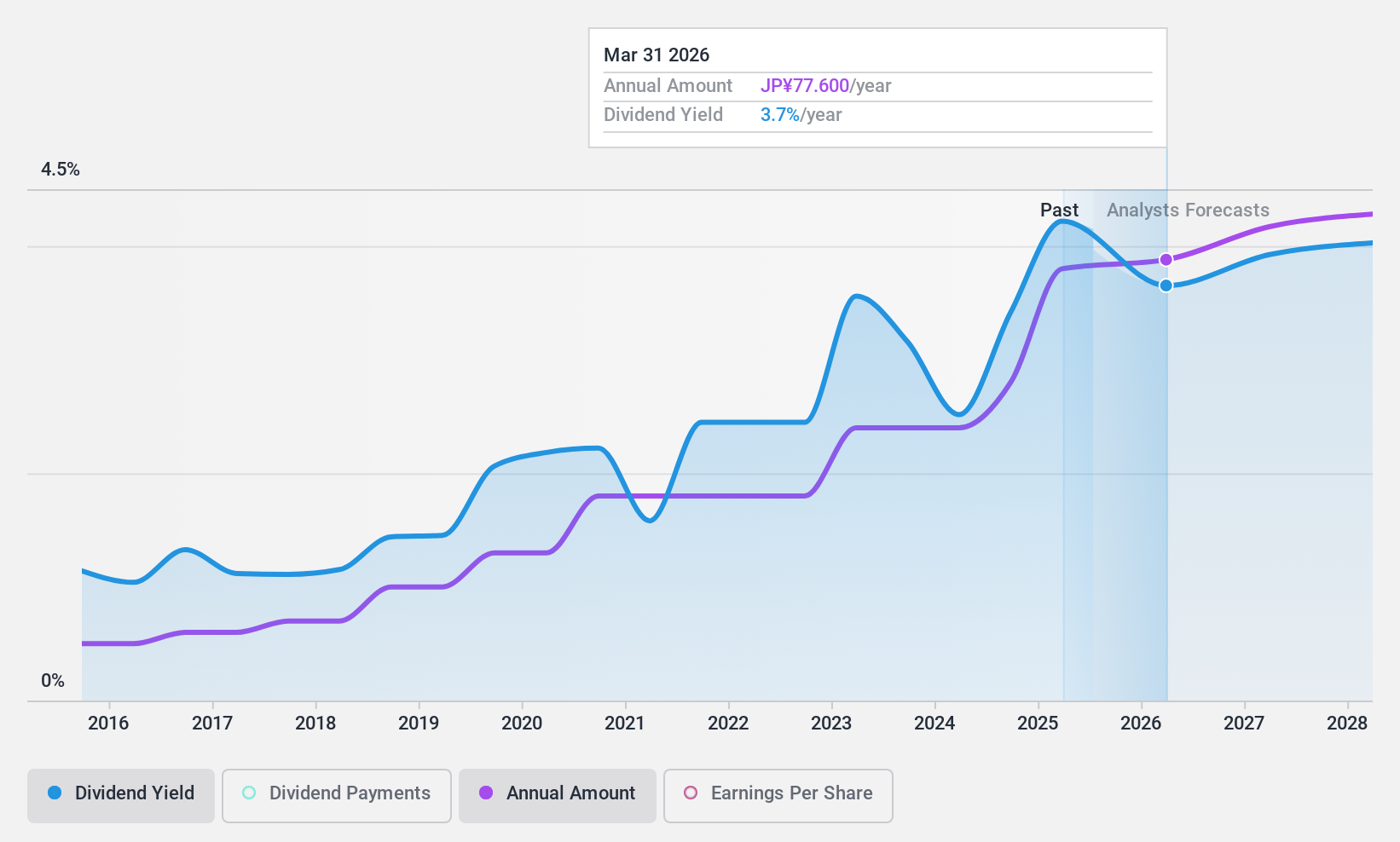

Dividendenrendite: 3,2%

Die Dividendenrendite von Takuma liegt mit 3,18 % im oberen Quartil der japanischen Dividendenwerte, obwohl das Unternehmen in den letzten zehn Jahren ein beständiges Wachstum und Zuverlässigkeit gezeigt hat. Allerdings sind die Dividenden nicht gut durch Erträge oder freie Cashflows gestützt, was auf potenzielle Nachhaltigkeitsprobleme hinweist. Die jüngsten Aktienrückkäufe in Höhe von insgesamt 1.195,68 Mio. Yen deuten auf das Bestreben hin, den Shareholder Value zu steigern und die Kapitaleffizienz zu verbessern, werfen aber angesichts der finanziellen Grundlagen Fragen zur langfristigen Erschwinglichkeit der Dividende auf.

- Klicken Sie hier, um die Nuancen von Takuma mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Takuma mit einem Aufschlag gehandelt werden könnten.

Nächste Schritte

- Informieren Sie sich hier über unsere 376 Top-Dividendenaktien.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an und nutzen Sie Simply Wall St. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Open Up Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.