Stock Analysis

DIP und zwei weitere japanische Börsenwerte mit hohem Insideranteil

Reviewed by Simply Wall St

Während die globalen Märkte auf sich verändernde Wirtschaftsindikatoren reagieren, hat sich der japanische Aktienmarkt als widerstandsfähig erwiesen, obwohl er in letzter Zeit aufgrund von Währungsschwankungen und Spekulationen über ein Eingreifen der Regierung von seinen Rekordhöhen zurückgekommen ist. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil in Japan einzigartige Anlagechancen bieten, da diese Insider häufig ein ureigenes Interesse am langfristigen Erfolg des Unternehmens haben. Ein hoher Insideranteil kann ein Zeichen für das Vertrauen der Unternehmensleitung in die Aussichten des Unternehmens sein und passt gut zu Anlegern, die in der aktuellen Wirtschaftslage nach Wachstumschancen suchen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Geld Vorwärts (TSE:3994) | 21.4% | 64.4% |

| Astroscale-Beteiligungen (TSE:186A) | 20.9% | 90% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

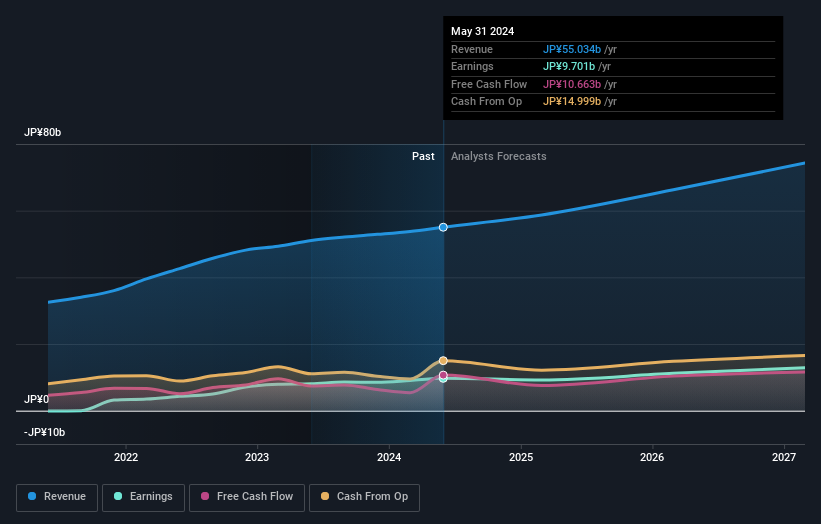

DIP (TSE:2379)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die DIP Corporation ist ein japanischer Personaldienstleister mit einer Marktkapitalisierung von ca. 168,16 Mrd. Yen und bietet Personalvermittlungsdienste an.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch sein DX-Geschäft, das 6,27 Mrd. Yen einbrachte, und sein Human Resources Services Business, das 48,76 Mrd. Yen beisteuerte.

Insider-Besitz: 39.1%

Gewinnwachstumsprognose: 14,8% p.a.

DIP Corporation, ein wachstumsorientiertes Unternehmen in Japan mit signifikantem Insiderbesitz, wird 53,7 % unter seinem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Für das Unternehmen wird ein Gewinn- und Umsatzwachstum von 14,85 % bzw. 11,5 % pro Jahr prognostiziert, was über dem japanischen Marktdurchschnitt von 9 % für das Gewinn- und 4,4 % für das Umsatzwachstum liegt. Zu den jüngsten strategischen Schritten gehören die Ernennung von Keiichiro Nagashima zum CTO und die Einführung eines Aktienrückkaufprogramms, das den Wert für die Aktionäre durch den Rückkauf von Aktien im Wert von bis zu 5 Mrd. Yen bis August 2024 steigern soll.

- Erhalten Sie umfassende Einblicke in unsere Analyse der DIP-Aktie in diesem Wachstumsbericht.

- Nach Überprüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von DIP zu pessimistisch sein.

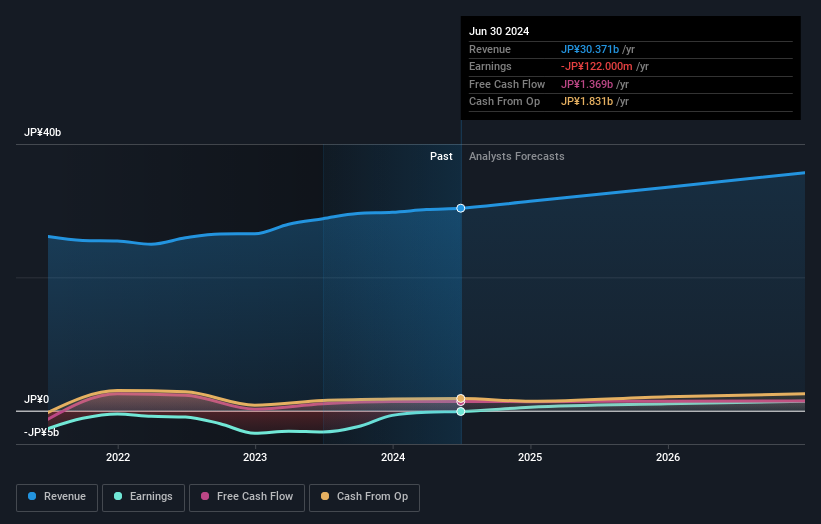

Fujio Food Group (TSE:2752)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Fujio Food Group Inc. betreibt eine Restaurantkette in Japan und international mit einer Marktkapitalisierung von ca. 65,04 Mrd. ¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen durch den Betrieb eines breit gefächerten Portfolios von Restaurants auf nationalen und internationalen Märkten.

Insider-Beteiligung: 29,6%

Gewinnwachstumsprognose: 72,8% p.a.

Die Fujio Food Group, die im japanischen Wachstumssektor angesiedelt ist und sich in erheblichem Umfang im Besitz von Insidern befindet, wird derzeit 12 % unter ihrem fairen Wert bewertet. Obwohl das Umsatzwachstum des Unternehmens mit 6,2 % pro Jahr im Vergleich zu einigen Marktführern bescheiden ausfällt, übertrifft es immer noch den japanischen Marktdurchschnitt von 4,4 %. Wichtig ist, dass die Fujio Food Group auf dem besten Weg ist, innerhalb von drei Jahren profitabel zu werden, wobei die Erträge jährlich um eine beträchtliche Marge steigen dürften. Diese finanzielle Entwicklung bietet vielversprechende Aussichten für Anleger, die auf der Suche nach Wachstumschancen in gut geführten Unternehmen sind.

- Lesen Sie hier unsere Analystenschätzungen, um einen detaillierten Einblick in die Performance der Fujio Food Group zu erhalten.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs der Fujio Food Group zu optimistisch sein.

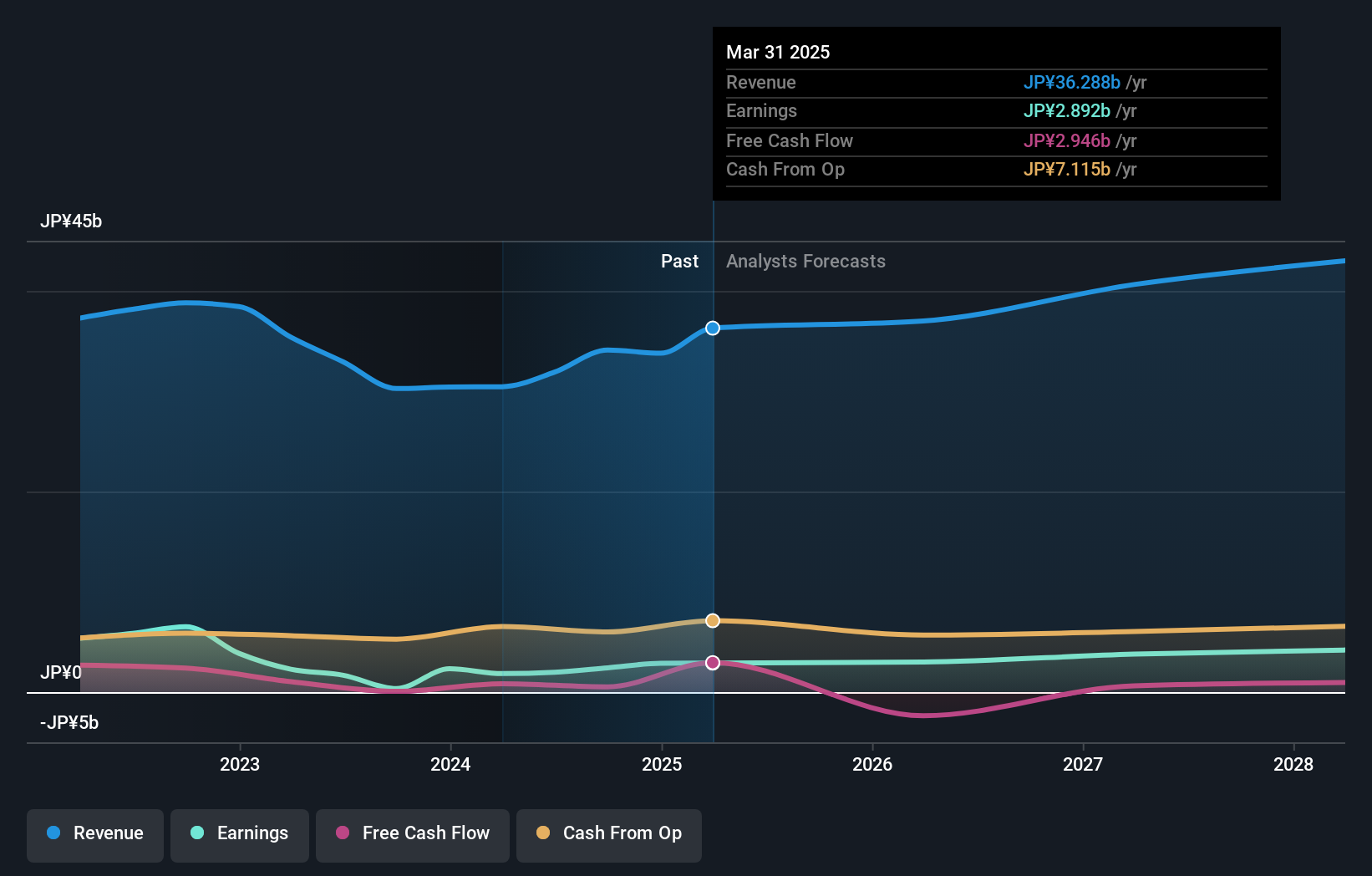

Stella Chemifa (TSE:4109)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Stella Chemifa Corporation, mit einer Marktkapitalisierung von 51,54 Mrd. Yen, ist auf die Herstellung und den weltweiten Vertrieb von anorganischen Fluorverbindungen spezialisiert.

Geschäftstätigkeit: Das Unternehmen hat sich auf die Herstellung und den weltweiten Vertrieb von anorganischen Fluorverbindungen spezialisiert.

Insider-Besitz: 23,5%

Gewinnwachstumsprognose: 24% p.a.

Stella Chemifa wird zwar 33,5 % unter seinem geschätzten fairen Wert gehandelt, weist aber mit einem erwarteten jährlichen Wachstum von 24 % eine robuste Gewinnprognose auf, die über der des japanischen Marktes von 9 % liegt. Das jährliche Umsatzwachstum von 9,2 % ist jedoch bescheiden, liegt aber immer noch über dem Marktdurchschnitt von 4,4 %. Die Nachhaltigkeit der Dividende des Unternehmens ist fraglich, da sie nicht ausreichend durch den freien Cashflow gedeckt ist. In der kommenden Unternehmensprognose wird für das im März 2025 endende Geschäftsjahr ein Nettoumsatz von 34,5 Mrd. JPY und ein Betriebsgewinn von 3,65 Mrd. JPY erwartet.

- Klicken Sie hier, um die Nuancen von Stella Chemifa mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht hier zeigt, dass Stella Chemifa möglicherweise überbewertet ist.

Ideen in Taten verwandeln

- Entdecken Sie die 98 versteckten Perlen in unserem Screener für schnell wachsende japanische Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.