3 Japanische Aktien mit hohem Insideranteil und einem Gewinnwachstum von bis zu 47%

Rezensiert von Simply Wall St

Inmitten einer allgemein stabilen Entwicklung des japanischen Aktienmarktes, bei der der Nikkei-225-Index einen bescheidenen Zuwachs verzeichnete, könnten Anleger besonderes Interesse an Unternehmen finden, an denen Insider bedeutende Anteile halten. Ein hoher Insideranteil ist oft ein Zeichen für das starke Vertrauen derjenigen, die das Unternehmen am besten kennen, in seine Zukunftsaussichten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.9% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 81% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

Qol Holdings (TSE:3034)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Qol Holdings Co., Ltd. betreibt ein Netz von Apotheken und bietet Outsourcing-Dienstleistungen für Geschäftsprozesse in Japan an, mit einer Marktkapitalisierung von etwa 54,19 Milliarden Yen.

Betrieb: Das Unternehmen erwirtschaftet 16,52 Milliarden Yen mit seinen Apotheken und 0,15 Milliarden Yen mit der Auslagerung von Geschäftsprozessen.

Insider-Besitz: 14.5%

Gewinnwachstumsprognose: 29,4% p.a.

Qol Holdings, ein japanisches Unternehmen, wird 75,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 13,7 % steigen und damit das Wachstum des breiteren japanischen Marktes von 4,1 % übertreffen. Darüber hinaus wird mit einem jährlichen Gewinnanstieg von 29,36 % gerechnet. Die Eigenkapitalrendite wird jedoch mit 17 % in drei Jahren voraussichtlich bescheiden ausfallen. Trotz dieser vielversprechenden Finanzkennzahlen hat das Unternehmen in letzter Zeit eine hohe Volatilität des Aktienkurses erlebt und zahlt eine stabile Dividende von 2,34 %.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Qol Holdings zu verstehen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Qol Holdings-Aktien auf dem Markt hin.

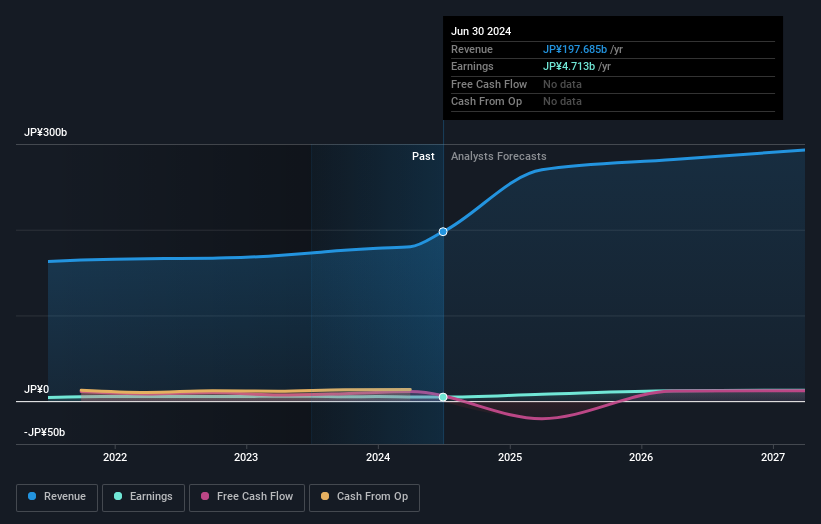

JTOWER (TSE:4485)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: JTOWER Inc. ist auf die gemeinsame Nutzung von Infrastruktur in Japan spezialisiert und hat eine Marktkapitalisierung von rund 44,17 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen mit Dienstleistungen zur gemeinsamen Nutzung von Infrastruktur in ganz Japan.

Insider-Besitz: 26%

Gewinnwachstumsprognose: 47,9% p.a.

JTOWER steht vor bemerkenswerten finanziellen Veränderungen, mit der Erwartung, innerhalb von drei Jahren profitabel zu werden, und einer Umsatzwachstumsprognose von 19,7 % pro Jahr, die den japanischen Marktdurchschnitt übertrifft. Trotzdem kam es im vergangenen Jahr zu einer Verwässerung der Aktionäre, und die Eigenkapitalrendite des Unternehmens wird mit 2 % voraussichtlich niedrig bleiben. Zu den jüngsten strategischen Anpassungen gehören die Einstellung eines Entwicklungsprojekts mit Foxconn aufgrund von Verzögerungen und die Verlagerung des Schwerpunkts auf unmittelbar benötigte Lösungen für die gemeinsame Nutzung von Infrastrukturen für 5G-Technologien.

- Klicken Sie hier, um die Nuancen von JTOWER mit unserem detaillierten analytischen Bericht über das zukünftige Wachstum zu entdecken.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von JTOWER auf der teuren Seite liegen könnte.

en-japan (TSE:4849)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: en-japan inc. bietet Personaldienstleistungen sowohl in Japan als auch international an und hat eine Marktkapitalisierung von ca. ¥103,47 Milliarden.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus seinen Personaldienstleistungen in Höhe von rund 67,66 Mrd. Yen.

Insider-Besitz: 14.7%

Gewinnwachstumsprognose: 16,8% p.a.

en-japan inc. wird mit einem erwarteten Nettoumsatz von 73 Mrd. JPY und einem Betriebsergebnis von 8,1 Mrd. JPY bis März 2025 eine solide finanzielle Leistung erzielen. Trotz einer kontinuierlichen Dividendenausschüttung bleibt die Deckung der Dividende durch den Cashflow schwach. Die Umsatzwachstumsrate des Unternehmens liegt mit 8 % pro Jahr über dem japanischen Marktdurchschnitt, doch das Gewinnwachstum ist mit etwa 16,8 % pro Jahr zwar solide, aber im Vergleich zu extremen Wachstumsbenchmarks nicht sehr hoch. Die Insider-Handelsaktivitäten waren in letzter Zeit neutral, was darauf hindeutet, dass es keine signifikanten Insider-Kauf- oder -Verkaufstendenzen gibt, die ein starkes internes Vertrauen oder Bedenken signalisieren könnten.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von en-japan zu lesen.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien von en-japan mit einem Aufschlag gehandelt werden könnten.

Machen Sie es möglich

- Schalten Sie unsere umfassende Liste der 100 schnell wachsenden japanischen Unternehmen mit hohem Insideranteil frei, indem Sie hier klicken.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Qol Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.