Stock Analysis

Wachstumschancen erkunden: 3 japanische Aktien mit mindestens 10% Insider-Beteiligung

Reviewed by Simply Wall St

Vor dem Hintergrund der jüngsten Rückgänge an den japanischen Aktienmärkten, die durch die Unsicherheiten im Zusammenhang mit der Geldpolitik und den Zinsentscheidungen der Bank of Japan beeinflusst wurden, beobachten die Anleger die Marktdynamik sehr genau. In einem solchen Umfeld können Aktien mit einem hohen Insideranteil besonders attraktiv sein, da ein hoher Insideranteil oft das Vertrauen derjenigen in die Zukunftsaussichten des Unternehmens signalisiert, die es am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

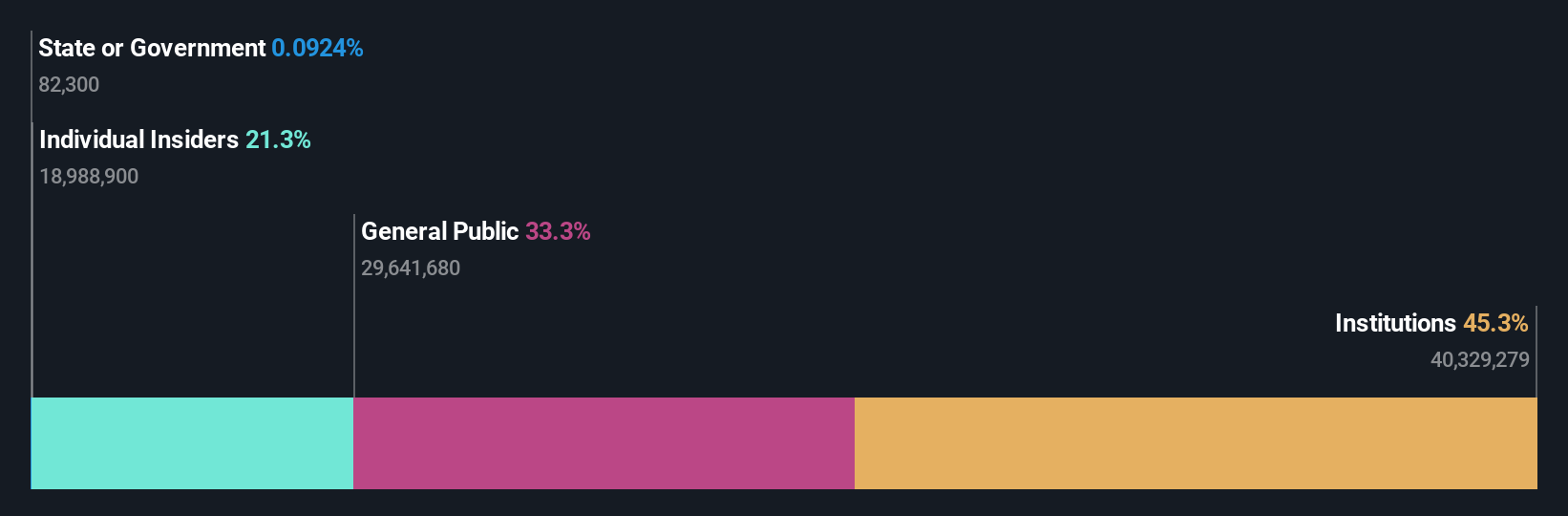

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

Rakuten-Gruppe (TSE:4755)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Rakuten Group, Inc. ist in den Bereichen E-Commerce, Fintech, digitale Inhalte und Kommunikation tätig und bedient Nutzer auf der ganzen Welt mit einer Marktkapitalisierung von rund 1,82 Billionen Yen.

Geschäftstätigkeit: Das Unternehmen generiert Einnahmen durch seine Aktivitäten in den Bereichen E-Commerce, Fintech, digitale Inhalte und Kommunikation.

Insider-Besitz: 17.3%

Die Rakuten Group, ein bemerkenswertes Unternehmen in Japans E-Commerce-Landschaft, zeigt Potenzial durch sein Insider-Engagement und strategische Finanzmanöver. Rakuten hat vor kurzem eine beträchtliche Anleiheemission in Höhe von 1,99 Mrd. USD abgeschlossen und rechnet mit einem zweistelligen Wachstum ohne sein volatiles Wertpapiergeschäft. Das prognostizierte jährliche Umsatzwachstum von 7,4 % bleibt jedoch hinter den aggressiveren Expansionen einiger Konkurrenten zurück, und eine relativ niedrige erwartete Eigenkapitalrendite von 9,1 % dämpft den Optimismus etwas.

- Werfen Sie einen genaueren Blick auf das Potenzial der Rakuten Group in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass die Rakuten Group hinter ihrem geschätzten Wert zurückbleibt.

Shima Seiki Mfg.Ltd (TSE:6222)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Shima Seiki Mfg., Ltd. ist weltweit tätig und entwickelt, produziert und verkauft eine Reihe von Strick- und Stoffschneidemaschinen, einschließlich computergesteuerter Flachstrickmaschinen und Designsysteme, mit einer Marktkapitalisierung von etwa 58,23 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze mit Flachstrickmaschinen in Höhe von 25,88 Mrd. Yen, gefolgt von Umsätzen mit Designsystemen in Höhe von 3,47 Mrd. Yen und Umsätzen mit Handschuh- und Sockenstrickmaschinen in Höhe von 0,45 Mrd. Yen.

Insider-Besitz: 10.3%

Shima Seiki Mfg., Ltd. steht vor einem bedeutenden Wachstum mit einem erwarteten jährlichen Gewinnwachstum von 30,1%, das über dem Durchschnitt des japanischen Marktes liegt. Obwohl das prognostizierte Umsatzwachstum von 10,5 % pro Jahr über der nationalen Rate liegt, bleibt es unter der wachstumsstarken Benchmark von 20 %. Das Unternehmen ist seit kurzem profitabel und hält am 26. Juni 2024 seine Jahreshauptversammlung ab, auf der die Finanzergebnisse und die Ernennung von Direktoren besprochen werden. Die prognostizierte Eigenkapitalrendite ist jedoch mit 2,9 % relativ niedrig, was auf mögliche Herausforderungen bei der Maximierung des Shareholder Value hinweist.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Shima Seiki Mfg.Ltd. zu verstehen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Shima Seiki Mfg.Ltd. höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Japan Elevator Service HoldingsLtd (TSE:6544)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Japan Elevator Service Holdings Co., Ltd. ist auf die Reparatur, Wartung und Modernisierung von Aufzügen und Fahrtreppen in ganz Japan spezialisiert und hat eine Marktkapitalisierung von rund 235,20 Mrd. Yen.

Betrieb: Das Unternehmen erwirtschaftet 42,22 Mrd. Yen mit der Wartung von Aufzügen und Rolltreppen.

Insider-Besitz: 23,4%

Japan Elevator Service Holdings Co., Ltd. befindet sich auf einem stetigen Wachstumspfad mit einer prognostizierten jährlichen Gewinnsteigerung von 18,43%, die über der durchschnittlichen Wachstumsrate des japanischen Marktes von 8,9% liegt. Diese Leistung wird durch eine jährliche Umsatzsteigerung von 12 % ergänzt, die ebenfalls über dem nationalen Marktwachstum von 4,1 % liegt. Die jüngsten strategischen Erweiterungen und Umstrukturierungen in der Unternehmensführung, einschließlich neuer Servicebüros und Ernennungen von Vorstandsmitgliedern, sind ein Zeichen für ein proaktives Management, das darauf abzielt, das Dienstleistungsangebot und die Marktpräsenz zu verbessern. Obwohl der Anteil der Insider nach wie vor beträchtlich ist, gab es in den letzten Monaten keine nennenswerten Käufe oder Verkäufe durch Insider.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Japan Elevator Service HoldingsLtd zu lesen.

- Die ausführliche Analyse in unserem Bericht zur Bewertung von Japan Elevator Service HoldingsLtd deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wohin jetzt?

- Verschaffen Sie sich einen Einblick in das Universum der 99 schnell wachsenden japanischen Unternehmen mit hohem Insideranteil, indem Sie hier klicken.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenniveau zu den weltweiten Märkten.

Sind Sie bereit, sich in andere Anlagestile zu wagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.