Von Insidern gehaltene Wachstumsaktien an der japanischen Börse für Juli 2024

Rezensiert von Simply Wall St

Da die japanischen Aktienmärkte einen bemerkenswerten Aufschwung erleben und die Indizes Nikkei 225 und TOPIX bei einem schwachen Yen kräftige Zuwächse verzeichnen, beobachten die Anleger aufmerksam die Marktdynamik und potenzielle Chancen. In diesem Zusammenhang können Aktien von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft das Vertrauen derjenigen signalisieren, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 27% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.4% |

| Medley (TSE:4480) | 34% | 28.7% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| AeroEdge (TSE:7409) | 10.7% | 28.5% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

Werfen wir einen genaueren Blick auf einige der von uns ausgewählten Unternehmen.

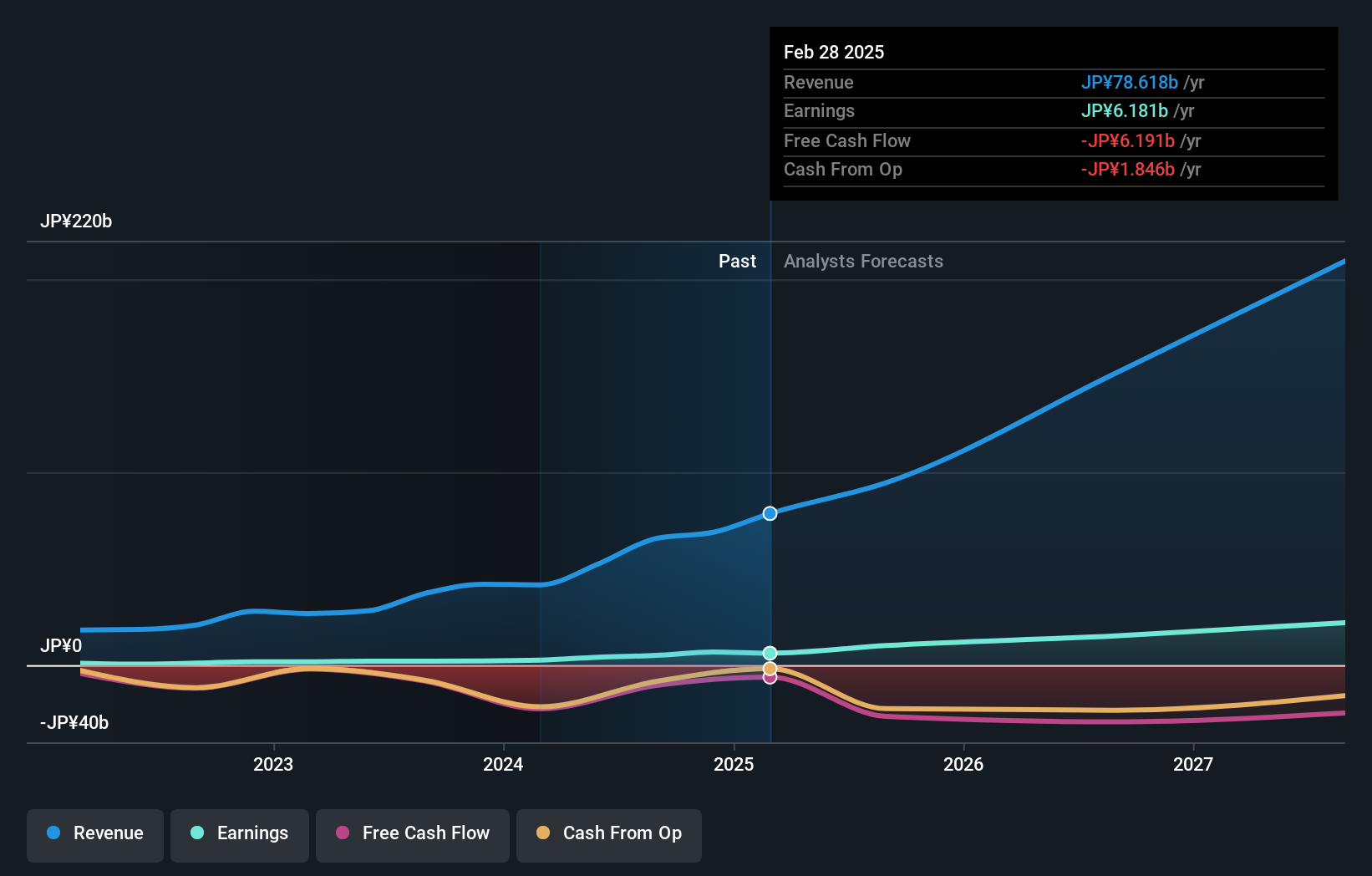

Kasumigaseki CapitalLtd (TSE:3498)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: Kasumigaseki Capital Ltd. ist ein in Japan tätiges Unternehmen, das sich auf Immobilienberatung spezialisiert hat und eine Marktkapitalisierung von rund 159,01 Mrd. Yen aufweist.

Geschäftstätigkeit: Das Unternehmen konzentriert sich hauptsächlich auf die Immobilienberatung in Japan.

Insider-Besitz: 34.8%

Eigenkapitalrendite-Prognose: 37% (Schätzung für 2027)

Kasumigaseki Capital Ltd. wird mit einem erheblichen Abschlag von 50,3 % unter dem geschätzten fairen Wert gehandelt, was auf eine mögliche Unterbewertung hindeutet. Trotz der Herausforderungen wie der Verschuldung, die nicht ausreichend durch den operativen Cashflow gedeckt ist, und der jüngsten Verwässerung der Aktionäre weist das Unternehmen robuste Zukunftsaussichten mit einem erwarteten hohen Umsatzwachstum von 33,7 % pro Jahr und einer prognostizierten jährlichen Gewinnsteigerung von 44,65 % auf. Auch die Eigenkapitalrendite dürfte mit 36,7 % hoch sein, was auf eine effiziente Managementleistung hinweist, obwohl der Aktienkurs in letzter Zeit stark schwankte.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Kasumigaseki CapitalLtd. zu verstehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Kasumigaseki CapitalLtd. über seinem geschätzten Wert gehandelt wird.

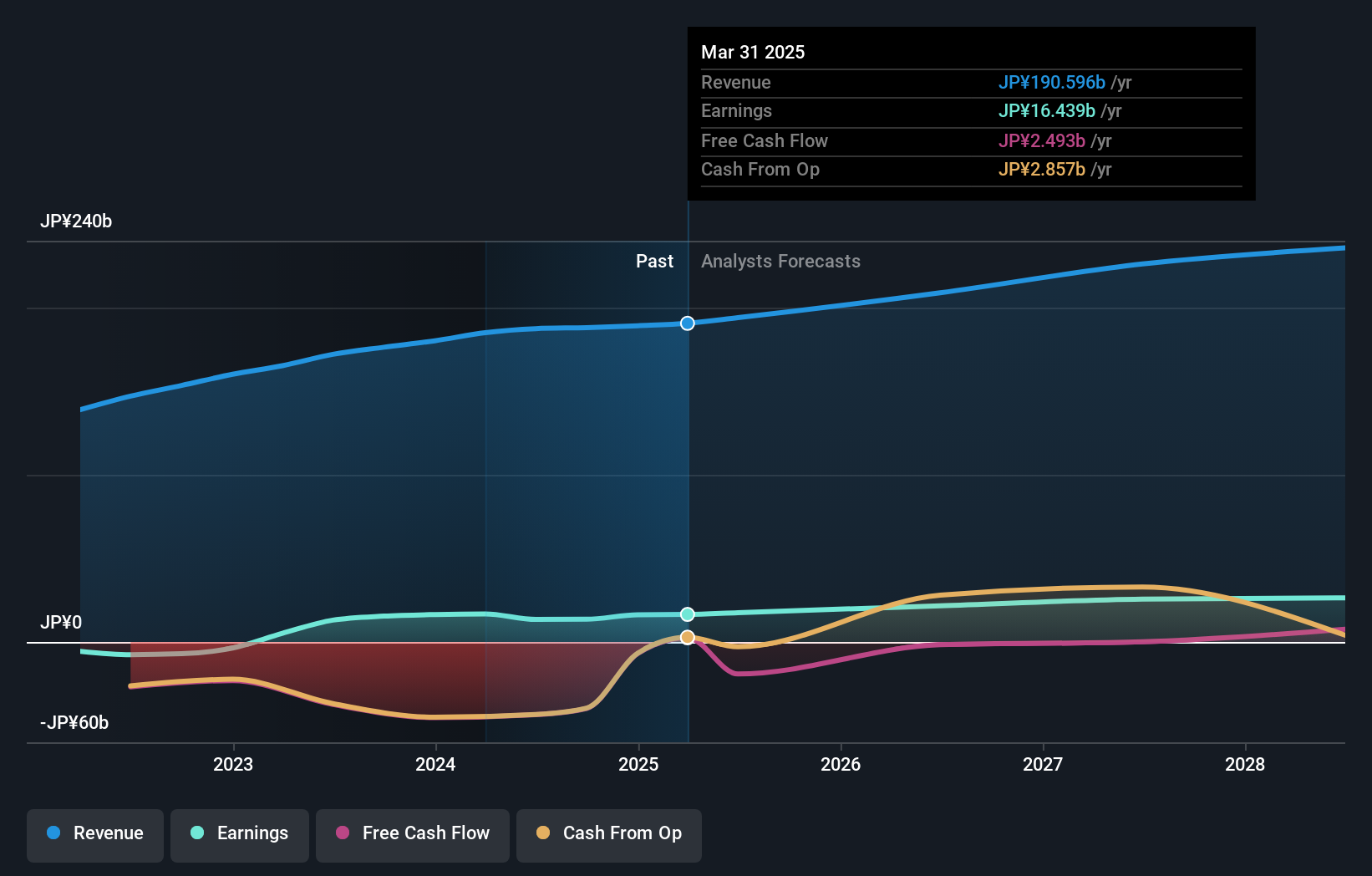

Mercari (TSE:4385)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Mercari, Inc. ist ein Unternehmen, das die Mercari-Marktplatzanwendungen in Japan und den Vereinigten Staaten entwirft, entwickelt und betreibt, mit einer Marktkapitalisierung von etwa 367,24 Mrd. Yen.

Betrieb: Das Unternehmen betreibt Marktplatzanwendungen hauptsächlich in Japan und den Vereinigten Staaten.

Insider-Besitz: 36%

Eigenkapitalrendite-Prognose: 23% (Schätzung für 2027)

Mercari, Inc. erwartet ein solides Geschäftsjahr bis Juni 2024 mit einem erwarteten Umsatz von 190 Mrd. JPY und einem Betriebsgewinn von 16,5 Mrd. JPY. Trotz des Fehlens von Insidergeschäften in jüngster Zeit und der hohen Volatilität des Aktienkurses wird für Mercari ein robustes Gewinnwachstum von 18,9 % pro Jahr prognostiziert, das über dem japanischen Marktdurchschnitt liegt. Darüber hinaus wird erwartet, dass die Eigenkapitalrendite in drei Jahren beeindruckende 22,9 % erreichen wird, was auf ein effektives Management und vielversprechende Rentabilitätsaussichten hinweist.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Mercari-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht hier zeigt, dass Mercari möglicherweise überbewertet ist.

BayCurrent Beratung (TSE:6532)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: BayCurrent Consulting, Inc. bietet Beratungsdienstleistungen in verschiedenen Sektoren in Japan an und hat eine Marktkapitalisierung von ca. ¥549,99 Milliarden.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch Beratungsdienstleistungen in verschiedenen Sektoren in Japan.

Insider-Beteiligung: 13.9%

Eigenkapitalrendite-Prognose: 33% (Schätzung für 2027)

BayCurrent Consulting wird mit einem erheblichen Abschlag gehandelt, der 51 % unter dem geschätzten fairen Wert liegt. Mit einem prognostizierten Gewinn- und Umsatzwachstum von 18,4 % bzw. 18,3 % pro Jahr ist das Unternehmen für ein robustes Wachstum gerüstet und übertrifft damit die Prognosen des japanischen Marktes von 8,8 % und 4,2 %. Trotz dieser vielversprechenden Aussichten weist das Unternehmen einen sehr volatilen Aktienkurs auf, erzielt aber weiterhin hochwertige Erträge mit erheblichen nicht zahlungswirksamen Komponenten. Zu den jüngsten Maßnahmen gehört der Abschluss eines Aktienrückkaufprogramms in Höhe von 3,6 Mrd. Yen zur Steigerung des Shareholder Value.

- Navigieren Sie durch die Feinheiten von BayCurrent Consulting mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass BayCurrent Consulting zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

Vorteilhaft handeln

- Entdecken Sie die 98 Namen aus unserem Screener für schnell wachsende japanische Unternehmen mit hohem Insideranteil hier.

- Besitzen Sie diese Unternehmen bereits? Verknüpfen Sie Ihr Portfolio mit Simply Wall St und lassen Sie sich über neue Warnzeichen für Ihre Aktien benachrichtigen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mercari unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.