Stock Analysis

Wachstumsunternehmen mit hoher Insiderbeteiligung an der japanischen Börse im Juli 2024

Reviewed by Simply Wall St

Im Juli 2024 hat sich der japanische Aktienmarkt von seinen jüngsten Rekordhöhen entfernt, was auf Spekulationen über Deviseninterventionen zur Stützung des Yen zurückzuführen ist. Diese Verschiebung verdeutlicht das komplizierte Gleichgewicht zwischen inländischer Wirtschaftspolitik und globaler Marktdynamik. In diesem Zusammenhang können Unternehmen mit einem hohen Anteil an Insidern besonders interessant sein, da solche Beteiligungen häufig die Interessen der Unternehmensführung eng mit dem Unternehmenserfolg verknüpfen und so inmitten der allgemeinen Marktvolatilität eine gewisse Stabilität bieten können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| Hottolink (TSE:3680) | 27% | 59.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 42.9% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.8% |

| Kanamic NetworkLTD (TSE:3939) | 25% | 28.9% |

| SHIFT (TSE:3697) | 35.4% | 32.5% |

| ExaWizards (TSE:4259) | 21.9% | 91.1% |

| Geld Vorwärts (TSE:3994) | 21.4% | 66.9% |

| Astroscale-Beteiligungen (TSE:186A) | 20.9% | 90% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Plus Alpha ConsultingLtd (TSE:4071)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Plus Alpha Consulting Co., Ltd. ist auf die Bereitstellung von Marketinglösungen spezialisiert und hat eine Marktkapitalisierung von etwa 86,53 Milliarden Yen.

Geschäftstätigkeit: Das Unternehmen konzentriert sich auf die Bereitstellung von Marketinglösungen.

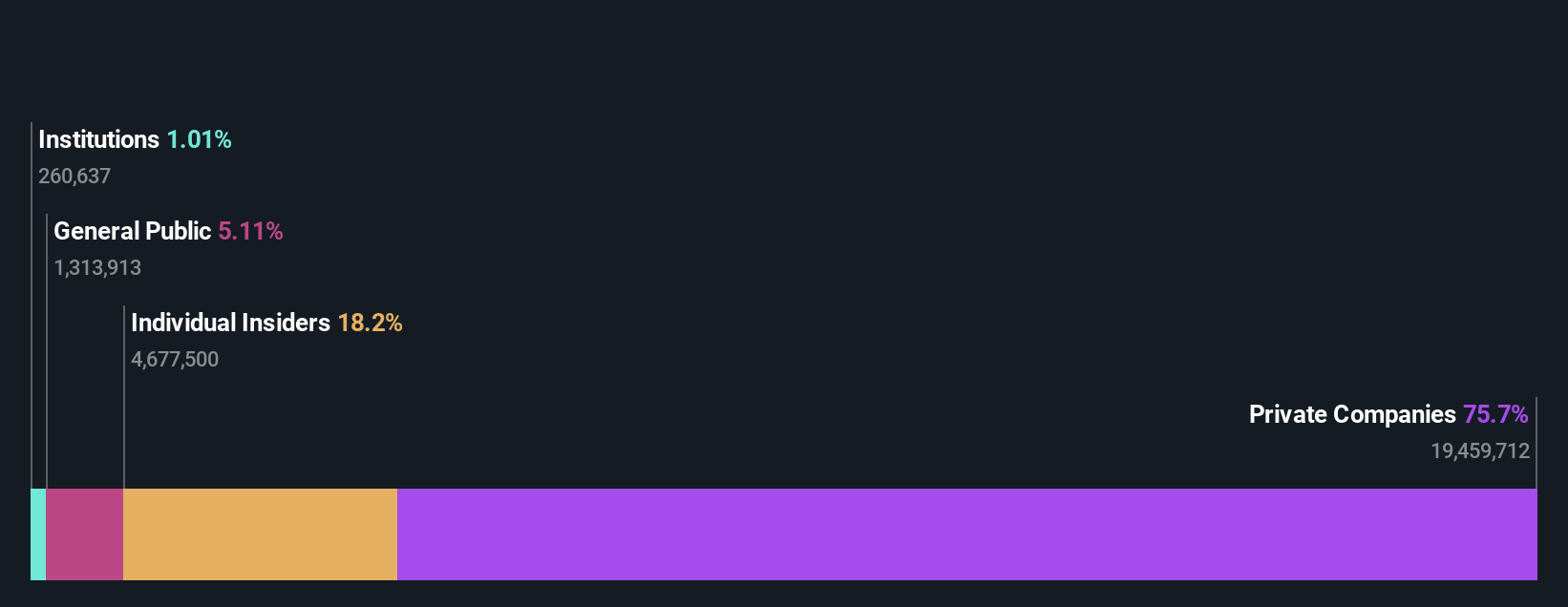

Insider-Besitz: 39.5%

Gewinnwachstumsprognose: 21% p.a.

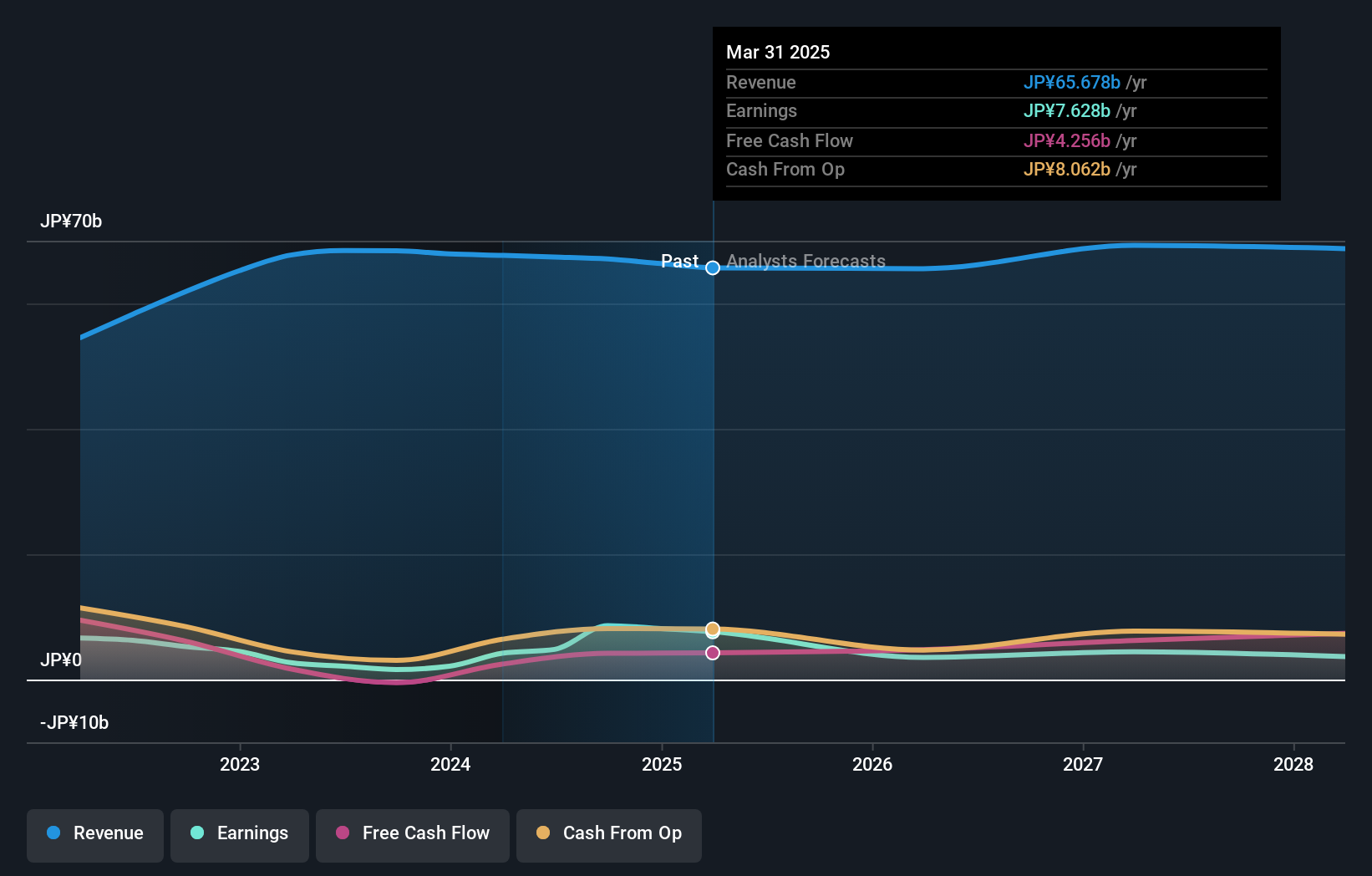

Plus Alpha ConsultingLtd, ein wachstumsorientiertes Unternehmen in Japan mit hohem Insideranteil, weist trotz einiger Herausforderungen vielversprechende Finanzkennzahlen auf. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 15,9 % wachsen und damit den japanischen Marktdurchschnitt von 4,4 % übertreffen. Auch die Gewinne sollen mit 21 % pro Jahr deutlich über den 9 % des Marktes liegen. Im vergangenen Jahr kam es jedoch zu einer Verwässerung der Aktionäre, und der Aktienkurs war in letzter Zeit sehr volatil. Trotz dieser Bedenken wird Plus Alpha zu einem beträchtlichen Preis gehandelt, der 44,4 % unter dem geschätzten fairen Wert liegt, und weist eine beeindruckende prognostizierte Eigenkapitalrendite von 28,3 % in drei Jahren auf.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Plus Alpha ConsultingLtd's Earnings Growth Report zu lesen.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine mögliche Unterbewertung der Plus Alpha ConsultingLtd Aktien auf dem Markt hin.

JTOWER (TSE:4485)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: JTOWER Inc. ist auf die gemeinsame Nutzung von Infrastruktur in Japan spezialisiert und hat eine Marktkapitalisierung von ca. 43,19 Mrd. Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus der gemeinsamen Nutzung von Infrastrukturen in ganz Japan.

Insider-Besitz: 26%

Gewinnwachstumsprognose: 64,1% p.a.

JTOWER Inc. ist ein japanisches Unternehmen mit hohem Insideranteil, das sich in unruhigen finanziellen Gewässern bewegt. Trotz einer schwierigen Prognose, die einen Nettoverlust beinhaltet, wird erwartet, dass das Umsatzwachstum des Unternehmens den japanischen Marktdurchschnitt mit 16,8 % jährlich deutlich übertrifft. Zu den jüngsten strategischen Veränderungen gehören die Einstellung eines Entwicklungsprojekts mit Foxconn aufgrund von Verzögerungen und die Verlagerung des Schwerpunkts auf die unmittelbaren Marktbedürfnisse bei 5G-Technologien. Diese Schritte spiegeln JTOWERs reaktionsschnellen Ansatz auf die sich entwickelnde Marktdynamik und sein Engagement für langfristige Wachstumsstrategien wider.

- Werfen Sie einen genaueren Blick auf das Potenzial von JTOWER in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass JTOWER über seinem geschätzten Wert gehandelt wird.

en-japan (TSE:4849)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: en-japan inc. ist sowohl in Japan als auch weltweit im Bereich der Personaldienstleistungen tätig und hat eine Marktkapitalisierung von rund 109,72 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erzielt Einnahmen aus seinen Personaldienstleistungen sowohl im Inland als auch international.

Insider-Beteiligung: 14.7%

Gewinnwachstumsprognose: 17% p.a.

en-japan inc. ist ein japanisches Unternehmen mit hohem Insideranteil, das trotz einiger Herausforderungen ausgewogene Wachstumsaussichten aufweist. Es wird erwartet, dass die Einnahmen des Unternehmens jährlich um 8 % wachsen und damit den nationalen Durchschnitt von 4,4 % übertreffen. Obwohl die Gewinnwachstumsprognose von 17 % pro Jahr robust ist, kann sie nicht als hoch eingestuft werden. Darüber hinaus erhält das Unternehmen beständige Dividenden, kämpft aber mit der Deckung durch Erträge und Cashflows. Die Eigenkapitalrendite wird in drei Jahren voraussichtlich bei 24,1 % liegen, wobei sie mit 43,8 % deutlich unter dem geschätzten fairen Wert gehandelt wird, was in Anbetracht der stabilen Finanzleistung auf potenzielle Unterbewertungsprobleme hinweist.

- Navigieren Sie durch die Feinheiten von en-japan mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser Bewertungsbericht hier zeigt, dass en-japan möglicherweise überbewertet ist.

Vorteile nutzen

- Navigieren Sie hier durch den gesamten Bestand an 96 schnell wachsenden japanischen Unternehmen mit hohem Insideranteil.

- Haben Sie eine Beteiligung an diesen Aktien? Nutzen Sie das Portfolio von Simply Wall St, das Ihnen intuitive Tools zur Optimierung Ihrer Anlageergebnisse bietet.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.