Stock Analysis

Der indische Markt hat ein robustes Wachstum gezeigt, ist in der letzten Woche um 1,7 % gestiegen und hat im letzten Jahr einen bemerkenswerten Anstieg von 45 % erzielt, wobei die Gewinne voraussichtlich jährlich um 16 % wachsen werden. In einem solch florierenden Umfeld können Dividendenaktien, die konsistente Ausschüttungen bieten, für Anleger, die sowohl Stabilität als auch Wachstumspotenzial suchen, besonders attraktiv sein.

Top 10 Dividendenaktien in Indien

| Name | Dividendenrendite | Bewertung der Dividende |

| Balmer Lawrie Investments (BSE:532485) | 4.13% | ★★★★★★ |

| Bhansali Engineering Polymers (BSE:500052) | 3.06% | ★★★★★★ |

| D. B (NSEI:DBCORP) | 3.80% | ★★★★★☆ |

| Castrol Indien (BSE:500870) | 3.50% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.23% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.50% | ★★★★★☆ |

| Indisches Öl (NSEI:IOC) | 8.32% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.69% | ★★★★★☆ |

| Redington (NSEI:REDINGTON) | 3.29% | ★★★★★☆ |

| PTC Indien (NSEI:PTC) | 3.73% | ★★★★★☆ |

Schauen wir uns ein paar der von uns ausgewählten Unternehmen genauer an.

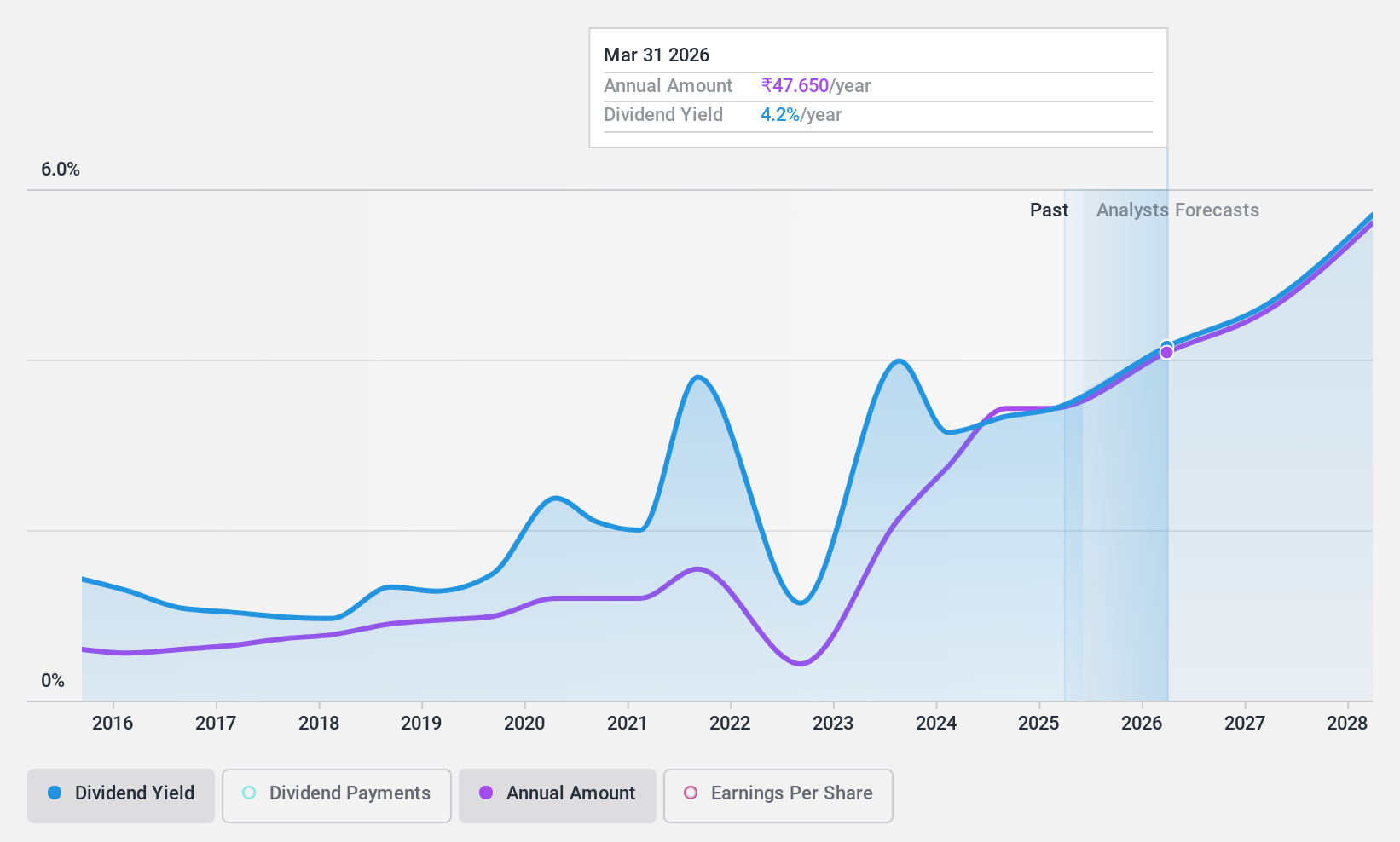

D. B (NSEI:DBCORP)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: D. B. Corp Limited ist in den Bereichen Zeitungsdruck und -verlag, Radiosender und digitale Nachrichtenplattformen tätig und engagiert sich darüber hinaus im Veranstaltungsmanagement im In- und Ausland. Das Unternehmen verfügt über eine Marktkapitalisierung von rund 60,97 Mrd. ₹.

Operatives Geschäft: Die D. B. Corp Limited erwirtschaftet ihre Einnahmen hauptsächlich durch ihr Druck- und Verlagsgeschäft, das 22,43 Mrd. ₹ beitrug, und ihr Radiosegment, das 1,59 Mrd. ₹ beitrug.

Dividendenrendite: 3,8%

D. B. Corp Limited hat sich trotz der in der Vergangenheit schwankenden Dividenden deutlich verbessert und kürzlich eine Dividende in Höhe von 80 % des Nennwerts ausgeschüttet, die durch ein starkes Gewinnwachstum (4.255,23 Mio. INR Nettogewinn) unterstützt wurde. Die Dividenden des Unternehmens sind sowohl durch die Erträge als auch durch den Cashflow gut gedeckt, die Ausschüttungsquoten liegen bei 54,4 % bzw. 43,6 %. Darüber hinaus deutet die Ernennung von Upendra Kumar Gupta zum President Finance auf eine verstärkte finanzielle Führung hin, die sich positiv auf das zukünftige Finanzmanagement und die Nachhaltigkeit auswirken könnte.

- Klicken Sie hier, um die Nuancen von D. B mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Die Analyse in unserem D. B Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

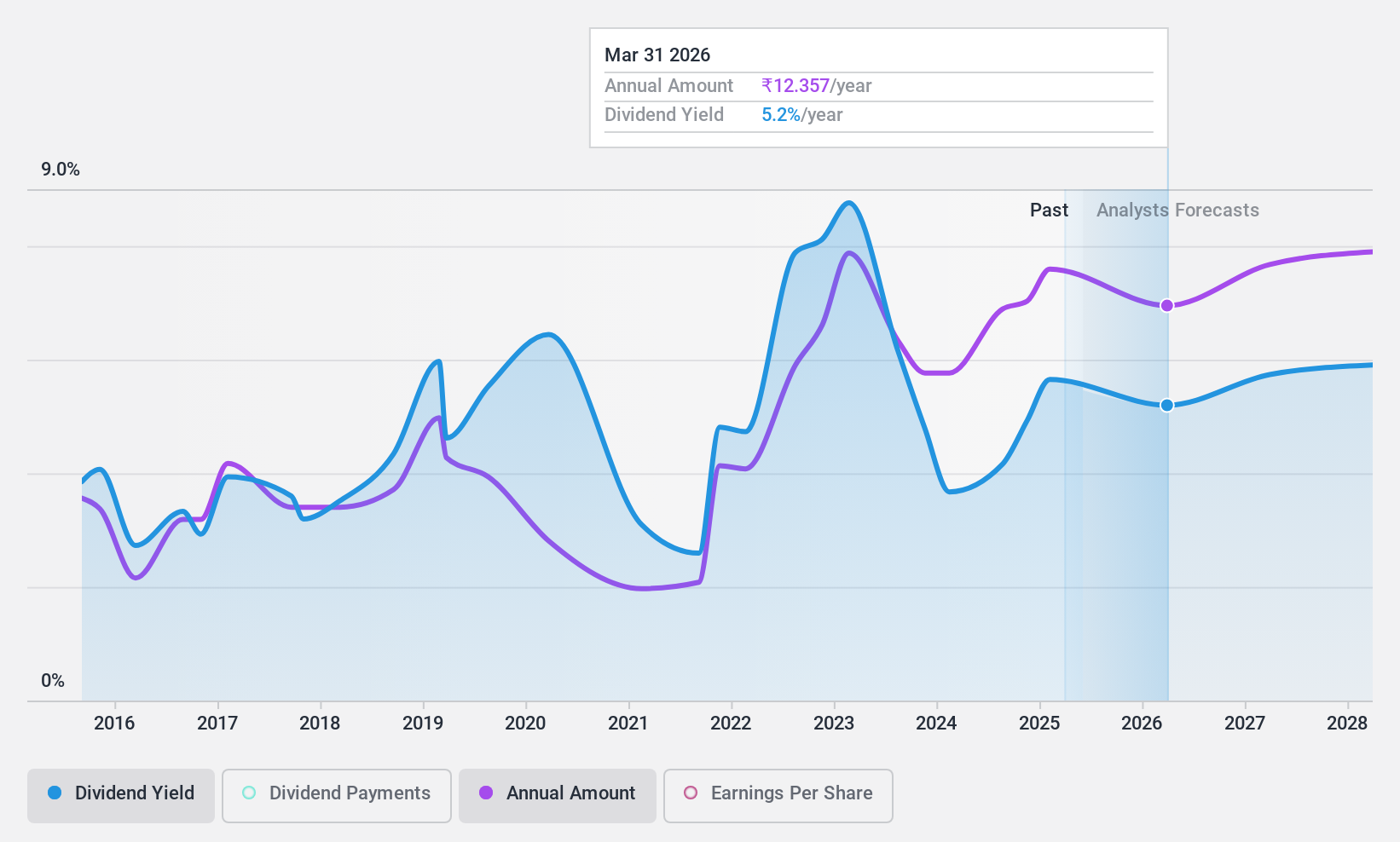

Gulf Oil Lubricants Indien (NSEI:GULFOILLUB)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Gulf Oil Lubricants India Limited ist in der Herstellung, dem Marketing und dem Handel von Schmierstoffen für den Automobil- und Industriesektor in Indien tätig und verfügt über eine Marktkapitalisierung von rund 64,89 Mrd. ₹.

Geschäftstätigkeit: Gulf Oil Lubricants India erzielt seine Einnahmen hauptsächlich aus dem Verkauf von Schmierstoffen in Höhe von 33,01 Mrd. ₹.

Dividendenrendite: 3%

Gulf Oil Lubricants India bietet eine Dividendenrendite von 3,03% und liegt damit im obersten Viertel der indischen Dividendenzahler, unterstützt durch eine Ausschüttungsquote von 57,4% und eine Cashflow-Deckung von 62,7%. Trotz des robusten Gewinnwachstums mit einem Anstieg des Nettogewinns von 2.323,04 Mio. INR im letzten Jahr auf 3.079,61 Mio. INR in diesem Jahr hat das Unternehmen in den letzten Monaten Volatilität bei Dividendenzahlungen und Aktienkursschwankungen erlebt. Die jüngsten Veränderungen im Management und der Wechsel der Wirtschaftsprüfer könnten die zukünftigen Finanzstrategien beeinflussen.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Gulf Oil Lubricants India Aktie in diesem Dividendenbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Gulf Oil Lubricants India-Aktie auf dem Markt hin.

Öl und Erdgas (NSEI:ONGC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Oil and Natural Gas Corporation Limited ist im In- und Ausland in der Exploration, Erschließung und Förderung von Erdöl und Erdgas tätig und verfügt über eine Marktkapitalisierung von ca. 3,46 Billionen ₹.

Betrieb: Die Oil and Natural Gas Corporation Limited erwirtschaftet ihre Einnahmen in erster Linie durch ihr Raffinerie- und Marketingsegment in Indien, das 56,75 Mrd. ₹ ausmacht, gefolgt von der Offshore-Exploration und -Produktion mit 9,43 Mrd. ₹ und der Onshore-Exploration und -Produktion mit 4,39 Mrd. ₹.

Dividendenrendite: 4,5%

Oil and Natural Gas Corporation Limited (ONGC) bietet ein gemischtes Szenario für Dividendenanwärter. Mit einem Kurs-Gewinn-Verhältnis von 7x liegt sie unter dem breiteren indischen Marktdurchschnitt von 33,4x, was auf eine potenzielle Unterbewertung hindeutet. Mit einer Dividendenrendite von 4,46 % liegt ONGC im oberen Quartil der indischen Dividendenzahler. Die Dividendenhistorie zeigt jedoch Instabilität mit Schwankungen in den letzten zehn Jahren. Dennoch rechtfertigen sowohl die Erträge als auch die Cashflows die aktuellen Ausschüttungen - eine Ausschüttungsquote von 31,3 % und eine Cash-Ausschüttungsquote von 32,5 %. Jüngste Veränderungen in der Unternehmensführung könnten künftige Finanzstrategien lenken, die sich auf die Zuverlässigkeit der Dividenden auswirken.

- Klicken Sie hier und rufen Sie unseren vollständigen Dividendenanalysebericht auf, um die Dynamik von Oil and Natural Gas zu verstehen.

- Unser von Experten erstellter Bewertungsbericht Oil and Natural Gas impliziert, dass der Aktienkurs zu hoch sein könnte.

Nächste Schritte

- Klicken Sie sich durch, um jetzt die restlichen 15 Top-Dividendenaktien zu entdecken.

- Gehört einer dieser Titel zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.