Stock Analysis

Untersuchung von drei SEHK-Wachstumsunternehmen mit signifikanter Insiderbeteiligung

Reviewed by Simply Wall St

Während sich die globalen Märkte unterschiedlich entwickeln und Technologieaktien ein starkes Wachstum verzeichnen, bleibt der Markt in Hongkong ein Schwerpunkt für Anleger, die sich mit Asien befassen. In diesem Zusammenhang könnte die Untersuchung von Wachstumsunternehmen an der SEHK (Stock Exchange of Hong Kong) mit hohem Insiderbesitz wertvolle Einblicke bieten, insbesondere angesichts der aktuellen wirtschaftlichen Bedingungen, bei denen das Vertrauen der Insider ein Zeichen für robuste Zukunftsaussichten sein könnte.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Fenbi (SEHK:2469) | 32.4% | 43% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.5% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 75.4% |

| Peking Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

| Lianlian DigiTech (SEHK:2598) | 19.4% | 84.2% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

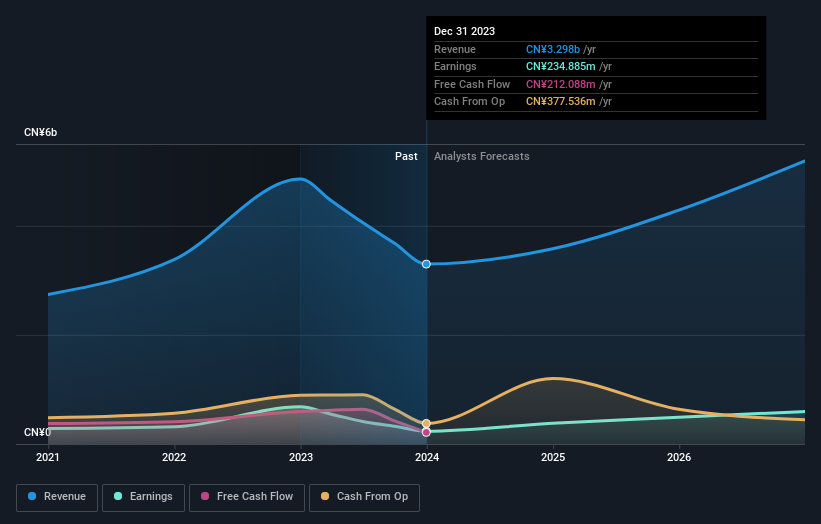

Pacific Textiles Holdings (SEHK:1382)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Pacific Textiles Holdings Limited ist ein Unternehmen, das in der Herstellung von und dem Handel mit Textilprodukten tätig ist, mit einer Marktkapitalisierung von ca. 2,15 Mrd. HK$.

Geschäftstätigkeit: Die Haupteinnahmen des Unternehmens, die sich auf 4,55 Mrd. HK$ belaufen, stammen aus der Herstellung von und dem Handel mit Textilprodukten.

Insider-Besitz: 11.2%

Gewinnwachstumsprognose: 33,7% p.a.

Pacific Textiles Holdings hat trotz eines signifikanten Gewinnrückgangs auf 105,9 Mio. HK$ im Jahr 2024 weiterhin gute Wachstumsaussichten mit einem erwarteten Umsatz- und Gewinnwachstum, das mit 11,5 % bzw. 33,7 % pro Jahr über dem des Hongkonger Marktes liegt. Die Herausforderungen bleiben jedoch bestehen, da die Gewinnspannen kürzlich auf 3,2 % gesunken sind und die prognostizierte Eigenkapitalrendite mit 11,4 % niedrig ist. Darüber hinaus hat das Unternehmen einen neuen Vertrag mit der Toray Group bis 2027 abgeschlossen, der die Fortführung der Geschäftsbeziehungen und stabile Einnahmen aus dem Verkauf von Stoffen gewährleistet.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Pacific Textiles Holdings zu erhalten.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Pacific Textiles Holdings unter seinem geschätzten Wert gehandelt wird.

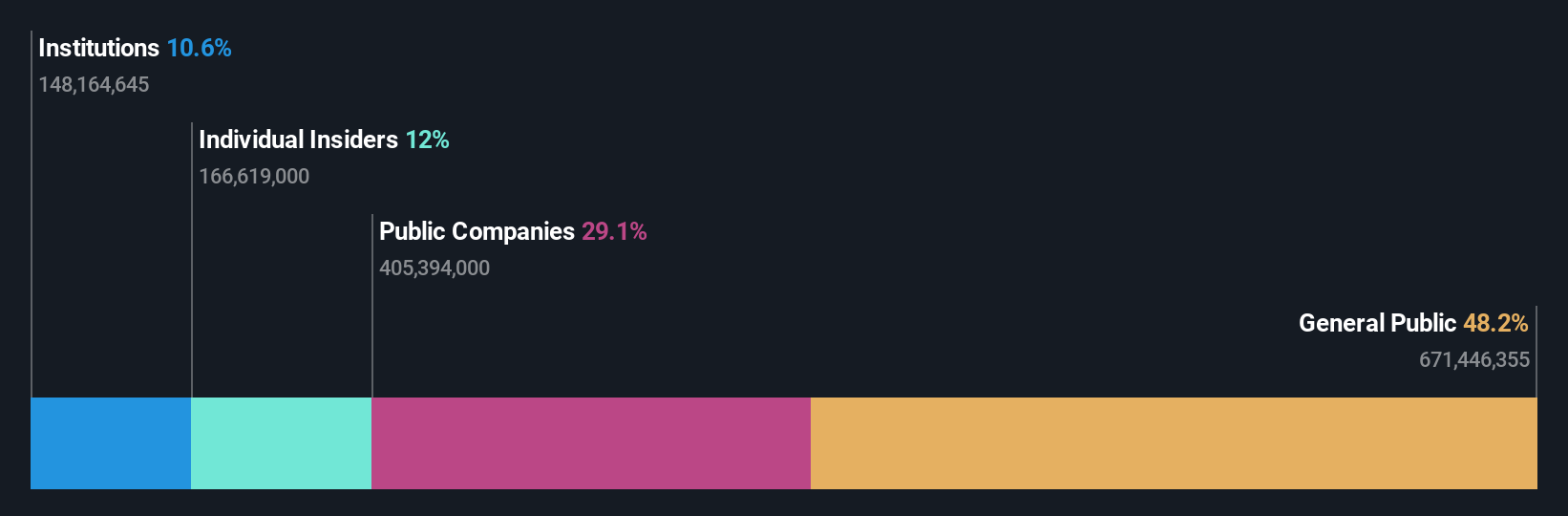

Zylox-Tonbridge Medizintechnik (SEHK:2190)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Zylox-Tonbridge Medical Technology Co., Ltd. ist ein Medizintechnikunternehmen, das sich auf Produkte für neurologische und periphere Gefäße spezialisiert hat und sowohl in der Volksrepublik China als auch international tätig ist, mit einer Marktkapitalisierung von etwa 3,65 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch den Verkauf von chirurgischen Geräten für neurovaskuläre und periphere Gefäße in Höhe von insgesamt 527,75 Mio. CN¥.

Insider-Besitz: 18.5%

Gewinnwachstumsprognose: 79,3% p.a.

Zylox-Tonbridge Medical Technology, das sich in erheblichem Besitz von Insidern befindet, steht vor einem bedeutenden Wachstum. Es wird erwartet, dass die Gewinne des Unternehmens mit einer prognostizierten jährlichen Wachstumsrate von 79,31% deutlich steigen werden. Trotz eines bescheidenen Gewinnwachstums von 0,1 % in den letzten fünf Jahren liegt das künftige Umsatzwachstum mit 24,1 % pro Jahr deutlich über dem des Hongkonger Marktes. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 7,6 % niedrig. Die kürzlich erteilte Marktzulassung für das ZYLOX Unicorn® Suture-mediated Closure System könnte die Marktposition des Unternehmens weiter stärken und die Wettbewerbsfähigkeit der inländischen Marke in der Medizintechnik fördern.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Zylox-Tonbridge Medical Technology zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Zylox-Tonbridge Medical Technology günstiger sein könnte.

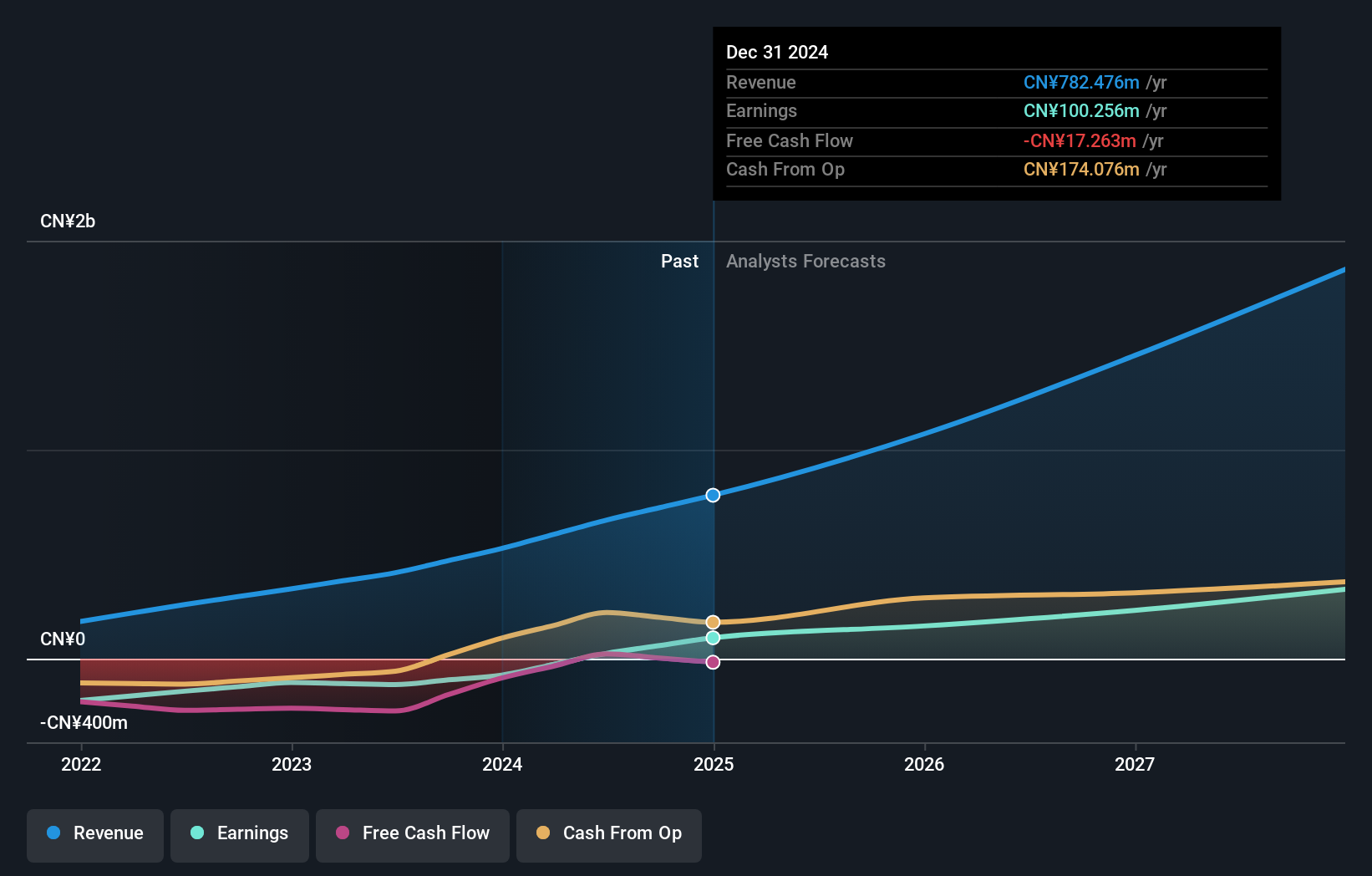

Adicon Holdings (SEHK:9860)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Adicon Holdings Limited betreibt medizinische Laboratorien in der Volksrepublik China und hat eine Marktkapitalisierung von rund 6,05 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Umsätze im Bereich Gesundheitseinrichtungen und -dienstleistungen, die sich auf insgesamt 3,30 Mrd. CN¥ belaufen.

Insider-Besitz: 22,3%

Gewinnwachstumsprognose: 29,6% p.a.

Adicon Holdings, ein Wachstumsunternehmen mit hohem Insideranteil in Hongkong, befindet sich in einem schwierigen finanziellen Fahrwasser. Das Unternehmen hat vor kurzem ein umfangreiches Aktienrückkaufprogramm eingeleitet und signalisiert damit die Zuversicht des Managements trotz eines deutlichen Rückgangs des Jahresumsatzes und des Nettogewinns für das am 31. Dezember 2023 endende Jahr. Während die Umsatzwachstumsprognosen (15,2 % pro Jahr) hinter denen einiger Konkurrenten zurückbleiben, wird erwartet, dass die Gewinne in den nächsten drei Jahren um 29,6 % pro Jahr steigen und damit den Durchschnitt des lokalen Marktes übertreffen. Diese prognostizierte Rentabilitätsverbesserung könnte zusammen mit den strategischen Veränderungen im Vorstand die operative Ausrichtung und die Marktflexibilität verbessern.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Adicon Holdings zu lesen.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Adicon Holdings zu optimistisch sein.

Den Vorteil nutzen

- Klicken Sie hier, um auf unseren vollständigen Index von 51 schnell wachsenden SEHK-Unternehmen mit hohem Insideranteil zuzugreifen.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie alle wichtigen Daten Ihrer Aktien mühelos überwachen können.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Haben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.