SEHK-Wachstumsführer mit hohem Insider-Besitz zu beobachten

Rezensiert von Simply Wall St

Während die globalen Märkte unterschiedliche Trends erleben und chinesische Aktien aufgrund der Wirtschaftsdaten eine gemischte Reaktion zeigen, bietet der Markt in Hongkong einzigartige Möglichkeiten. Hohe Insiderbeteiligungen an Wachstumsunternehmen an der SEHK könnten ein starkes Vertrauen derjenigen signalisieren, die diese Unternehmen am besten kennen, was sie für Anleger, die sich in der aktuellen Marktsituation zurechtfinden müssen, bemerkenswert macht.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.2% | 104.1% |

| Fenbi (SEHK:2469) | 32.5% | 43% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.7% | 79.3% |

| Adicon Holdings (SEHK:9860) | 22.3% | 28.3% |

| Tian Tu Capital (SEHK:1973) | 34% | 70.5% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Zhejiang Leapmotor Technology (SEHK:9863) | 15% | 76.5% |

| Peking Airdoc Technology (SEHK:2251) | 28.2% | 83.9% |

| Ocumension Therapeutics (SEHK:1477) | 23.1% | 93.7% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

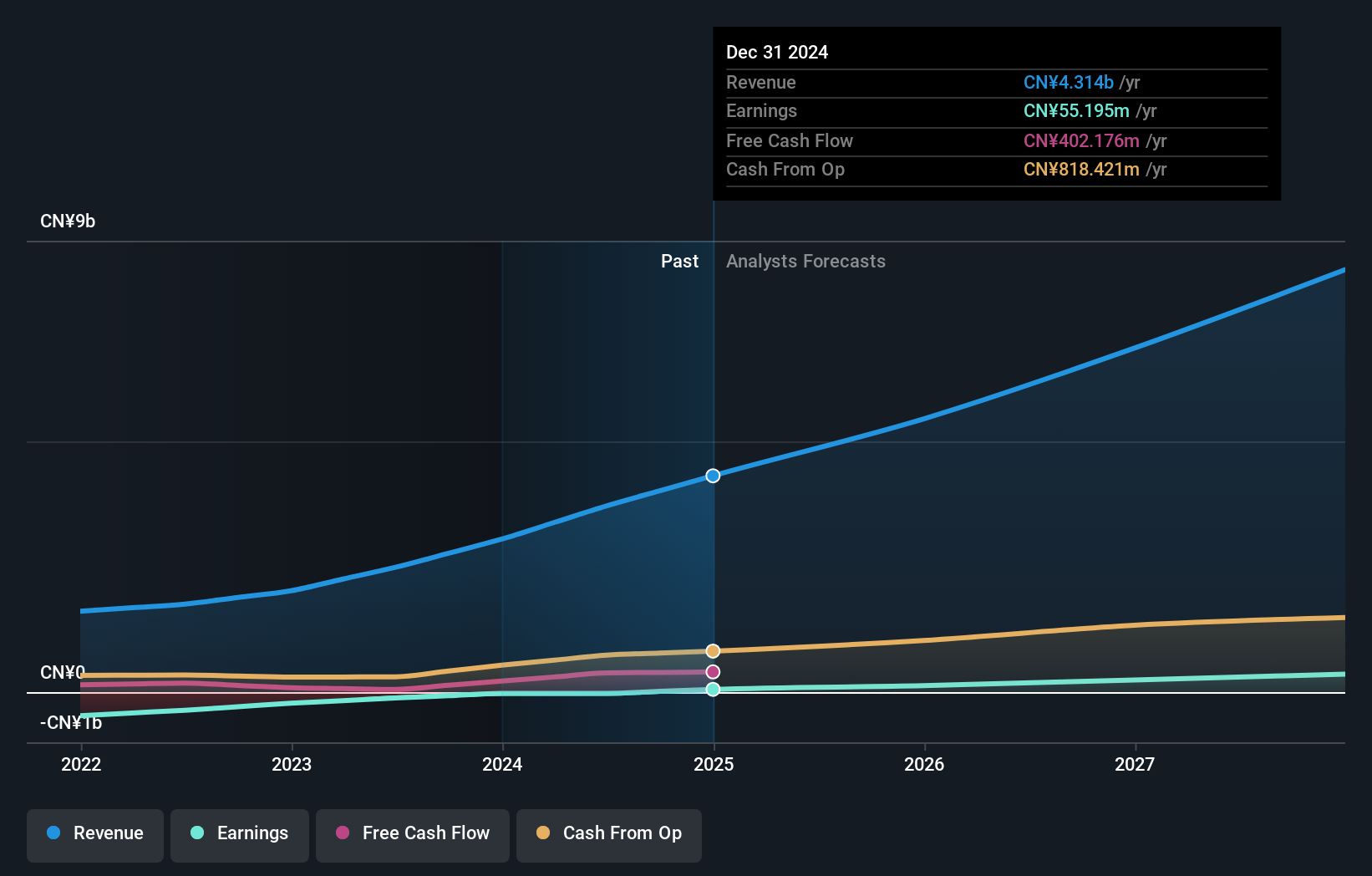

DPC Dash (SEHK:1405)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: DPC Dash Ltd betreibt eine Kette von Fast-Food-Restaurants in der Volksrepublik China mit einer Marktkapitalisierung von rund 8,48 Mrd. HK$.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet in erster Linie Einnahmen aus dem Betrieb von Schnellrestaurants in Höhe von insgesamt 3,05 Mrd. CN¥.

Insider-Besitz: 38.2%

Umsatzwachstumsprognose: 24,4% p.a.

DPC Dash, ein Wachstumsunternehmen in Hongkong mit hohem Insideranteil, hat vielversprechende Anzeichen einer Erholung und Potenzial für zukünftige Rentabilität gezeigt. Im Jahr 2023 verringerte das Unternehmen seinen Nettoverlust deutlich von 222,63 Mio. CNY im Vorjahr auf 26,6 Mio. CNY und steigerte seinen Umsatz von 2,02 Mrd. CNY auf 3,05 Mrd. CNY. Das prognostizierte Umsatzwachstum von 24,4 % pro Jahr übertrifft den Durchschnitt des Hongkonger Marktes von 7,8 %. Darüber hinaus wird erwartet, dass die Erträge in den nächsten drei Jahren um fast 89,74 % pro Jahr steigen werden, was in Verbindung mit den umfangreichen Insiderkäufen der letzten Monate auf ein starkes internes Vertrauen schließen lässt.

- Werfen Sie einen genaueren Blick auf das Potenzial von DPC Dash in unserem Bericht zum Gewinnwachstum.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass DPC Dash über seinem geschätzten Wert gehandelt wird.

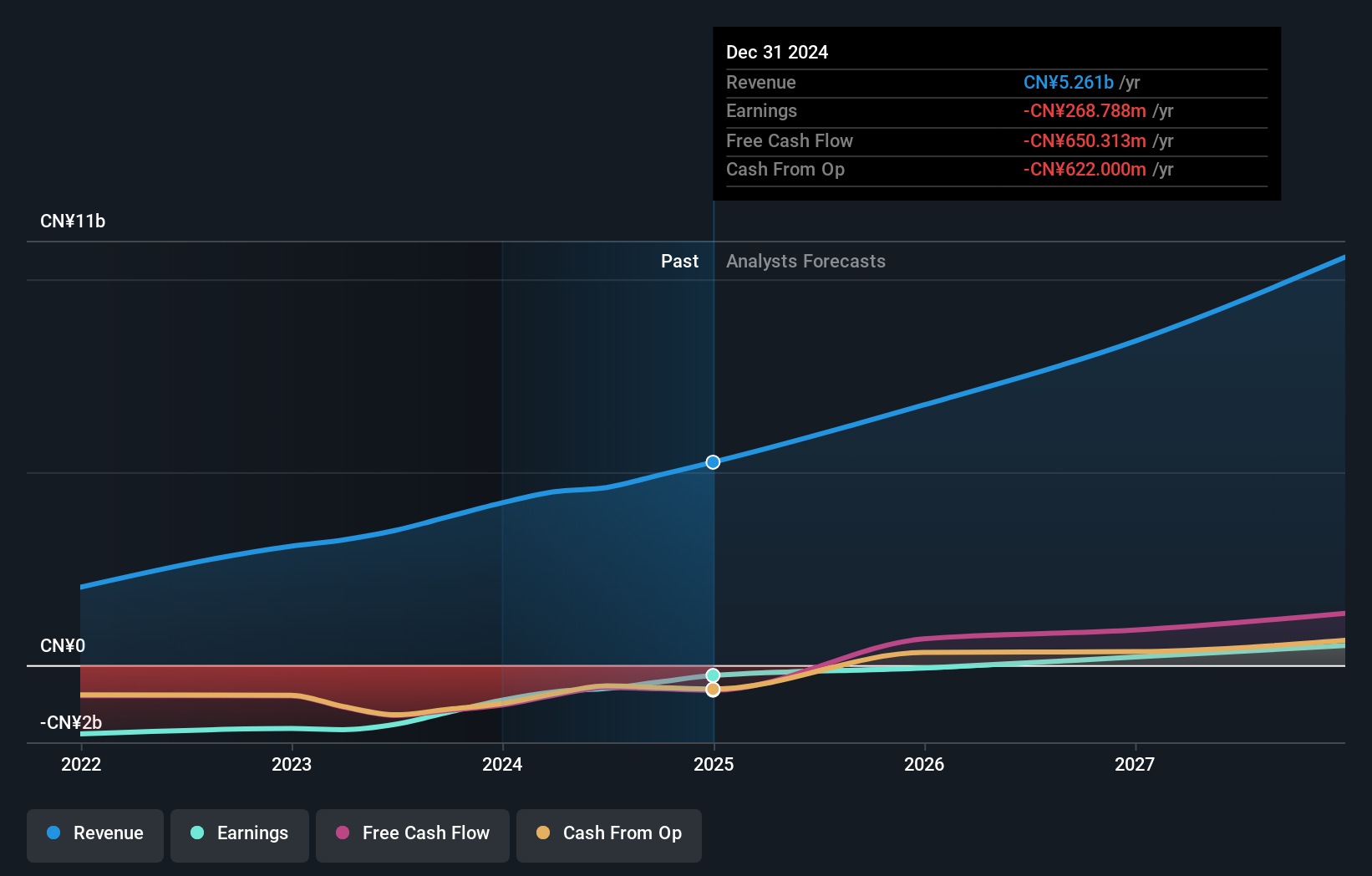

Beijing Fourth Paradigm Technology (SEHK:6682)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Beijing Fourth Paradigm Technology Co., Ltd. ist eine Investmentholding, die plattformzentrierte Lösungen für künstliche Intelligenz in der Volksrepublik China anbietet und eine Marktkapitalisierung von 24,56 Mrd. HK$ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze in drei Hauptsegmenten: die Sage AI Platform mit 2,51 Milliarden CN¥, SageGPT AIGS Services mit 415,50 Millionen CN¥ und Shift Intelligent Solutions mit 1,28 Milliarden CN¥.

Insider-Besitz: 22,8%

Umsatzwachstumsprognose: 19,3% p.a.

Beijing Fourth Paradigm Technology, ein wachstumsorientiertes Unternehmen in Hongkong mit signifikanter Insiderbeteiligung, wird voraussichtlich innerhalb von drei Jahren profitabel werden und damit das durchschnittliche Marktwachstum übertreffen. Die Einnahmen des Unternehmens stiegen im vergangenen Jahr um 36,4 % und werden voraussichtlich jährlich um 19,3 % zunehmen und damit schneller als der Markt in Hongkong (7,8 %). Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 6 % niedrig. Zu den jüngsten Veränderungen in der Unternehmensführung gehören die Ernennung von Frau Guo Qingyuan zum amtierenden CFO und die Beförderung von Herrn Yu Zhonghao zum stellvertretenden Vorsitzenden.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Beijing Fourth Paradigm Technology-Aktie in diesem Wachstumsbericht.

- Unser Bewertungsbericht weist darauf hin, dass Beijing Fourth Paradigm Technology überbewertet sein könnte.

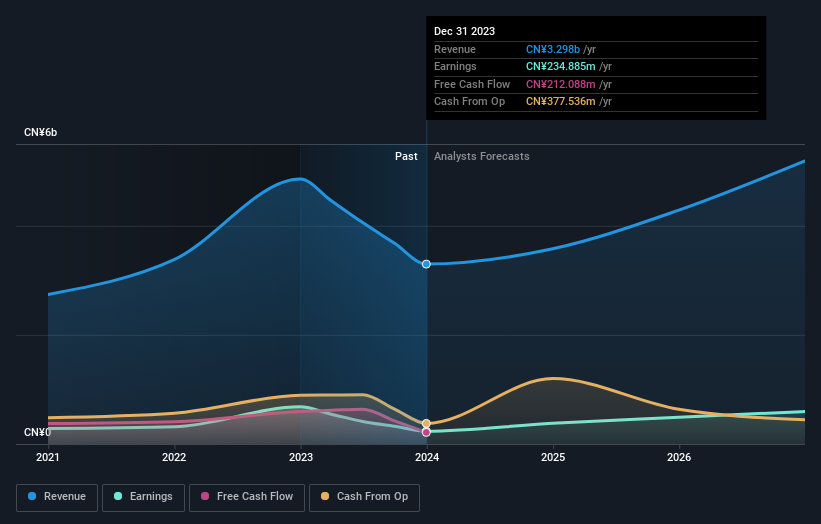

Adicon Holdings (SEHK:9860)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Adicon Holdings Limited, mit einer Marktkapitalisierung von 7,24 Mrd. HK$, betreibt medizinische Labore in der Volksrepublik China.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 3,30 Mrd. CN¥ in erster Linie aus seinem Segment für Gesundheitseinrichtungen und -dienstleistungen.

Insider-Besitz: 22,3%

Umsatzwachstumsprognose: 15,1% p.a.

Adicon Holdings, ein in Hongkong ansässiges Unternehmen mit hohem Insideranteil, wird in den nächsten drei Jahren ein deutliches Gewinnwachstum von 28,33 % pro Jahr erzielen und damit den lokalen Markt von 11,5 % übertreffen. Trotz eines jüngsten Rückgangs der Gewinnspannen auf 7,1 % liegt das prognostizierte Umsatzwachstum von 15,1 % pro Jahr über dem Marktdurchschnitt von 7,8 %. Das Unternehmen hat ein Aktienrückkaufprogramm eingeleitet, das den Shareholder Value durch eine potenzielle Steigerung des Nettoinventarwerts und des Gewinns je Aktie erhöht.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Adicon Holdings zu verstehen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Adicon Holdings mit einem Aufschlag gehandelt werden könnten.

Nächste Schritte

- Informieren Sie sich über alle 53 wachstumsstarken SEHK-Unternehmen mit hohem Insideranteil, die wir hier identifiziert haben.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob DPC Dash unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.